摘要:

2021年玻璃价格走势与倒“V”字型类似,上半年地产需求旺盛,玻璃价格大涨,下半年需求坍塌,玻璃价格又回到了年初的起点。回顾全年,我们发现价格还是当初的价格,但是产能已经明显跨上了一个新的台阶。高供给已经成为2022年全行业必然面临的压力,2022年的需求能够承接多大的供给,将直接决定玻璃价格的演变节奏。上半年交房压力还将支撑需求,而下半年地产周期下行将再次发酵,2022年玻璃走势是否是小一号的2021年?

风险提示:

产线大范围冷修(上行)、地产政策收紧(下行)

一、行情回顾

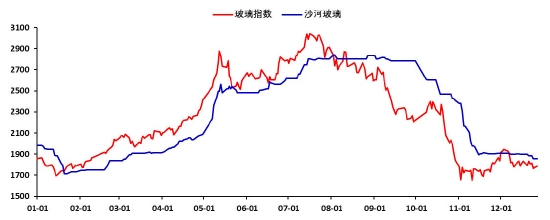

2021年玻璃价格经历了一个完整的轮回,1-7月份价格从1700元/吨上涨至3000元/吨,此后8-12月份价格再次回落至1850元/吨。回顾2021年玻璃价格的走势逻辑,不难发现上涨与下跌的驱动因素是同源的。价格上涨时,房地产竣工和销售数据良好,玻璃企业销售情况非常火爆,产销率始终维持在100之上,企业库存快速下降,利润快速扩张,产线大量投产。然而,从8月份开始房地产竣工和销售数据逐渐走差,玻璃企业销售大幅下滑,产销率一度下降至60,玻璃企业高产、企业库存快速累库,旺季不旺特征明显,驱动价格大幅走跌。

图1:2021年玻璃价格走势

数据来源:Wind,中信建投期货

二、终端需求:上半年可期

1.地产需求:整体向下,前高后低

2021年下半年以来,地产投资明显趋弱,成为拖累玻璃需求最重要的因素。三道红线、房贷集中度管理和集中供地制度,形成了三位一体的新一轮调控格局,当前房地产从增量到存量,从交易到持有全面稳妥推进,释放出中央房住不炒的决心,这对当前和未来的房地产投资形成了较大的下行压力。

首先,三道红线改变了房产企业传统的高杠杆、高负债和高周转的经营模式,使之转向以销售回款为主的内源性融资模式。三道红线从两个方面对房地产投资产生影响:一方面三道红线迫使房企加快施工和竣工的速度,缓解经营压力,这也是上半年玻璃需求火爆的原因;另一方面,在三道红线下,现金流压力也促使房产企业放缓买地扩张的速度,降低房产投资当前和未来增速。其次,房贷集中度管理制度限制了中资银行金融机构的房地产贷款余额占比及个人住房贷款余额占比,成为开发商运营和和购房者的紧箍咒。三道红线是在资金需求端的管理,房贷集中度管理制度则是在资金供给端的收紧。对房企而言,房贷集中管理制度叠加三道红线政策,使得房企更加保守运营,盘活存量,加速周转,企业拿地和新开工更加谨慎,房地产投资增速进一步被压制。最后,集中供地制度和土地出让收入的税务征收制度大大削弱了地方政府对土地财政的依赖,同时房地产税即将开征的背景下,传统增量模式下的土地财政将会加速转型,从根本上对地价乃至房价的稳定产生影响。

拿地不断下滑、开发意愿和能力受挫,均对地产投资产生持续性拖累,开发进度的放缓进一步加剧期房销售的走弱。由此,地产端积累多年的矛盾在政策强监管下集中爆发,销售-投资-拿地-开工链条出现负反馈,头部企业债券违约,在建项目大面积停建,玻璃需求跌向深渊,价格几近腰斩。

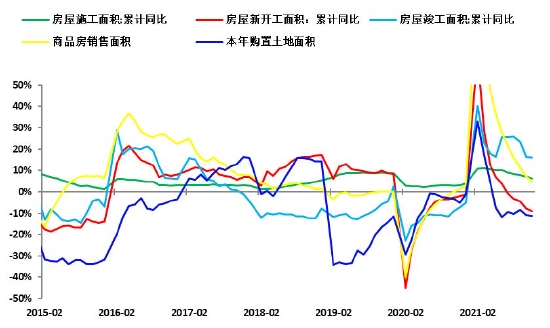

图2:房地产各环节数据累计同比(%)

数据来源:Wind,Mysteel,中信建投期货

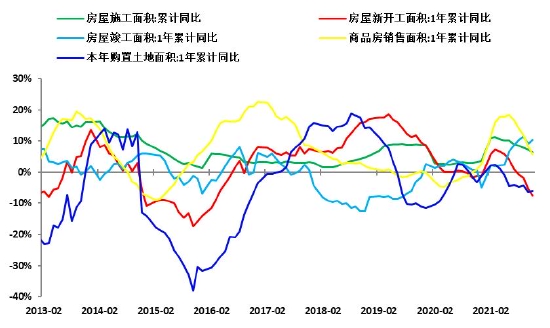

图3:房地产各环节数据1年累计同比(%)

数据来源:Wind,Mysteel,中信建投期货

目前房地产已然进入下行周期,但是我们认为节奏上仍有反复。原因有三方面:一是2021年下半年房地产下滑有超预期因素,头部民营房贷暴雷导致项目大面积停工,目前风险处置已经有进展,预计停工项目将逐步复工复产。二是地产政策边际放松,企业开发贷和个人住房贷款的合理需求将逐步得到满足,11月份数据已经环比出现增长。三是房地产企业交房压力非常大,在地产资金重复后仍有针对在建项目的赶工需求,特别是中后端。基于此我们认为明显上半年地产带动的玻璃需求相对乐观。

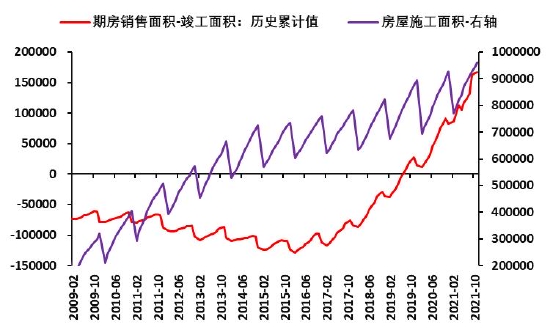

图4:期房销售面积-竣工边际(万平方米)

数据来源:Wind,Mysteel,中信建投期货

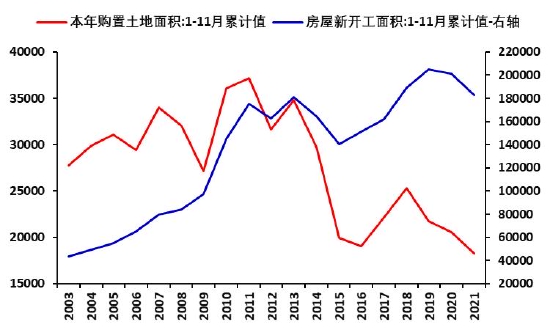

图5:土地购置面积与新开工劈叉严重

数据来源:Wind,Mysteel,中信建投期货

2021年地产端下滑最为严重的是土地购置面积,1-11月土地购置面积是近20年来最少的,一般土地购置面积在6个月之后将影响项目的新开工情况,因此2022年上半年的新开工情况仍将有所下滑。特别是,目前地产行业的工作重点以“在建-完工-销售”中后端为主的环节,在资金好转之后,前端的土地购置和新开工也非工作重点,2022年上半年土地购置仍然比较弱,进而拖累明显下半年的新开工情况。新开工数据的下降将导致期房销售下降,并且随着在建项目逐渐完工,房企交房压力将大幅下降,对玻璃需求产生不利影响。

综上,我们认为地产已经进入下行周期,但2022年上半年交房压力比较大,玻璃需求偏好,而下半年交房压力可能出现拐点,并大幅下滑,拖累玻璃需求。

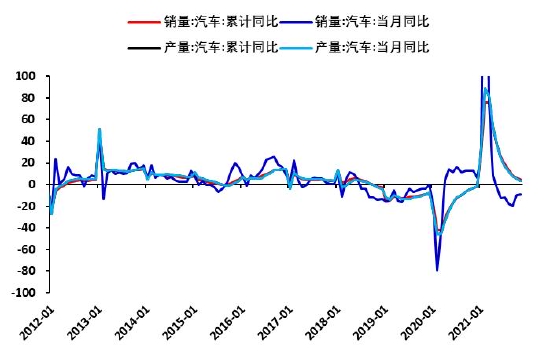

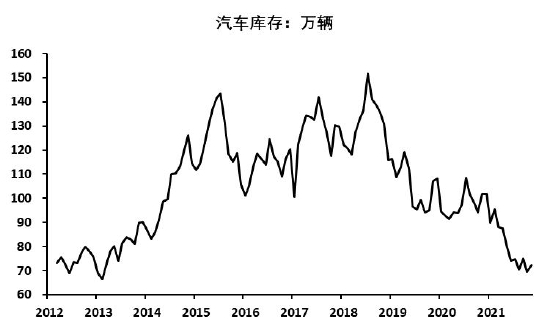

2.汽车需求:小幅增长

2021年芯片供应短缺致使2021年中国车市存在130万-140万辆的减量。中国汽车工业协会副秘书长陈士华在2022中国汽车市场发展预测峰会上表示,预计2022年芯片供应问题仍会存在,2022年年底前,芯片供应会达到紧平衡的状态。2022年我国汽车新车销量将达到2750万辆,同比增长5.4%。新能源汽车销量将达到500万辆,同比增长47%。此外,目前汽车库存位于近几年最低水平附近,也存在一定的补库需求。预计2022年汽车将拉动玻璃需求小幅增长。

图6:汽车产销量(%)

数据来源:Wind,Mysteel,中信建投期货

图7:汽车库存(万辆)

数据来源:Wind,Mysteel,中信建投期货

三、供给:高位运行,有减量预期

1.上半年供给难见收缩

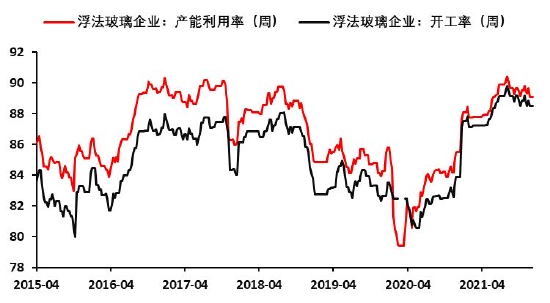

目前浮法玻璃在产产线262条,根据产线开工率推算浮法玻璃产线共296条左右,剩余未开工的产线合计34条。本轮玻璃生产利润从0附近大幅扩张到1500元/吨的过程中,促进了近30条产线投产,目前价格大幅回落,这34条未开工的产线在未来也难以开工复产。因此,玻璃总产能已经达到峰值水平,限制2022年玻璃产量上限。

图8:浮法玻璃产能(万吨/年)和开工条数(条)

数据来源:Wind,Mysteel,中信建投期货

图9:浮法玻璃产能利用率和开工率(%)

数据来源:Wind,Mysteel,中信建投期货

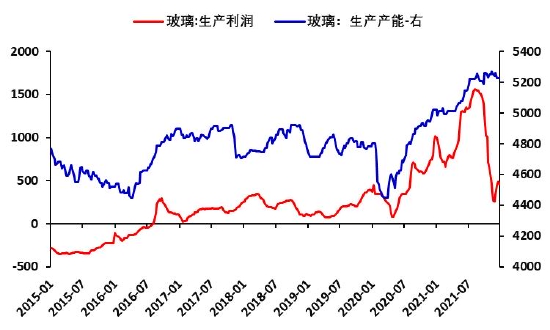

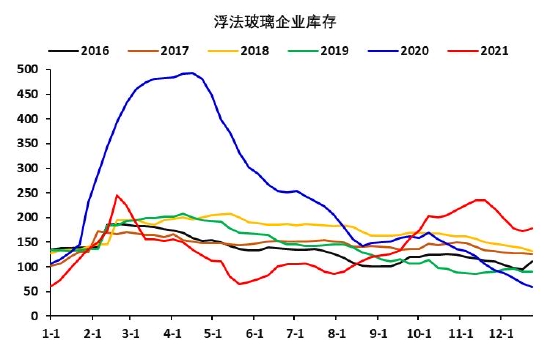

目前玻璃企业各环节利润在200-700元/吨,虽然利润大幅回落,但整体利润水平仍然高于2016至2019年。因此,当前利润水平并不能诱发更多的产线停产,仅需调整产能利用率来小幅调整产量。2021年年末玻璃企业库存177万吨,明显高于往年水平。并且,现有生产水平也是近几年最高的,这将加剧玻璃企业库存在淡季的累库效应。现阶段玻璃价格面临较大的下行压力,单位产品利润也有一定的下滑空间。但是,结合我们对2022年需求节奏的判断,在2022年上半年需求依旧乐观的情况下,将给予玻璃企业一定的利润空间。因此,玻璃产线难以出现大范围冷修的现象,供给依然维持在当前水平附近。

图10:玻璃产能与利润

数据来源:Wind,Mysteel,中信建投期货

图11:玻璃企业库存(万吨)

数据来源:Wind,Mysteel,中信建投期货

2.下半年检修风险高

目前,在产产线中大概有27条是超龄产线,这部分产能大概在640万吨/年,占比约12.26%。现在玻璃企业单位产品利润尚可,导致这些产线迟迟不停产冷修。然而,下半年地产端交房压力大幅缓解,叠加新开工项目不足逐渐传到至后端竣工项目减少,玻璃需求在2022年下半年有非常大的下行风险。因此,现有产能明显与下半年的需求不匹配,过剩的产能将压制行业利润进一步走低。此时高龄产线冷修的风险较大幅提高,供需基本面有望重构。

图12:存在检修风险产线

数据来源:Wind,Mysteel,中信建投期货

四、结论

目前房地产开发投资已然进入下行周期,但是我们认为玻璃需求节奏上仍有反复。上半年玻璃需求仍有保障,原因有三方面:一是2021年下半年房地产下滑有超预期因素,头部民营企业的风险处置已经有进展。二是地产政策边际放松,企业开发贷和个人住房贷款的合理需求将逐步得到满足。三是房地产企业交房压力非常大,在地产资金重复后仍有针对在建项目的赶工需求,特别是中后端。下半年需求下行风险依然很高,主要逻辑在于:土地购置面积大幅走低将逐步传导至中后端的竣工,对玻璃需求会产生不利影响。供给层面来看,目前玻璃产能处于历史最高水平,高供给将成为2022年必然面临的现实。上半年需求仍能承接现下的高产能,玻璃价格上方仍然有空间,但是下半年需求下滑压力下,利润收缩将驱动超龄产线开始冷修减产,供需将陷入双弱的局面。整体来看,玻璃上半年主要运行区间1600-2200元/吨,玻璃下半年主要运行区间1200-2000元/吨。

中信建投期货 赵永均

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们