一、市场概况

(一)国内市场

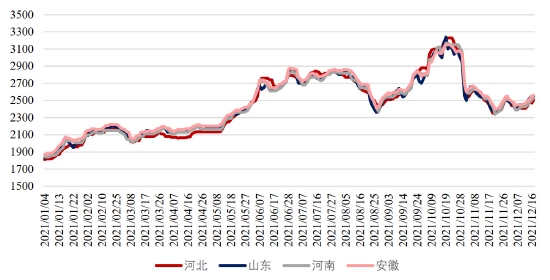

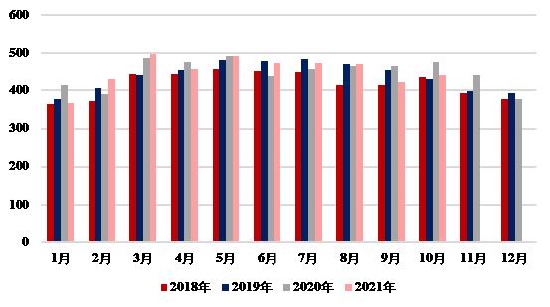

回望过去的2021年,尿素市场呈现大起大落的格局。期现货市场从1月至10月不断推涨,并在10月各自创下历史新高,山东临沂市场价从年初的1830元/吨最高涨至3240元/吨,期货结算价从年初的1829元/吨最高涨至3299元/吨。而后成本端煤炭价格的崩塌致使尿素价格快速回落。

一月份国内疫情加重,运输受限,刺激下游经销商采购,煤炭、天然气价格大幅上涨,外加多数气头企业仍处于停车状态,价格受到了来自成本、供应及需求的多重支撑,涨势迅猛。二月份低价淡季储备肥冲击市场外加农需基本结束,价格理性回调。三四月份内蒙古“能耗双控”影响供应,另外印度招标给市场带来利好,价格再次小幅走高。五至七月份,大宗商品价格一路高歌,尿素也不例外,煤炭价格的走高在成本端做出了支撑,装置检修停工不断,从供应端做出了支撑,同时价格高企刺激采购,库存一度处于同期低位。八月份日产回升、需求转弱,价格短暂回落。九十月份,“能耗双控”的政策影响企业开工,印标传闻不断带来消息面的利好,煤炭价格高昂使尿素易涨难跌,多方面的刺激使尿素价格达到历史高位。然而,物极必反,煤炭“保供稳价”政策的出台迅速打压了场内高昂的情绪,煤化工多个品种接连宽幅下挫,尿素也在10月中旬后,价格逐步回调至相对理性的水平。尿素价格在十一月中旬阶段性触底后迎来反弹,十一、十二月在市场恢复供需面占主导后,价格呈现窄幅震荡的格局。

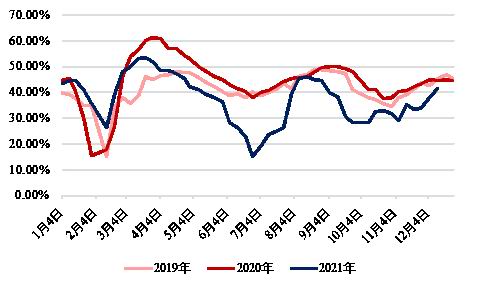

图:2021国内尿素市场价(元/吨)

数据来源:隆众资讯 Wind 弘业期货

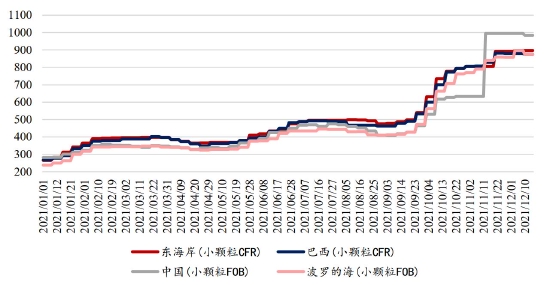

(二)国外市场

在宽松的货币政策的背景下,外加中国和俄罗斯等国家对于化肥出口进行管控,2021年国外市场持续处于供应偏紧的局面,致使国际尿素价格一路攀升,东海岸小颗粒CFR最高涨至897.5美元/吨,中东小颗粒FOB最高涨至955美元/吨。10月份之前,高昂的国际市场价格一度给国内市场带来利好刺激,引得国内尿素价格连续攀升。然而,在10月份国内出口受限后,国外价格大幅上涨的利好并未能传导至国内,中国市场与国际市场走出了一段相反的行情。

图:2021国际尿素市场价(美元/吨)

数据来源:隆众资讯 Wind 弘业期货

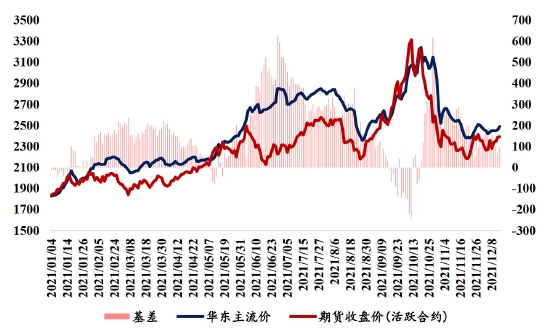

(三)基差

2021年尿素期现价格相关性高达0.88,基差总体呈现先走强再走弱的格局,反应出期货价格先于现货价格见顶,先于现货价格见底的领先特征。在1月中旬,5月上旬,9月上旬,基差有明显的回归0轴的行为,对应主力合约交割月附近期现回归过程。

图:2021尿素基差走势

数据来源:隆众资讯 Wind 弘业期货

二、供应情况

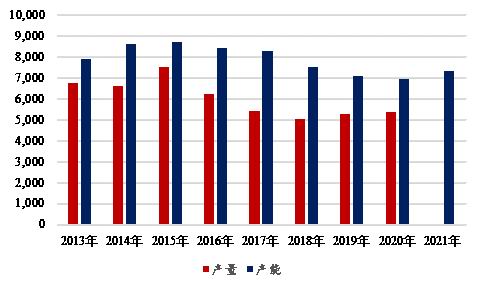

尿素产能在2015年达到高峰,后随着大批落后产能被淘汰,尿素产能进入平稳发展的阶段。2020-2021年期间,因为新增产能的释放,尿素总产能有所上涨。2021年12月3日工信部发布的《“十四五”工业绿色发展规划》提出,落实能耗“双控”目标和碳排放强度控制要求,推动重化工业减量化、集约化、绿色化发展。严格执行钢铁、水泥、平板玻璃、电解铝等行业产能置换政策,严控尿素、磷铵、电石、烧碱、黄磷等行业新增产能,新建项目应实施产能等量或减量置换。强化环保、能耗、水耗等要素约束,依法依规推动落后产能退出。故推断,在“碳达峰、碳中和”的政策大背景下,尿素产能易减难增。

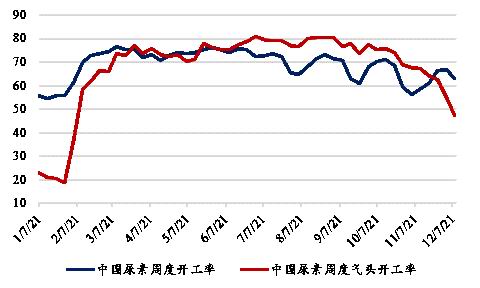

2021年1季度,随着气头企业开工的恢复,外加新增产能的释放,开工率和产量逐步攀升,产量自2月中旬开始至三月底,达到三年同期最高水平。

2021年2季度,受内蒙古能耗双控以及故障企业的增多的影响,产量出现下滑,在四月中下旬期间降至3年内最低水平。

2021年3季度,主产地山西、河南等地在7月下旬出现频繁降雨,企业开工下降明显,产量于8月上旬降至三年内同期低点,后“能耗双控”,外加企业检修频繁,产量于9月上旬开始便又出现明显下滑,日产量一度将至13万吨以下。

2021年4季度,成本端煤炭价格高企,部分企业因亏损经营不得不停工减产,产量从10月初便急剧下降,于11月初再次降至3年内同期最低点。后随着煤炭价格逐步回到理性水平,企业开工回升,12月上旬的日产量在14.5万吨附近。

图:2013-2021我国尿素产能产量(万吨)

数据来源:隆众资讯 Wind 弘业期货

图:全国尿素月度产量(万吨)

数据来源:隆众资讯 Wind 弘业期货

图:2021尿素周度开工率

数据来源:隆众资讯 Wind 弘业期货

图:2021尿素周度日均产量(万吨)

数据来源:隆众资讯 Wind 弘业期货

三、需求情况

尿素的下游需求分为农业需求和工业需求,其中农业需求占比70%左右,工业需求占比30%左右。农业需求中,尿素可作为单肥直接施用于田间,亦可用于生产复合肥间接施用于田间,主要用于玉米、水稻、小麦、大豆及果蔬等农作物的肥料。尿素消费有全年生产、季节消费的特点。3、4月有小麦主产区返青追肥的需求,尿素用量大约占了全年农业用量的20%。6、7月是农作物用肥旺季,尿素用量大约占了全年农业用量的50%,9、10月小麦需施加底肥,尿素用量大约占了全年农业用量的20%。根据公开资料显示,中国农作物每公顷化肥施用量达506.11千克,为英国的2.05倍,美国的3.69倍。国务院印发2030年前碳达峰行动方案中提出要合理控制化肥、农药、地膜使用量,实施化肥农药减量替代计划,加强农作物秸秆综合利用和畜禽粪污资源化利用。近年来化肥的需求呈现负增长或弱增长的格局。

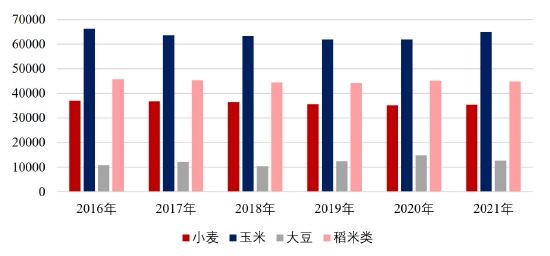

从我国主要农作物播种面积来看,玉米类播种面积最多。在2021年,粮食播种面积增加1295万亩,增长0.7%,其中玉米、小麦播种面积增加,稻谷略有减少,豆类面积下降。玉米、稻谷和小麦尿素用量约占主要农作物尿素用量的84%左右。

每年的四季度开始,化肥冬储是尿素需求的一大支撑。化肥冬储分为政策性储备和经销商自主储备两种,前一种由国家或地方确定储备规模和储备时间,后一种则是市场主体自发储备,也是冬储主力。为了解决淡季化肥储存积极性不高,影响到化肥淡季生产和旺季供应的问题,中国多年以来一直实行化肥的淡季国家商业储备政策。2021年自冬储开启以来,由于价格高企且波动性大,经销商拿货积极性不高,观望情绪浓郁,冬储进展缓慢。

受尿素价格走势波动较大且价格高于往年同期的影响,复合肥企业的停工较往年更加频繁,自4月中旬开始,复合肥的开工率明显低于2020年同期,对于尿素的使用量也少于2020年同期。

工业需求中,主要用于生产脲醛树脂,三聚氰胺,或用于脱硫脱硝。脲醛树脂广泛应用于人造板行业,与房地产、基建息息相关;三聚氰胺可用于塑料及涂料工业,亦与房地产有关;尿素应用于脱硫脱硝的工艺之中可有效减少有害物质对大气的污染。人造板行业占工业尿素使用量的60%左右,预计每年消耗尿素3000万吨左右。三聚氰胺2021年的利润一直比较可观,开工率维持在8层左右,基本处于高负荷运行的状态。

图:中国主要农作物播种面积

数据来源:隆众资讯 Wind 弘业期货

图:复合肥开工率

数据来源:隆众资讯 Wind 弘业期货

图:中国农用氮、磷、钾化肥产量(万吨)

数据来源:隆众资讯 Wind 弘业期货

图:三聚氰胺周度开工率

数据来源:隆众资讯 Wind 弘业期货

图:三聚氰胺产量(万吨)

数据来源:隆众资讯 Wind 弘业期货

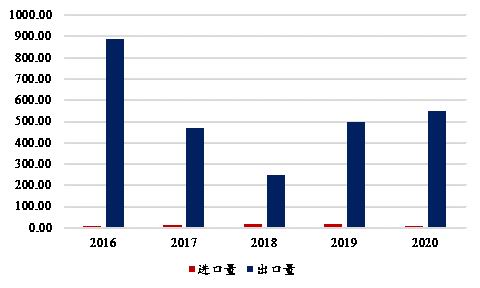

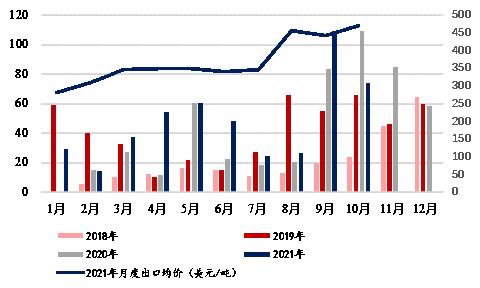

四、出口

2021年10月11日,海关总署发布了《海关总署关于调整必须实施检验的进出口商品目录的公告》,对涉及出口化肥的29个10位海关编号增设海关监管条件“B”,海关对相关商品实施出口商品检验,自10月15日起,尿素进出口都要进行法定检验政策。2021年1-10月,尿素出口量为476.39万吨,环比2020年1-10月份365.64万吨增加了30.29%。2018年,尿素四季度出口量占全年的56.96%,2019年,尿素四季度出口量占全年的34.5%,2020年,尿素四季度出口量占全年的49.56%,往年四季度的出口需求是尿素总需求的一大支撑,而2021年,出口法检政策的出台使得四季度出口量大大减少。

图:中国尿素进出口量(万吨)

数据来源:隆众资讯 Wind 弘业期货

图:尿素出口情况(万吨)

数据来源:隆众资讯 Wind 弘业期货

五、库存

在2021年10月中旬以前,尿素库存几乎都比往年同期要低,在6月份期间,供应未有回升,叠加农业需求,社会库存曾一度低于5万吨,推动价格水涨船高。在10月份后,需求减少,企业开始累库,库存不断攀升。11月中旬之后,随着价格有所回落,下游拿货情绪好转,库存缓慢去库。

图:尿素分省企业库存情况(万吨)

数据来源:隆众资讯 Wind 弘业期货

六、小结

自2019年8月9日尿素期货在郑州商品交易所上市以来,已经有将近两年半的时间。目前,已经有两百余家的企业参与到尿素期货的交易之中,尿素期货服务于实体经济的功能也愈发显现。在2021年这样一个价格波动十分剧烈且一反常态的年份中,不少企业通过尿素期货市场规避了价格波动的风险,实现稳健经营。展望2022年,在保供稳价的大背景下,尿素作为涉及到民生的商品,价格或难以像2021年一样如此大幅的上涨,震荡区间或许收窄。

弘业期货 张永鸽 梁明月

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们