摘要:

2021年的PVC市场行情在2020年创出10年新高之后,更是创出了历史新高。V2201合约期价在10月中旬最高涨至13380元的高位。更夸张的是,在如此高位,市场还存在一千多的基差,也就是说十月中旬现货价格已经达到了14500元附近的水平。在如此高的价格水平上,PVC产业链已经被严重扭曲,下游工厂亏损严重。随着煤炭价格的调整,PVC开始了雪崩式的下跌,截止到11月中旬,PVC期价最低已经跌至8100元一线,一个月的时间PVC期价跌去了接近40%。至此,PVC重新回到了供需主导的行情。在PVC整体供需相对平衡的背景下,成本成为PVC交易的主要因素,作为煤化工的龙头品种,煤炭价格的涨跌对PVC造成了巨大的影响,10月份PVC期价从高点下跌起始于煤炭价格持续大幅下跌导致的成本崩塌。在2022年,成本因素仍是影响PVC价格走势的关键因素。在目前碳中和碳达峰的大背景下,煤化工产能受到抑制,PVC的价格重心也将继续提高。

一、供需紧平衡让PVC成了多配之选

2021年初的行情承接了2020年PVC的强势走势,2020年十一之后期价冲高至8500一线,同时伴随着高达1000的大基差。2021年下半年的行情与2020年何其相似,只是期价上涨的更高,基差也更大。由此可见,在连续两年的大涨行情中,是现货带着期货在涨。而出现这种现情况的原因也与PVC本身的供需格局有关。

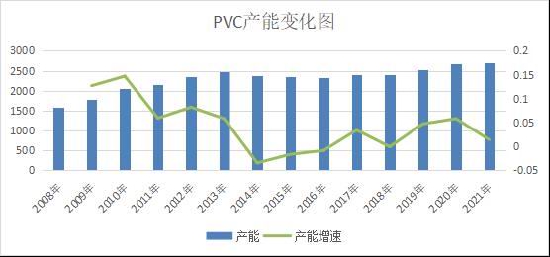

图表1:PVC产能变化及产能增速

数据来源:众塑联 弘业期货金融研究院

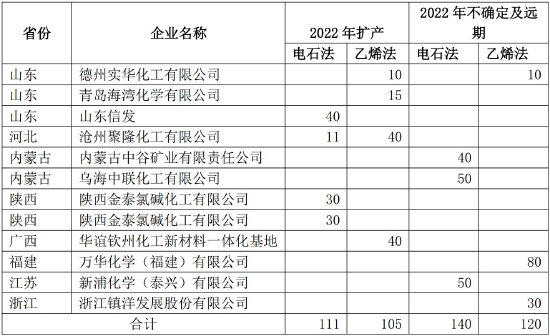

图表2:2022年PVC产能扩产企业

数据来源:众塑联 弘业期货金融研究院

从上图统计的PVC产能增速可以看出,2014年、2015年PVC经历了一波明显的去产能走势,此后,PVC市场进入到一个相对平衡的供需结构,告别了以往的恶性价格竞争,PVC市场价格也开始稳步回升。

根据2020年的统计,在2021年PVC将有270万吨左右的新增产能投产,而截止到11月底,真正投产的仅有上海氯碱的6万吨和浙江嘉化的30万吨产能,不及预期中的零头。2022年,我们统计即将投产的新增产能在216万吨左右,其中电石法工艺的111万吨,乙烯法工艺的105万吨。具体有多少能形成有效产能还不好判断,其中比较容易受到影响的是山东信发40万吨的产能,因其未配套电石产能,在电石紧张的情况下,原料的不足或将限制其新增产能的投放。所以在2022年,PVC整体的供需结构不会出现明显改变,依然会维持一个比较平衡的供需格局。

从中长期来看,政策层面对电石和PVC的扩产都进行了限制,2021年11月,内蒙古政府网站发布,内蒙古自治区人民政府办公厅关于印发自治区“十四五”应对气候变化规划的通知。目标到2025年,全区煤炭消费占能源消费总量比重降至75%以下。坚决遏制“两高”项目盲目发展。严控“两高”行业新增产能,“十四五”时期,自治区不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、合成氨(尿素)、甲醇、乙二醇、烧碱等新增产能项目。严控焦炭(兰炭)、电石、聚氯乙烯等传统化工行业产能规模,提高准入标准,严格执行产能置换政策,加快淘汰化解落后和过剩产能。“十四五”期间,全区焦炭产能控制在6000万吨左右,电石产能控制在1400万吨左右,PVC产能控制在500万吨左右。政策性的限制避免了因为上游高利润而让市场再度陷入恶性竞争的可能性,对于目前市场上的上游PVC生产企业来说,行业利润也将维持一个相对较高的水平。所以,在2022年PVC仍是化工品当中可以作为偏多配的品种。另外,就是在利润被压缩到低位的时候,做多PVC的生产利润也是一个比较好的策略选择。

二、成本端的推动成为PVC大涨的关键因素

在PVC整体供应格局相对平衡的情况下,外围因素对行情的影响就会被放大。2021年PVC价格大涨的重要因素就是成本端的推动,引发上游供应收紧,进而出现了期现价格大涨的走势。PVC作为煤化工的品种,我们统计了最近4年来的价格变化,PVC期货价格和动力煤价格的相关性达到0.9;而PVC和其直接原料电石的相关性则达到0.91,也反映出,在供需相对平衡的情况下,成本对PVC价格的影响是非常直接的。

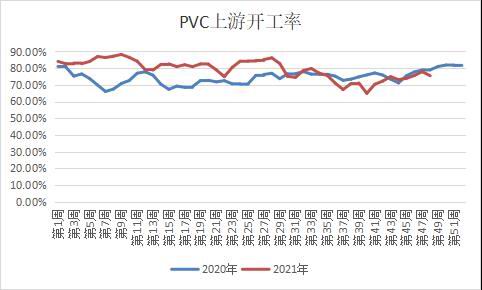

2021年的大涨行情,从7月份开始酝酿,到9月份发展到高潮。7月份由于是夏季用电高峰,再加上动力煤处于高位,导致电厂出现亏损,电厂开工负荷下降,电力供应紧张的局面开始出现。于是,在内蒙、宁夏等电石产能集中的地区开始出台限电限产政策,导致电石供应受到影响。据统计,当时内蒙地区电石企业的行业开工率从正常阶段的80%下降至65%。在电石供应紧张的情况下,电石的价格开始持续走高,需要外采电石的PVC生产企业因电石供应问题开始降负。而内蒙地区一体化PVC生产装置也在能耗双控政策的影响下,或检修或降负,电石法PVC企业的开工负荷从正常阶段的85%下降至72%,PVC的供应开始出现明显的减量。

图表3:PVC上游生产企业开工率

数据来源:隆众资讯 弘业期货金融研究院

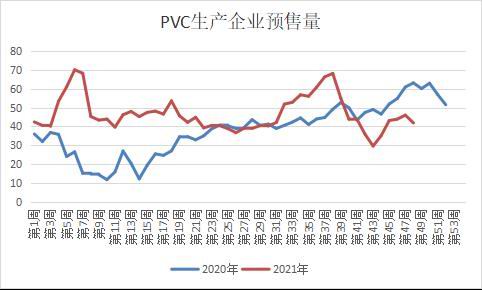

图表4:PVC生产企业预售量

数据来源:隆众资讯 弘业期货金融研究院

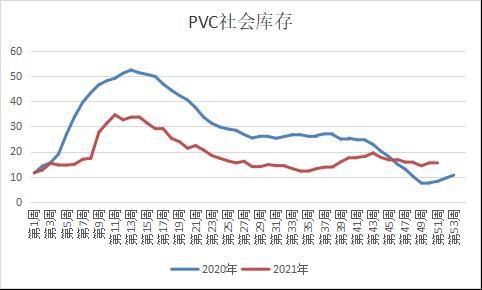

图表5:PVC社会库存

数据来源:隆众资讯 弘业期货金融研究院

同时,外盘PVC价格的持续上涨,带动PVC出口市场向好,PVC的国内供应明显不足。从库存可以看出,PVC的社会库存在7月份也降到了年内的低点。

成本的高涨叠加PVC供应端的收紧,导致PVC呈现持续上涨的态势,并在2021年10月12日达到了13380元的历史高位(V2201合约),华东地区电石法五型料主流报价更是达到了14500元附近,同样创出了历史新高。正可谓成也煤炭,败也煤炭,随着国家持续发布保供稳价政策以及国家发改委发布明确的煤炭价格限价标准,煤炭价格开始跳崖式下跌,动力煤期价更是出现连续跌停的走势,作为煤化工PVC也进行了价值重估,报价也开启了下跌模式。

到了11月中旬,V2201合约最低已经跌至8100元的位置,从最高点跌至最低点,仅仅用了18个交易日,跌幅高达40%。我们很难说在最高点PVC的供需面突然发生了逆转,但可以肯定的是,现货市场在14500元/吨的高位,市场肯定是已经严重不合理了,因为在如此高位,上游利润极高,而下游则几乎处于全面亏损的状态,如此扭曲的市场犹如累卵,只需要一点外力,就可能发生倒塌。

图表6:动力煤-PVC价格走势图

数据来源:博弈大师 弘业期货金融研究院

但矫枉往往容易过正,当市场形成一致性预期之后,好像一切利好因素都成了泡沫,在趋势面前一碰就破。以至于当期价跌至8100元的低位的时候,无论是外采电石还外采VCM的工艺理论上都已经出现了亏损,就是西北一体化的装置生产利润也从最高的5500元/吨下跌到了1500元/吨(理论计算的盘面利润)。至此,市场在短短4个月的时间内完成了从低点搞高位,然后再逼近成本线的一个轮回。

展望2022年,成本无疑仍将是市场交易的核心因素。由于碳达峰和碳中和的大背景下,上游煤炭和电石的供应受到限制,在2022年整体成本较2021年仍将有所上升,在上游成本传导作用下,PVC的价格中心也将在2021年的基础上继续提高。

三、PVC大涨严重扭曲产业链利润分布

伴随着2021年PVC的大涨和大跌,PVC的上下游工厂也犹如坐了一趟过山车。但相对来说,掌握了更多定价权的上游工厂享受了比较好的生产利润,特别是在10月份的高点,上游一体化生产企业的现货单吨利润可以达到7000元。与此相对的是,下游工厂则一直在苦苦煎熬,上半年PVC价格缓步抬升,犹如小火慢熬,8月中旬PVC期价突破9000元关口开启快速上涨之后,则相当于直接把下游放在火上烤了。

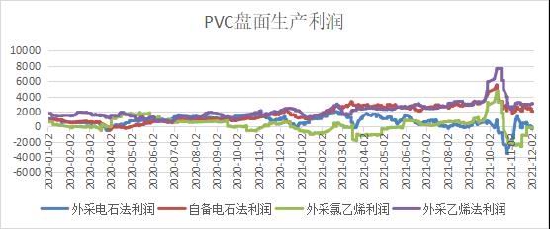

图表7:PVC盘面生产利润

数据来源:博弈大师 弘业期货金融研究院

从上面PVC的利润来看,除了近期因为电石和VCM价格比较高而导致需要外采电石和VCM的两种工艺利润处于比较低的位置之外,另外两种工艺路线的生产利润在2021年一直都处于非常高的位置。而大量自备电石的PVC生产企业利润则长期维持在3500元/吨附近,毛利润高达40%以上。而需要外采VCM的生产企业仅有泰州联成、江苏华苏、广州东曹以及台塑宁波,国内产能占比仅在5%。部分需要外采电石的PVC生产企业则在本轮电石价格的上涨中利润受到挤压;而大部分配套有原料供应的PVC生产企业则在本轮上涨中,享受到了丰厚的利润。

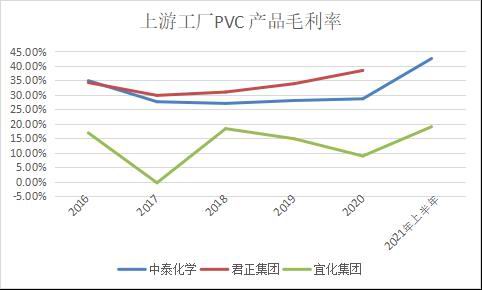

图表8:上市公司PVC毛利率

数据来源:上市公司年报 弘业期货金融研究院

从我们统计的几家PVC生产企业的毛利润可以看出,随着近几年来国内PVC市场进入到相对平衡的状态之后,企业的毛利率也逐步走高。而作为PVC的主要下游管材和型材生产企业,由于PVC原料占到产品总成本的70%以上,原料价格上涨了30%,相当于仅PVC一项原料成本就增加了21%;我们计算了国内规模处于行业前列的三家大型PVC管材生产企业在上半年的整体毛利率为19.20%、12.66%和12.55%%;国内一家大型型材厂的毛利率为8.47%。可见,无论是对管材还是型材来说,原料端上涨20%,对上游工厂来说,如果产品不涨价,毛利率已经被挤压到10%以下,而净利润则基本为0,甚至到0以下。这还是国内大型PVC管材和型材生产企业的情况,对于大量中小型生产企业来讲,情况更是可想而知。

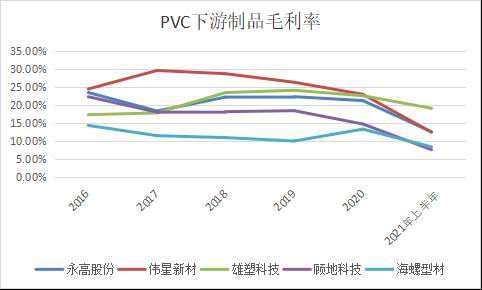

图表9:PVC下游制品毛利率

数据来源:上市公司年报 弘业期货金融研究院

如果PVC下游生产企业能通过制成品涨价的方式来顺利传导成本压力,上述全面亏损的局面或许不会出现。而实际上,PVC管材报价在2021年上半年几乎没有变动,据市场人士说,上半年生产一吨PVC管材亏损高达2000元。根据上述PVC管材的毛利润来算,PVC管材售价已经基本与可变成本持平,甚至低于可变成本。在这种情况下,下游企业已经处于生产越多亏损越多的境地。当然,也有部分厂家通过亏损销售来占领更多的市场份额情况。

导致PVC成本传导不顺畅的原因在于其与上游生产环节不同的市场竞争结构。目前PVC上游厂家在产业内占据主导地位,掌握定价权,并通过区域代理等方式维护价格的稳定性。所以才会发生无论行情好还是不好,上游都能顺利把货销售出去,甚至通过提前预售的方式来完成销售任务,进而剥削代理商。而管材生产企业,则不具备这种能力。目前国内较大规模的塑料管道生产企业3000家以上,年生产能力超过3000万吨,其中,年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力超过10万吨。而2020年国内塑料管道的产量却只有1632万吨,行业开工率仅在50%左右。行业分散且产能严重过剩,导致了管材企业成本传导困难。同时,由于管材的销售半径在500-800公里之间,这也导致了PVC管材企业必须在一定的区域内进行销售,进一步加剧了销售区域的竞争程度。

在经历过上半年比较严重的亏损之后,部分管材企业开始陆续上调制品价格,一定程度上缓解了制品企业的成本压力。特别是2021年10月份之后,PVC价格开始大幅回落,下游制品企业利润得到修复。

从上述过程可以看到,目前PVC产业链的利润分布主要还是受到PVC价格波动的影响,而由于PVC上游生产企业和下游制品企业的竞争格局不同,导致利润分布也不均衡。同时由于利润和供需之间的反馈不顺畅,导致利润的扭曲可能越来越严重,中小型下游工厂在成本传导不畅的情况下,在2022年仍将面临较大的成本压力。

四、出口表现出色,弥补了国内需求的低迷

无论是2020年国庆之后的大涨行情,还是2021年下半年的大涨大跌行情,行情的发端都来自于供应端,特别是近两年出口市场的崛起为行情的上涨起到了推波助澜的作用。在2021年上半年PVC价格的的上涨让国内下游工厂处于亏损的境地,但由于出口市场向好,导致上游生产企业通过出口市场来环节供应压力,所以我们也看到,虽然价格一路上涨,但库存并没有因为涨价而累积,反而一直处于相对的低位,这也给了上游厂家不断涨价的底气。

图表10:PVC出口利润

数据来源:隆众资讯 弘业期货金融研究院

图表11:PVC进口利润

数据来源:隆众资讯 弘业期货金融研究院

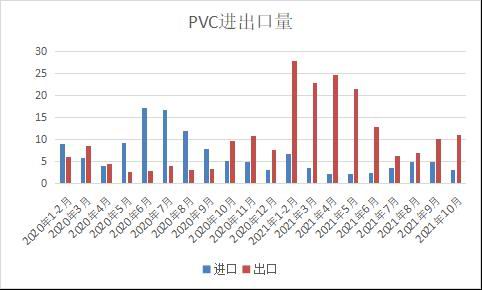

图表12:PVC进出口量

数据来源:众塑联 弘业期货金融研究院

由于最近两年国外PVC装置或受到极端天气影响,或受到疫情因素法的影响,多套装置被迫停车,供应量减少,全球PVC市场处于供不应求的状态,导致外盘价格持续高涨。从我们计算的出口利润可以看出,除了7月份和10月份,2021年全年大部分时间出口利润都处于打开状态。从统计的出口量也可以看出,从2020年下半年以来,我国PVC出口量呈现大幅增长的态势。特别是2021年的上半年,由于寒潮天气导致美国最大的PVC生产地得克萨斯州因停电,当地多套PVC装置停车,国际PVC价格快速上涨,作为美国PVC出口主要市场的印度,开始大幅增加从中国进口PVC的量。

2021年PVC亮眼的出口表现更多受到外盘装置意外停车的影响,所以,在2022年出口市场能否继续发挥作用存在一定的偶然性。但值得注意的是,近两年PVC铺地制品的出口呈现出较快的增长,并且有望维持较高的增速。

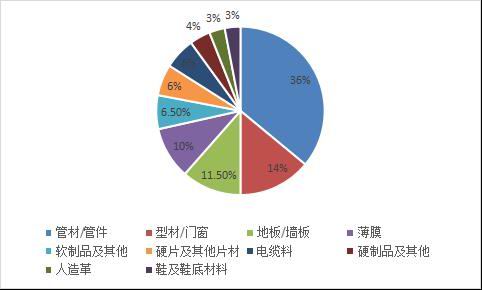

图表13:PVC下游制品占比

数据来源:卓创资讯 弘业期货金融研究院

近年来欧美市场对于PVC地板等铺地制品的需求则呈现出稳定增长,带动我国PVC地板等铺地制品呈现较快的增长态势。2017-2020年PVC铺地制品的复合增长率为17%,整体增长速度较快。特别是2021年前10个月PVC地板出口量达到477.1万吨,较2020年同期增长了21.34%。其中2021年8月PVC地板出口量达到58.81万吨,创近年来单月出口最高纪录。

图表14:PVC地板出口量(单位:万吨)

数据来源:众塑联 弘业期货金融研究院

根据PVC粉在PVC地板中的占比,按照25%的比重计算,2021年前十个月477.1万吨的PVC地板出口量,共消耗PVC粉在120万吨左右,占前10个月PVC产量的6.5%。从总体占比来看,当前地板消耗的PVC量尚不大,但在当前整体需求增长乏力的情况下,PVC地板出口带来的增量需求仍是一个值得期待的方向。

五、2022年PVC行情展望

通过上述分析可以看出,目前PVC的产业结构处于相对平衡的状态,这种良性的市场结构带来的好处是成本更容易传导,上游会维持一个相对较好的利润。缺点是在产业利润与供需的反馈不顺畅的情况下,PVC容易暴涨暴跌,让下游工厂承受被动的价格波动带来的风险。

对于2022年价格走势的判断,可以得出如下几个结论:一、由于电石和PVC产能受到限制,2022年PVC仍是易涨难跌的格局,特别是PVC整体供应相对平衡,更容易受到成本端的扰动。同时,经过终端工厂逐步提升制成品报价,下游工厂对PVC价格的接受程度也已经得到了提升,这也有利于PVC价格整体居于相对的高位,所以,在2022年PVC的价格重心有望进一步上移。二、如上述分析,在2022年PVC生产企业仍将维持一个相对宽松的利润,所以如果出现PVC超预期的下跌,可以通过煤炭和PVC之间的套利参与做多生产利润的行情。

六、风险提示

煤炭价格大幅波动、海外疫情的超预期变化、房地产市场风险

弘业期货 李建辉

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们