第一部分 行情回顾

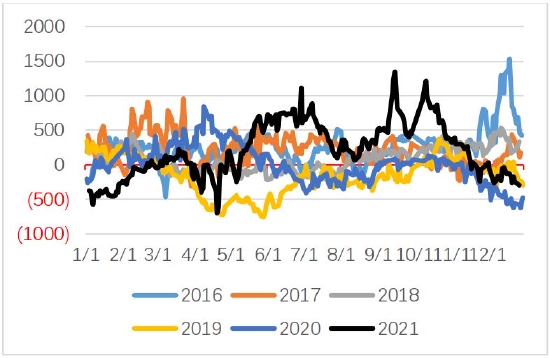

图1:EB主力合约期货价格及WTI加权价格走势

数据来源:文华财经 银河期货

2021年苯乙烯价格在油价上涨的带动下重心抬升,截止2021年12月20日,苯乙烯主力合约收盘价7897元/吨,同比上涨1223元/吨,涨幅18%。最高价出现在10月12号10279元/吨。苯乙烯主力合约价格相对高点分别出现在2月下旬、5月中旬、10月上旬,价格涨后回撤的相对低点分别出现在3月下旬、6月中旬、8月下旬、11月下旬。

现货方面,江苏苯乙烯出罐年均价8836元/吨,较2020年同期年均价5981元/吨上涨2854元/吨,涨幅48%,较疫情前的2019年年均价8266元/吨上涨570元/吨,涨幅7%。华东纯苯现货年均价7097元/吨,较2020年同期上涨3185元/吨,涨幅81%,较疫情前的2019年年均价4994元/吨上涨2104元/吨,涨幅42%。

分阶段来看,苯乙烯2021年上涨幅度最大的时间主要在1-2月份。春节期间,欧美寒潮影响下多套装置计划外停车,全球苯乙烯供应收紧,同时油价大涨,春节后苯乙烯迎来开门红。在欧美价格大幅上涨下,作为全球价格洼地的国内苯乙烯出口窗口打开。之后油价大幅回调,而国外苯乙烯装置陆续恢复,国内苯乙烯新装置投产压力以及需求偏弱下码头去库不及预期,在成本和供需走弱下苯乙烯价格快速回落。

3月下旬到4月份,国内装置检修集中叠加进口量下降抵消了部分新装置投产带来的压力,清明节后下游开工抬升,苯乙烯港口库存大幅去化,价格再度回升。5-6月中旬,华泰盛富45万吨苯乙烯新装置投产叠加前期检修装置复产,供应大幅回升,5月苯乙烯单月产量创下114万吨的年内最高值,苯乙烯价格回落,同时在纯苯和乙烯原料价格坚挺下,苯乙烯非一体化生产装置利润从900元/吨左右被大幅压缩至盈亏平衡线以下。

7月份进入震荡局面,供需面变动不大。8月油价在疫情数量再次增加下价格下行,成本端走弱,供应端古雷新装置投产,进口量回升显著,价格走弱。四季度,台风影响长江封航,进口货源到港延期,全球能源紧张带动油价大涨。进入9月中旬之后,电力缺口矛盾导致的限电问题集中爆发,为完成年内的能耗双控任务,多省市针对高耗能、高排放的两高项目开启了有针对性、有计划的有序限电限产,苯乙烯价格在10月中旬创上市新高。之后随着油价回落、煤炭保供限价政策出台下能化产品价格集体回落,苯乙烯跟随成本端价格下行。

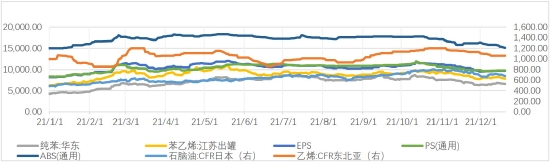

图2:苯乙烯产业链年均价

数据来源:银河期货、wind资讯

图3:苯乙烯产业链价格走势

数据来源:银河期货、wind资讯

图4:苯乙烯产业链2021年新增产能

数据来源:银河期货、卓创资讯

上游-纯苯-供不应求 生产利润大幅回升

2019年开始,随着国内大炼化装置的陆续投产,作为芳烃联合装置的副产品纯苯产量增加,纯苯进入产能高速扩张期。从2021年纯苯的新增产能投放来看,浙石化受到配额限制产能投放进度不及预期,纯苯年产能约1827万吨,新增产能174万吨,产能增速较2020年21%回落至10%左右。2021年纯苯产量预估1450万吨,同比增加186万吨,增幅14.75%,年均开工率78.94%。

苯乙烯是纯苯最大的下游,在纯苯下游消费中占比约45%。2021年苯乙烯年产能约1450万吨,新增产能267万吨(不含烟台万华),产能增速22%。2021年苯乙烯年产量预估为1236万吨,同比增加236万吨,产量增速为23.6%。从一体化程度来看,苯乙烯向上完全配套原料的产能占比只有32%,其他产能需要部分外采或者全部外采原料,由于苯乙烯的新增产能大于纯苯,原料纯苯尚处于供不应求的格局,纯苯的利润出现大幅回升。从全年来看,纯苯年均利润为1537元/吨,同比增加1387元/吨,翻了9倍。2021年纯苯对石脑油年均价差287美元/吨,同比增长173美元/吨,涨幅151.54%,较2019年上涨165美元/吨,涨幅135%。

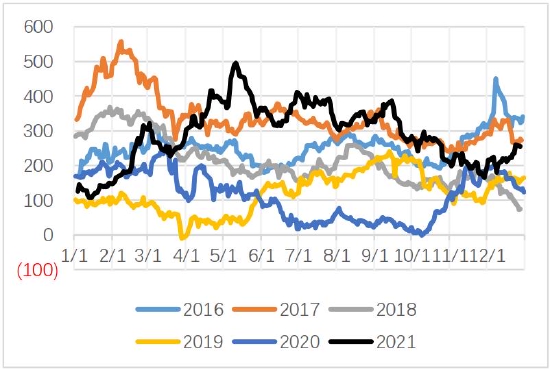

图5:纯苯季度平衡

数据来源:银河期货 卓创资讯

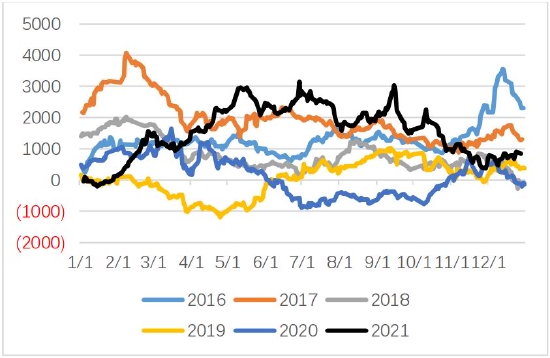

图6:纯苯-石脑油价差($)

数据来源:银河期货 wind资讯

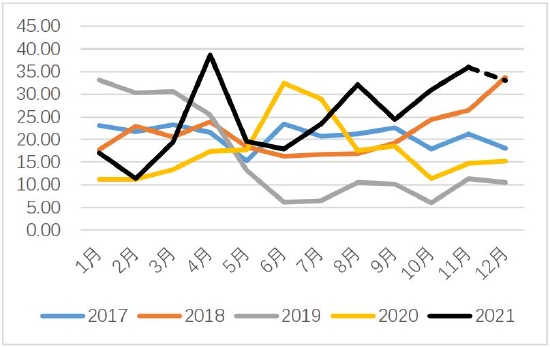

图7:纯苯生产利润

数据来源:银河期货 wind资讯

2021年纯苯年进口量约为304万吨,同比2020年增长94万吨,增幅44.7%;同比2019年增长110万吨,增幅56%。由于5月以后进口利润从负值转为正值,纯苯进口量总体上也呈现前低后高的情况。分阶段来看,进口量较高的时期发生在4月、8月以及四季度,对应着进口利润大幅增长的时间段,韩国依然是我国进口的主要来源地,其次是泰国。

图8:纯苯进口量(万吨)

数据来源:银河期货 wind资讯

图9:纯苯进口利润

数据来源:银河期货 wind资讯

中游-苯乙烯-自给率逐年提升 生产利润逐年下滑

2020年开始,苯乙烯产能进入高速扩张期。2021年苯乙烯年产能约1450万吨,新增产能267万吨(不含烟台万华),产能增速22%;苯乙烯年产量预估为1236万吨,同比增加236万吨,产量增速为23.6%;苯乙烯年进口量预估为176万吨,同比下降107万吨,减幅37.87%;出口量23万吨,增幅759%。

苯乙烯作为承上启下的中间基础化工原料,在大炼化投产的进程中,自给率逐渐提升,进口依存度从2017年的30%降至2021年12%。不过2021年的进口量下降除了被国内新装置投产所挤出之外,还与国外极寒天气导致的外盘供应缺口有关,因此在2021年苯乙烯产量阶段性下降的时候,进口量也没有得到及时补充。一季度欧美极寒天气不仅限制了苯乙烯进口,也打开了苯乙烯出口的局面,另外海运费的大幅上涨限制了远洋货源来亚洲的数量,带来了我国苯乙烯出口韩国、东南亚的机会,也对我国苯乙烯新产能投放下的供应过剩局面起到了缓冲作用。进口量的大幅下降也造成了2021年苯乙烯主港库存较往年偏低的局面。2021年苯乙烯主港库存总体呈现1-3月份累库,3-6月份去库,6-10月累库,10-12月去库,二季度库存触及到历年低位水平。

受近两年苯乙烯产能集中释放的影响,苯乙烯生产利润被逐年压缩。2021年苯乙烯非一体化装置利润平均282元/吨,同比下降161元/吨,降幅36%;较2019年平均1468元/吨的生产利润下降1186元/吨,降幅81%。从2021全年来看,苯乙烯利润上半年高,下半年低,一方面受苯乙烯上半年新增产能集中投产的影响,另一方面受2021年纯苯在景气周期下价格持续偏强的影响。

图10:苯乙烯季度平衡

数据来源:银河期货、卓创资讯

图11:苯乙烯年均生产利润及增速

数据来源:银河期货、wind资讯

图12:苯乙烯开工率 %

数据来源:银河期货、wind资讯

图13:苯乙烯华东港口库存

数据来源:银河期货、wind资讯

图14:苯乙烯社会库存

数据来源:银河期货、wind资讯

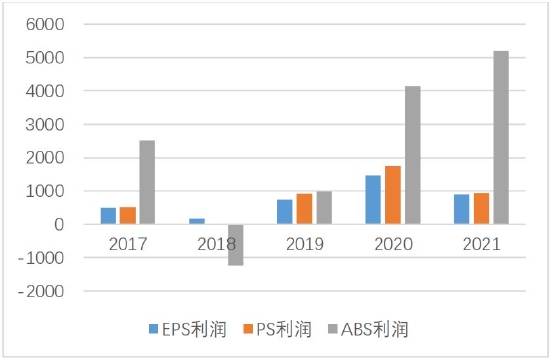

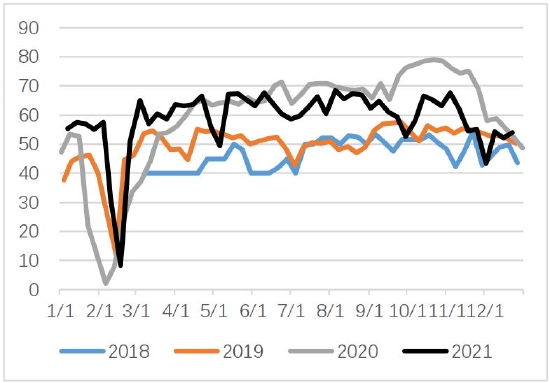

下游-硬胶-EPS&PS景气度下降 ABS利润持续扩张

EPS主要应用在包装及建筑材料领域,2021年EPS产能预计656万吨,新增两套装置,共计产能32万吨,产能增速5%,产能释放在二、三季度。EPS年产量预估382万吨,同比增加31万吨,增幅8.94%;年平均开工率58.72%,同比下降1%,年均利润891元/吨,年均下降572元/吨,降幅36%。

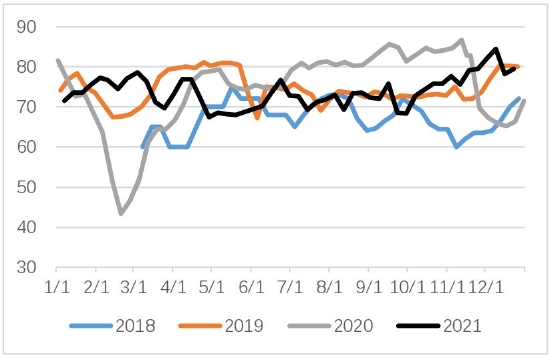

PS主要应用在家电等电子电器、日用小商品、建材、包装容器等行业,近两年建筑行业整体增速欠佳,建筑行业对PS需求出现下滑。2021年我国PS产能454万吨,新增6套装置,共计78万吨,产能增速20%,主要集中在四季度投产。PS年产量预估313万吨,同比增加29万吨,增幅10.14%,年平均开工率73.91%,同比下降0.32%,年均利润943元/吨,年均下降806元/吨,降幅46%。

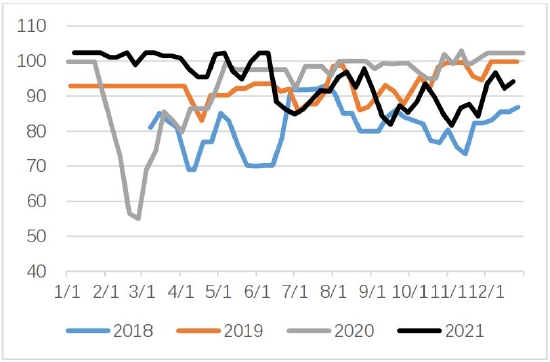

ABS行业下游消费领域主要集中在家电等电子电器、办公设备、日用品、汽车等交通工具行业。2021年ABS产量增长有限,供不应求下ABS开工率及利润维持高位。2021年我国ABS产能473万吨,新增一套装置,产能增加45万吨,增速10%。ABS年产量406万吨,同比增加13万吨,增幅3.33%,年平均开工率94.61%,同比上升1.1%,年均利润5196元/吨,年均上升1061元/吨,增幅25.65%。

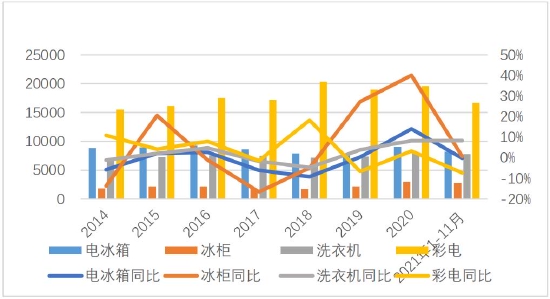

在主要的下游制品中,除了洗衣机仍保持早8%的正增长,彩电、冰柜、电冰箱的增速均出现明显回落。

图15:苯乙烯下游年均利润

数据来源:银河期货、wind资讯

图16:EPS开工率 %

数据来源:银河期货、wind资讯

图17:PS开工率 %

数据来源:银河期货、wind资讯

图18:ABS开工率 %

数据来源:银河期货、wind资讯

图19:家电产量

数据来源:银河期货、wind资讯

第二部分 2022年行情展望

纯苯供需缺口缩小 产业链利润或被整体压缩

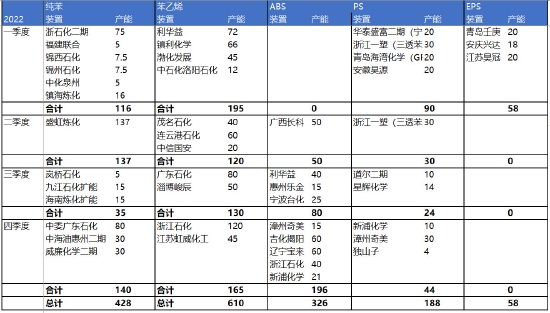

2022国内纯苯产能计划新增428万吨,产能增速23.4%,上半年新增产能计划投产253万吨,下半年计划投产175万吨。纯苯的主要下游苯乙烯2022年计划新增产能675万吨(烟台万华计入2022年),产能增速46%,上半年计划新增380万吨,下半年计划新增295万吨。

苯乙烯下游产品方面,2022年ABS计划新增产能326万吨,产能增速高达69%,主要集中在四季度,对2023年的产量影响较大。其中2021年二季度计划新增50万吨,三季度计划新增80万吨,四季度计划新增196万吨。PS计划新增产能共计188万吨,产能增速41.4%,主要集中在一季度,其中一季度计划新增90万吨,二季度计划新增30万吨,三季度计划新增24万吨,四季度计划新增44万吨。EPS计划新增产能共计58万吨,产能释放主要集中在一季度,产能增速8.8%。

从产业链利润来看,纯苯的生产利润在供需缺口缩小的趋势下,利润可能被压缩。苯乙烯供应将走向过剩,低利润低开工的局面可能仍将维持。2022年苯乙烯仍然是产业链中过剩矛盾最突出的产品,上半年累库的预期较强。未来两三年内苯乙烯的投产力度仍大于纯苯,在船舱紧张和运价回落前,出口增加的幅度有限。苯乙烯下游三大产品ABS、PS和EPS在2022-2023年将迎来产能集中释放的时期,产业竞争加剧,利润可能收窄。

图20:2022年苯乙烯产业链计划新增产能

数据来源:银河期货、卓创资讯

银河期货 隋斐

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们