概述:

1月初,原油价格在2个交易日内大跌接近10%,前期因美国Keystone管道关停和寒潮带来的阶段性供需失衡带来的供应端溢价尽数回落,市场重新计价海外经济衰退对原油需求的影响。元旦过后,国内大部分城市疫情感染人数已经由峰值回落,居民出行和工业活动逐渐回归正轨,利好原油消费复苏,1月初美国公布的CPI数值超预期回落,市场预期在2月初的FOMC会议上美联储将加息25BP,且可能在后续的会议中宣布结束加息,宏观利空出尽,风险偏好上行,油价稳步上涨。国内春节假期中,居民出行水平、旅游餐饮景气度等指标同比大幅走强,节后出行人数接近疫情前水平,进一步增强了国内经济复苏的确定性,油价在交易中国需求增量的过程中站上近2个月高点。假期过后FOMC会议临近,风险偏好回落,OPEC消息人士表示短期大概率不会调整产量政策,俄罗斯出口仍处于高位,油价在消化完前期利好后高位回落。短期来看,国内需求复苏的确定性较高,俄乌、美伊局势带来地缘上不确定性,海外衰退预期将被反复计价,油价预计呈现高位震荡格局。

一、供应端回顾

OPEC产量小幅回升,政策预计维持平稳。OPEC+月份延续着10月份制定的减产200万桶/日的产量政策,根据官方公布的数据,12月OPEC10实际产量环比增加5.5万桶/日,OPEC13实际产量环比增加9.3万桶/日。具体来看,沙特、伊拉克、科威特和阿联酋四国产量环比基本持平或微降,均严格遵守各自的减产纪律,沙特产量控制在1050万桶/日以内。12月该组织产量的增长,主要贡献在安哥拉(+4万桶/日)和尼日利亚(+9万桶/日)。正如我们去年全年观察到的,非洲产油国在投资不足、国内混乱的状态下,原油产量迟迟未能达到各自的产量配额,而随着原油生产环节问题的改善,原油产量环比上升同时仍能满足各自的减产纪律。在OPEC+没有进一步调整期产量计划前,实际产量仍可能出现环比波动,但增长幅度受到小产油国产能瓶颈的限制而相对有限。

图表1:OPEC+月度产量

资料来源:OPEC,银河期货

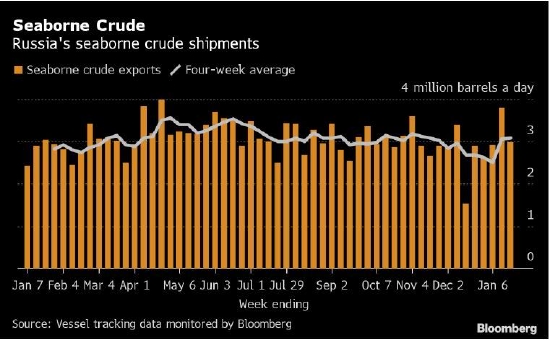

俄罗斯出口仍在高位,成品油禁令或引波澜。截至1月20日当周,俄罗斯原油海运出口量环比下降82万桶/日,至298万桶/日,跌幅22%,回吐了前一周的大部分涨幅。降幅最大的是太平洋港口的出口,北冰洋和黑海的出口降幅较小。波罗的海出口稳定。尽管单周出口下降,但四周平均原油产量小幅上升,连续第二周略高于300万桶/天。按照四周平均数量观测,当前海运原油出口与2022年下半年大部分时间的水平基本一致。

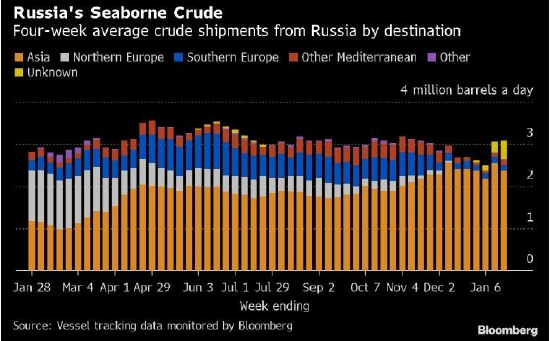

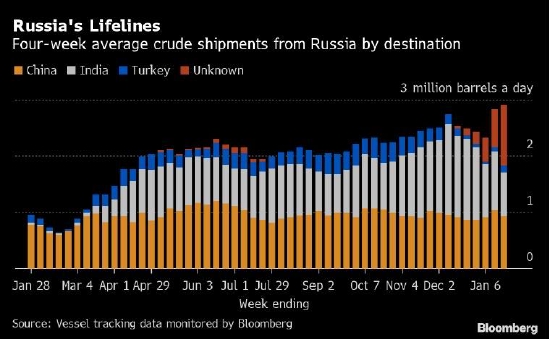

在截至1月20日的四周平均出口量中,前往中国、印度和土耳其的船只装载的原油量,以及尚未显示最终目的地的船只装载的原油量,均小幅上升至日均290万桶。中国、印度和土耳其是俄罗斯石油禁令落地后的唯一主要买家。较1月13日环比增加了6.4万桶/天,是外媒社自2022年初开始详细监测石油流量以来的最高水平。

图表2:俄罗斯原油海运出口量:百万桶/日

资料来源:外媒,银河期货

图表3:俄罗斯原油海运出口去向:千桶/日

资料来源:外媒,银河期货

图表4:俄罗斯原油出口主要买家:百万桶/日

资料来源:外媒,银河期货

图表5:俄罗斯原油海运出口收入:百万美金

资料来源:外媒,银河期货

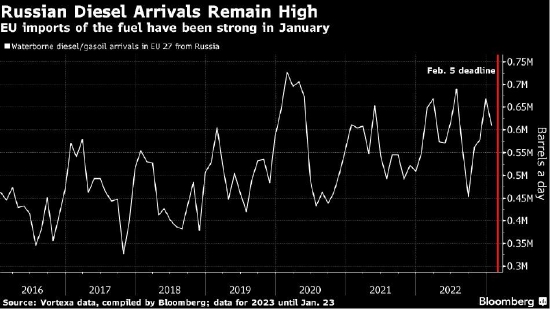

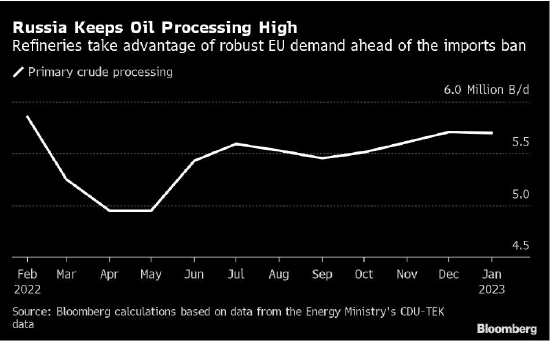

欧盟禁止从海上进口俄罗斯石油产品的禁令将于2月5日生效。然而到目前为止,俄罗斯是欧盟最大的燃料外国供应国。根据外媒社汇编的Vortexa Ltd.的数据,1月前23天,欧盟国家每天从俄罗斯进口超过60万桶柴油燃料。这比2022年的平均进口量和去年同期俄乌战争之前的进口量都略高。外媒社根据俄罗斯能源部CDU-TEK部门的数据计算,从1月1日至25日,俄罗斯炼厂进料量达到570万桶/日,仅略低于12月份的平均水平。俄罗斯副总理亚历山大·诺瓦克(Alexander Novak)上个月表示,欧盟的进口限制和价格上限可能会迫使俄罗斯削减炼油厂和燃料出口,转而增加原油出口量。

据知情人士透露,每桶100美元的上限将适用于柴油等价格高于原油的产品。而燃料油等贴水原油的品种,其限价水平可能低至45美元。欧盟外交官将于周五开始更正式地讨论油价水平,预计未来几天将继续进行激烈的谈判,一些国家将寻求对俄罗斯石油出口收入施加更严格的限制,并加强欧盟对莫斯科的更广泛制裁。根据普氏评估,欧洲市场上俄罗斯柴油对非俄柴油的贴水大约在15美金/桶左右,1月下旬欧洲柴油期货首行价格在130美金/桶左右,同期俄罗斯柴油价格仍在100美金/桶之上。

G7集团官员预计,目前销往欧洲的俄罗斯柴油很可能会在拉丁美洲和非洲找到买家。与此同时,欧洲将试图从中东和美国购买柴油。目前,中东和美国对拉美和非洲的出口更多。这些变化可能会带来更高的运输成本,因为一些货物将经过更长的距离。

此外,美国和盟友同意在3月重新审视俄罗斯原油价格上限。

图表6:俄罗斯出口至欧盟柴油数量:桶/日

资料来源:外媒,银河期货

图表7:ICE柴油期货价格vs限价水平:美金/桶

资料来源:外媒,银河期货

图表8:俄罗斯柴油价格贴水:美金/桶

资料来源:外媒,银河期货

图表9:俄罗斯炼厂进料量:百万桶/日

资料来源:外媒,银河期货

美国原油产量平稳。EIA周度数据显示,1月初美国原油产量整体稳定在1220万桶/日,较2022年同期增长50万桶/日。炼厂原油进料量较22年同期下降近70万桶/日。原油钻机数自12月高位回落,截止1月27日降至609台。

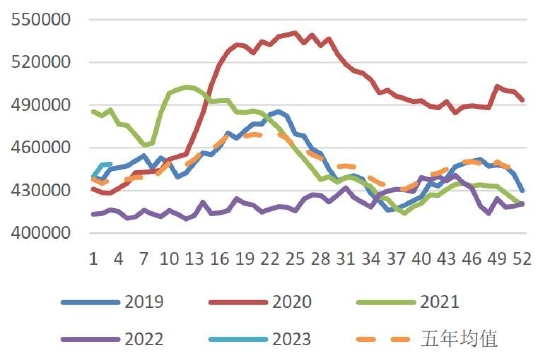

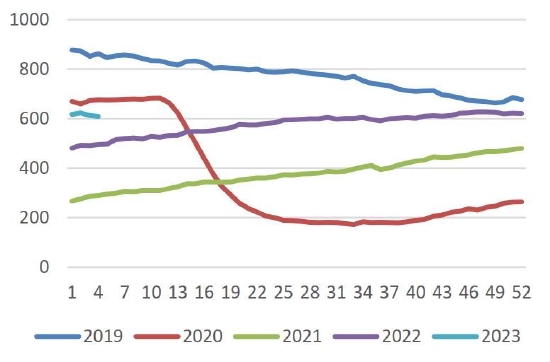

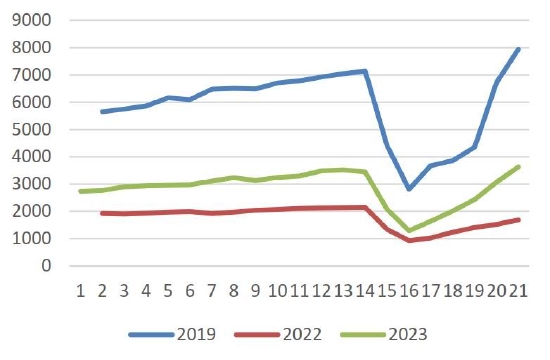

美国原油商业库存在2023年初小幅累库,回升至4.5亿桶左右水平,已经略高于五年均值。库欣地区库存在年初迅速累库,目前仍低于五年均值。战略库存稳定在3.7亿桶左右水平,抛储已基本告一段落。1月27日,美国众议院通过了一项法案,旨在限制拜登总统以“能源供应严重中断”以外的任何理由减少国家战略石油储备该法案旨在避免拜登总统在2022年多次释放SPR(战略石油储备)的情况再次发生,共和党认为,此举旨在中期选举前低汽油价格。众议院对多项修正案进行了6个多小时的单独投票,该法案以221票-205票通过。这意味着未来美国继续抛储的可能性大幅降低。

图表10:美国原油周度产量:千桶/日

资料来源:外媒,EIA,银河期货

图表11:美国原油活跃钻机数:台

资料来源:外媒,EIA,银河期货

图表12:美国原油商业库存:千桶

资料来源:外媒,EIA,银河期货

图表13:美国原油战略库存:千桶

资料来源:外媒,EIA,银河期货

二、需求端回顾

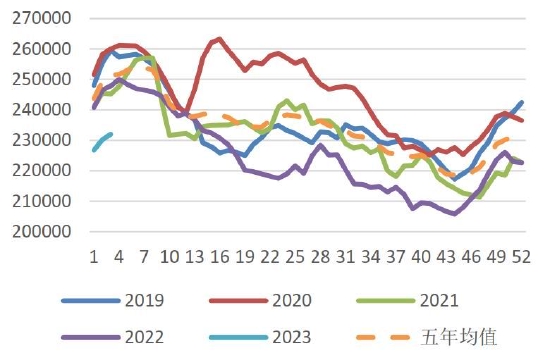

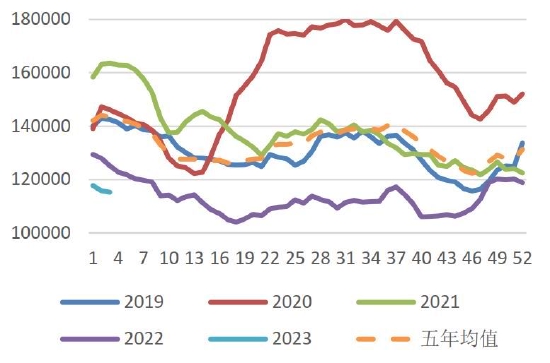

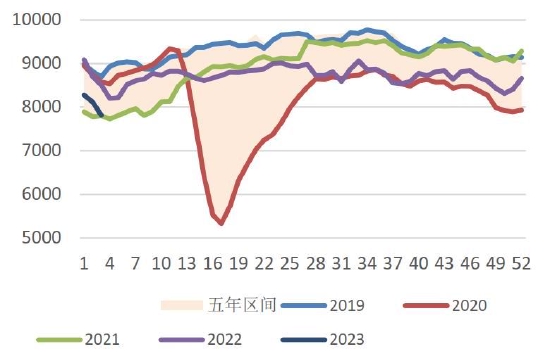

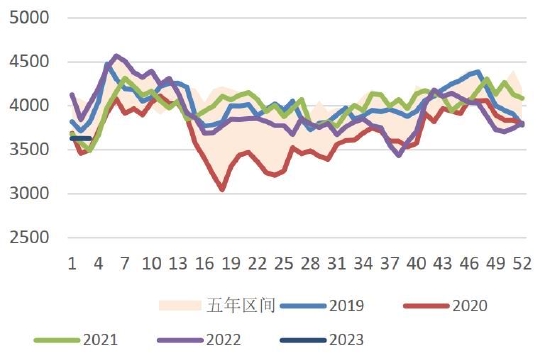

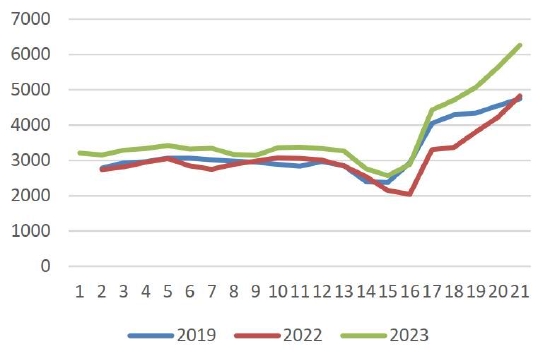

美国方面,年底受到寒潮影响,美国汽油消费环比持续下滑,在1月下旬跌至2021年同期的历史最低水平。柴油需求表现相对平稳,整体处于五年区间内偏低水平。航煤消费略低于2022年同期,距离疫情前仍有近20万桶/日的差距。成品油方面,在需求走弱的背景下,美国汽油库存累库明显,但距离五年均值仍有近2千万桶的差距。柴油库存在年初去库,符合季节性规律,较五年均值仍有近2千万桶的差距。

图表14:美国汽油库存:千桶

资料来源:EIA,银河期货

图表15:美国柴油库存:千桶

资料来源:EIA,银河期货

图表16:美国汽油消费季节性MA4:千桶/日

资料来源:EIA,银河期货

图表17:美国柴油消费季节性MA4:千桶/日

资料来源:EIA,银河期货

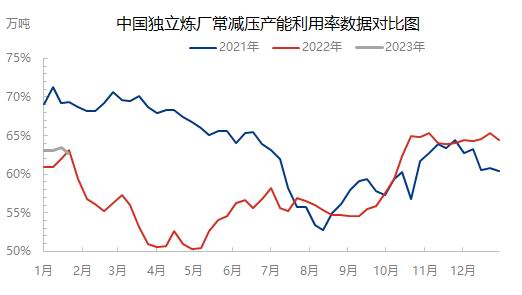

国内方面,1月份中国内原油加工量基本稳定,环比小幅回落。根据隆众数据1月中下旬地炼开工小幅回落至63.42%,12月底开工率为64.43%,主营开工率1月期间稳定在73.55%,12月底开工率为75.1%。

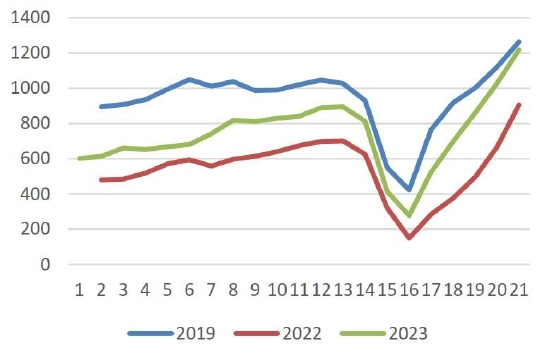

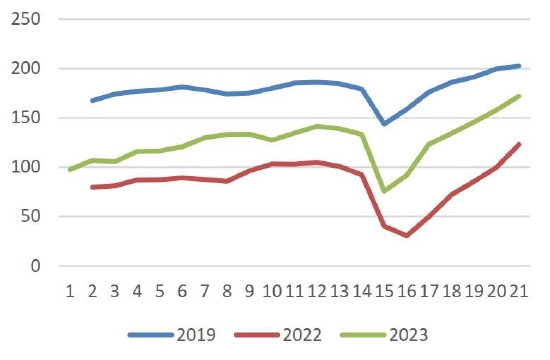

春运数据显示国内出行需求稳步复苏。初期,铁路发送旅客量同比22年增加近30%,但仅为2019年同期70%左右水平,而在“黄金周”假期末尾,铁路发运量已经达到2019年同期的96.4%左右水平,出行需求恢复良好。民航发送旅客数量在春运前期持续维持在2019年同期70%水平之下,假期末尾回升至85%左右水平,总体表现较为平稳,尚未完全恢复。公路发运旅客数在春运期间持续维持在2019年同期50%左右水平,差距相对明显,但值得注意的是,全国高速公路总流量较2019年同期几乎一直维持10%以上的增量,私家车保有量的提高替代了部分公路客运需求,总出行水平相对可观。疫情放开后2023的春运数据较2022年有了显著改善,节后返工恢复相对到位,旅行等消费需求尚未完全恢复。从消息面看,随着国内新冠感染在12月底基本达峰,春运期间尚未听闻新增感染的信息,短期免疫屏障基本建立,利好节后复工复查和经济复苏,中国原油消费增长的确定性有所增加。

图表18:主营炼厂开工率

资料来源:隆众,银河期货

图表19:独立炼厂开工率

资料来源:隆众,银河期货

图表20:春运铁路发送旅客:万人次

资料来源:交通运输部,银河期货

图表21:春运民航发送旅客:万人次

资料来源:交通运输部,银河期货

图表22:春运公路发送旅客:万人次

资料来源:交通运输部,银河期货

图表23:全国高速公路总流量:万辆次

资料来源:交通运输部,银河期货

三、平衡预期

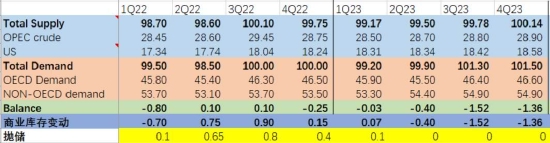

供应端:俄乌战争迟迟未能收场,俄罗斯原油和产品供应仍有损失的预期。OPEC、美国和其他产油国的供应水平未来仍有小幅增长的可能,但是在油价充满不确定性、能源市场面临转型等多重背景下,贸然增产并非合理行为,基准情形下我们认为伊朗制裁在明年年底前难以解除,因此供应端大幅增长导致油价崩盘的可能性较低。需求端:海外经济“硬着陆”的可能性依然存在,但后疫情时代油品消费仍有增长潜力,我们参考IEA的数据,认为23年OECD油品需求增长约10万桶/日(0.2%)。非OECD国家需求增长的主要驱动源自中国,基准情形下我们预期22年4季度至23年1季度中国油品需求仍可能环比下降20万桶/日,但从2季度起逐渐恢复100万桶/日,3季度非OECD国家需求环比增长约50万桶/日。平衡展望:原油在23年初呈现出略微宽松的格局,从2季度起去库的确定性较高,3季度预计供应同比下降而需求同比增长导致去库幅度更加明显,油价预计呈现出前低后高的格局。

图表24:平衡推演

资料来源:外媒,EIA,银河期货

四、下游回顾

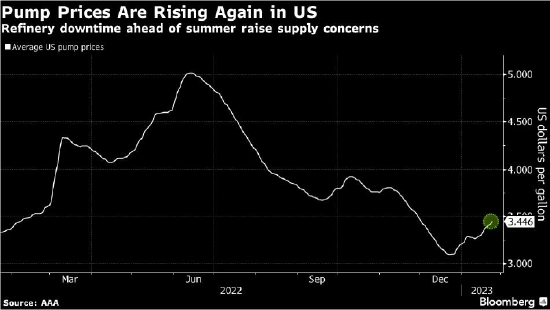

尽管美国汽油需求低迷,但冬季汽油库存却未能上升至常规水平。去年在高油价和高裂解的影响下,美国炼厂推迟了检修,使得23年初检修量有所增加,同时多家炼油厂因致命火灾和严重冬季风暴等问题导致计划外停产,进一步提高了汽油累库的难度。美国汽车协会(AAA)数据显示,1月23日汽油均价为每加仑3.446美元,为今年同期最高。汽油价格已连续13天上涨,为6月触及纪录高点以来最长的连续上涨时间。

与此同时,纽约港航煤现货贴水(对柴油期货)上涨至2.5美金/加仑,主要由于部分炼厂意外检修带来的供应短缺,以及对未来春季检修的担忧。

图表25:美国汽油零售价:美金/加仑

资料来源:EIA,银河期货

图表26:美国纽约港航煤现货贴水:美分/加仑

资料来源:EIA,银河期货

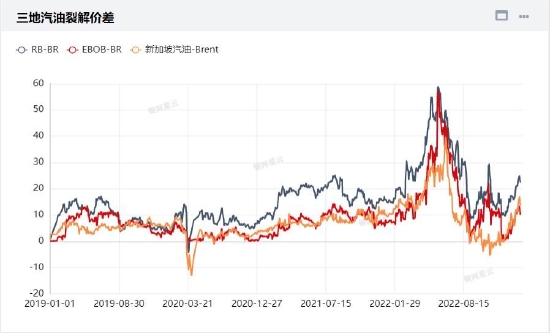

图表27:三地汽油裂解价差:美金/桶

资料来源:外媒,EIA,银河期货

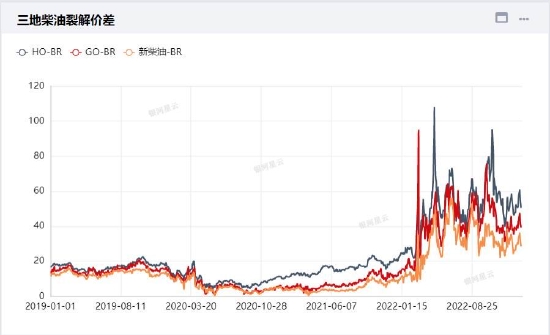

图表28:三地柴油裂解价差:美金/桶

资料来源:外媒,EIA,银河期货

五、宏观回顾

1月初公布的美联储会议记录显示,12月FOMC会议的所有与会官员都同意,应放慢激进加息步伐,让他们得以继续提高信贷成本以控制通胀,但要以渐进的方式行动,限制给经济增长造成的风险。美联储决策者在12月预测,目标利率将在2023年底前升至略高于5%的水平,并可能在该水平保持一段时间。目前的利率目标区间为4.25%-4.50%。美联储将于2月初召开23年首次议息会议,目前市场预期将大概率加息25BP。

数据显示在截至1月14日的一周内,初请失业金人数减少1.5万人,经季节性调整后为19.0万人,是9月以来的最低水平。这表明尽管美联储努力为工人需求降温,但就业增长依然稳健,劳动力市场继续吃紧。美国商务部公布的报告显示,12月整体房屋开工下降1.4%,为138.2万户,独栋房屋开工反弹,但建筑许可降至逾两年半最低,表明随着货币政策收紧,住房市场趋软。

由于汽油零售价的回升、就业市场依旧吃紧等现状,1月份CPI存在环比上升的可能,市场担忧通胀问题反复,美联储政策存在超预期的可能性,油价宏观风险仍存。

图表29:美国CPI数据

资料来源:外媒,EIA,银河期货

六、行情展望

供应端短期缺少明显的增量,原油主要矛盾在于俄罗斯潜在的供应损失和中国相对确定的需求复苏,中长期平衡预期偏向去库。海外成品油在淡季累库有限,汽柴油库存大幅低于五年均值,炼厂检修季中裂解价差预计维持高位,海外检修季结束后叠加中国需求回升,利好原油价格和月差。在美联储加息周期中,海外衰退预期将被反复计价,油价波动仍较为剧烈,目前维持多头观点,以回调做多思路为主。潜在风险包括:1、美联储加息、俄乌战争超预期的状态下海外衰退程度加剧,经济“硬着陆”导致原油需求大幅走弱。2、中国出现新一轮的疫情感染冲击。3、俄乌战争结束并以俄罗斯战败收场,俄罗斯供应重回市场且限价政策持续执行,原油风险溢价大幅回落。

银河期货 童川

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们