一、行情回顾

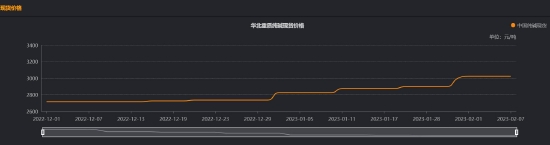

纯碱SA2305合约收盘价2918(-10);SA2309合约收盘价2530(+44)。沙河地区重质纯碱采购主流价3000(-)。

二、基本面情况

1、供应情况

目前利润稳定,供应高位维持。纯碱利润高位维持下,开工生产相对稳定。周内装置平稳运行,预计产量后续高位维持,周产量61万吨上下。全国纯碱企业开工率90.71%(-0.33%),周度产量60.61万吨(-0.22),百万吨级纯碱企业开工率90.08%(+1.06%)。轻碱产量27.11(+0.12),重碱产量33.5(-0.34)。

数据来源:文华财经

2、库存情况

本库存小幅去化,轻碱下降重碱增加。全国企业库存29.25万吨(-0.1),轻质纯碱库存19.12万吨(-0.35)重质纯碱10.13万吨(+0.25)。

全国企业库存29.25万吨(-0.1),轻质纯碱库存19.12万吨(-0.35),重质纯碱10.13万吨(+0.25)。

数据来源:文华财经

3、需求情况

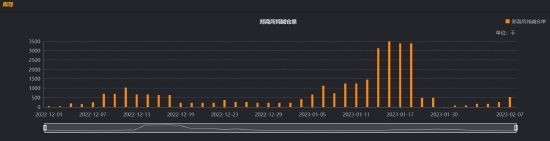

重碱需求稳定,关注轻碱需求指标。浮法大量冷修与光伏投产冲抵,整体重碱实际需求较为稳定,浮法短期计划外大量冷修的可能性仍然偏低。光伏端仍有产线投产计划。出口12月19.01万吨,2月份国内纯碱价格提升,海内外价差出口驱动走弱。玻璃厂纯碱库存天数较低,存在补库需求。轻碱端对高价碱或存一定抵制,关注后续轻碱表需。

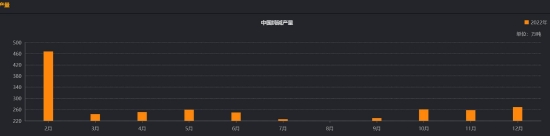

12月我国纯碱当月进口量为0.13万吨,累计进口量为11.37万吨,12月我国纯碱当月出口量为19.01万吨,累计出口量为205.6万吨。

纯碱周度表观消费量60.71万吨(-0.25),产销率100.16%;重碱表需33.25万吨(-0.11),轻碱表需27.46万吨(-0.14)。

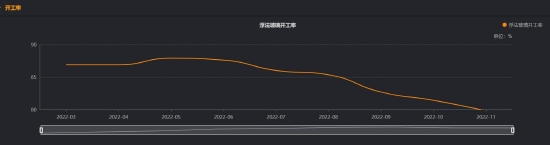

浮法玻璃日熔收缩放缓,后续仍然看玻璃的需求状况判断计划外冷修预期,当前视角来看,玻璃日熔预计后续维持在目前水平。

光伏玻璃日熔量暂无变化,目前日熔在8.36万吨/天。碳酸锂12月开工率61.84%,12月产量2.79万吨。

数据来源:文华财经

4、估值情况

隆众数据显示,联碱法(双吨)理论利润2018元/吨;氨碱法理论利润990元/吨。

氨碱企业成本1872(-),氨碱企业利润990(-)。联碱企业成本2435(-),联碱企业利润2018(-)。

数据来源:文华财经

三、后市展望

重质化率提升后,轻碱库存去化且表需尚未恢复,静待轻碱需求修复后,基本面进一步趋紧。纯碱当前低库存,供应恢复至高位水平,重碱端需求稳定,稳中有升,轻碱端或受高价抑制,但当前较为稳定。因此短期的基本面仍然较为健康,可能和强预期形成一定共振。但轻碱端需求仍存不确定性,关注出口以及轻碱表需,纯碱后续上行驱动需看到产业进一步偏紧,远兴投产以前纯碱或仍有进一步趋紧的可能。长期来看,供应端年中预期大幅增长,需求尽管仍有韧性,但远期供需走松,长期利空因素仍存。

国金期货 何宁 武吟秋

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们