一、2月期货行情回顾

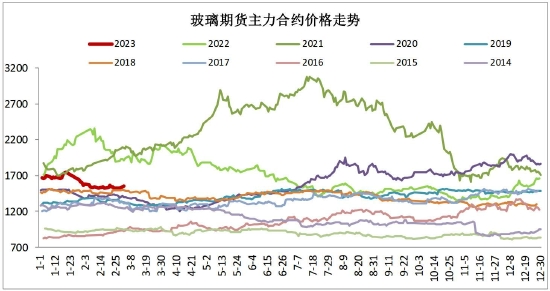

图1 玻璃活跃合约价格元/吨

资料来源:wind、方正中期研究院

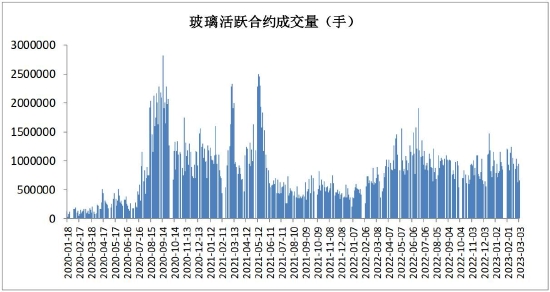

图2 玻璃活跃合约成交量

资料来源:wind、方正中期研究院

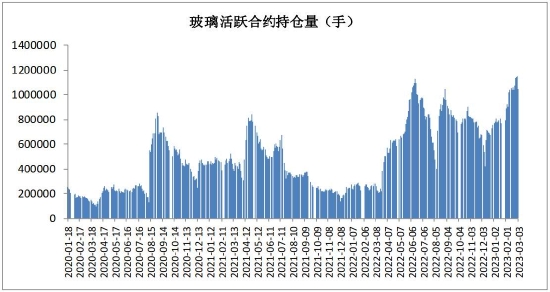

图3 玻璃活跃合约持仓量

资料来源:wind、方正中期研究院

春节过后首个交易日市场的注意力从现货企业调涨价格转向高库存态势下需求跟进情况,高位套保盘涌现,盘面应声而落,2月份玻璃期货盘面处于回调整理态势中。对房地产企业及玻璃深加工企业资金状况的担忧阶段性放大了市场的悲观情绪,玻璃价格走势领跌建材板块。随着盘面触及1500元整数关口,多空双方分歧持续加大,主力05合约盘中最大持仓量超过120万手。3月初玻璃持仓有所下降,盘面呈现企稳迹象。

二、2月现货行情回顾

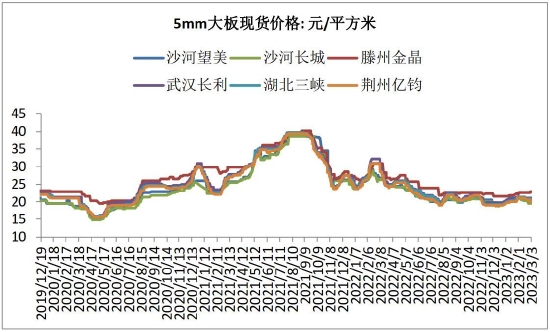

图4 玻璃5mm规格出厂价格元/平方米

资料来源:卓创资讯、方正中期研究院

2月份浮法玻璃市场涨跌互现,区域走势有所分化。从整体看,交割仓库所在区域现货价格,由于期现商的参与等因素,与期货价格联动更为密切。2月份湖北、河北等地现货5mm大板出厂价格跌幅20元至120元不等,同期山东、西南等地区玻璃现货价格保持攀升态势。

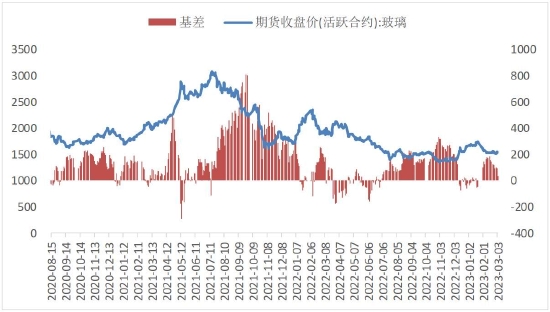

交割基准地现货价格连续调降,期现价差收敛至0轴附近。若后期现货价格企稳,期现价格共振上行概率较大;若现货基于销售压力持续调降,盘面将面临无风险套利驱动的新一轮下行压力。

图5 玻璃基差走势

资料来源:卓创资讯、wind、方正中期研究院

三、生产供应及进出口情况分析

1、浮法玻璃生产供应分析

(1)玻璃供应仍处于减量周期

表1 年初以来浮法玻璃产线变动

资料来源:卓创资讯、方正中期研究院

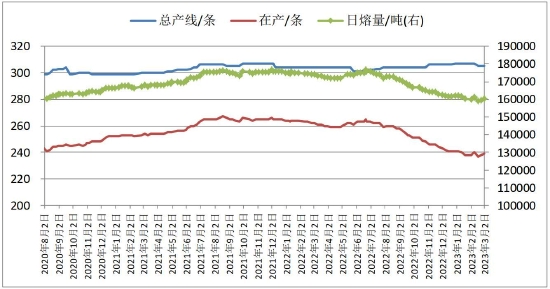

供给方面自2022年二季度末以来持续波动减量,近期产能拐点逐步显现。截至3月2日,全国浮法玻璃生产线共计305条,在产239条,日熔量共计160130吨,连续两周小幅回升。

经过市场行情的严酷考验,当前在产产线主动冷修意愿不强,前期冷修产线复产点火的进度并不完全取决于当期利润但仍会受到行业形势的影响,玻璃在产产能或阶段性保持相对平稳。

图6 浮法玻璃产线变动

资料来源:卓创资讯、方正中期研究院

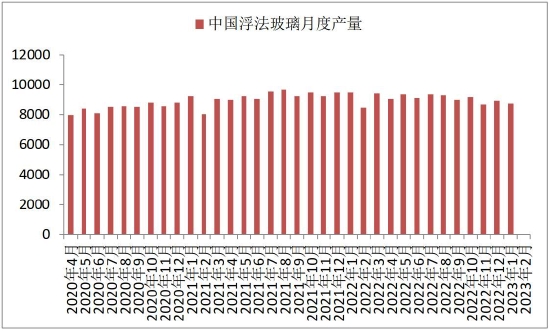

图7 浮法玻璃月度产量

资料来源:卓创资讯、方正中期研究院

(2)行情仍处于深度亏损状态 潜在可冷修产线数量仍不可低估

图8 浮法玻璃在产产线点火时间分布

资料来源:新闻资讯、方正中期研究院

从在产窑炉点火时间分布看,10年及以上的产线有36条,日熔量共计23190t/d,占比13.2%;8年及以上的产线有81条,日熔量共计55640t/d,占比31.7%。窑炉冷修与否和窑炉到期的关系并不是严格对应的,需求旺盛利润良好的年份冷修量偏少,需求预期弱的年份冷修量偏多,比如2020年。

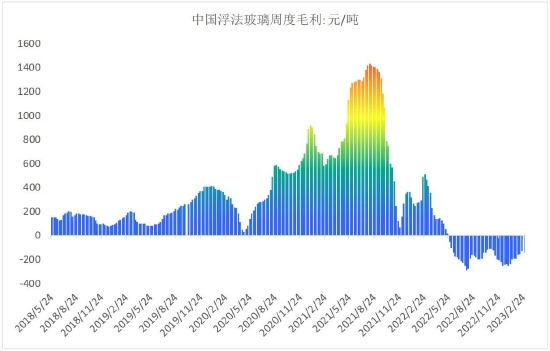

从利润角度看,阶段性的全行业亏损成为行业新的趋势;部分高龄窑炉保温效果变差,在不能正常生产优等品合格品之前,生产成本已高于行业平均成本,退出压力持续存在。

图9 浮法玻璃产线利润情况

资料来源:卓创资讯、方正中期研究院

玻璃产线除需要满足愈来愈严格的能耗指标外,污染物排放标准也进一步收紧。年前生态环境部发布了由北京市科学技术研究院资源环境研究所(原轻工业环境保护研究所)、中国环境科学研究院、中国日用玻璃协会、中国玻璃纤维工业协会、中国建筑材料科学研究总院有限公司、中国建筑玻璃与工业玻璃协会等单位共同编制的《玻璃工业大气污染物排放标准》,新建企业自2023年1月1日起、现有企业自2024年7月1日起,其大气污染物排放控制按《标准》的规定执行。在接下来一年多的时间,玻璃行业在能耗、污染物治理、利润等多重约束条件下,将经历一个较长的产能去化周期。

2、进出口情况分析

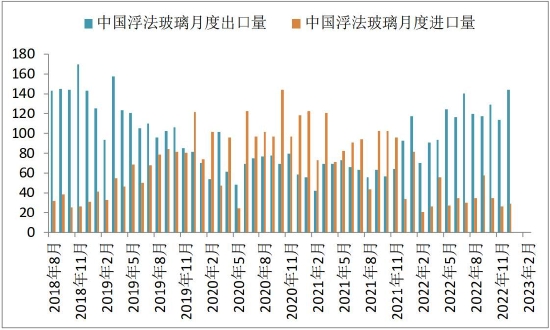

图10 浮法玻璃月度进出口量

资料来源:卓创资讯、方正中期研究院

国内作为世界上最大的玻璃生产地和消费地,2020年-2021年由于较高的房地产需求,历史性地从玻璃净出口国成为净进口国,2022年国内需求走弱,玻璃出口量再度大于进口量。数据显示,2022年全年中国浮法玻璃出口量1378万重量箱;2022年全年中国浮法玻璃进口量458万重量箱。基于当前玻璃价格水平和供需形势的最新变化,预估2023年出口量1200万重量箱,进口量500万重量箱。

四、需求情况

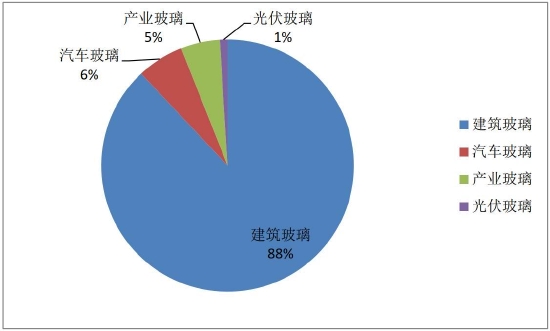

平板玻璃主要用于建筑领域、汽车行业、光伏电子行业及包括制镜家具在内的生活装饰行业等

图11 浮法玻璃行业主要下游需求

资料来源:隆众资讯、方正中期研究院

1、新房竣工端需求不宜过分悲观

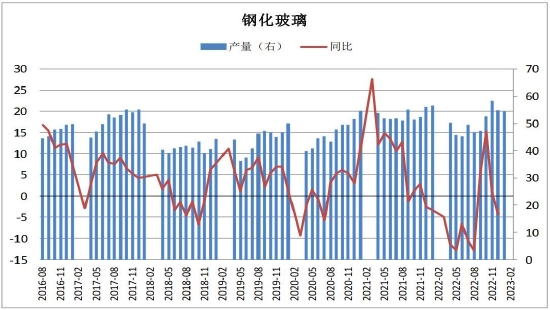

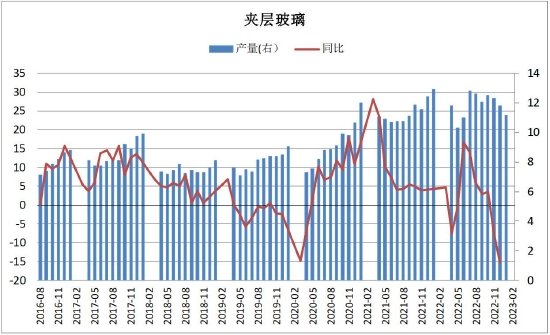

通过调研了解到,年前沙河贸易商有一波备库存,其他地区采购节奏没有大的变化。下游深加工企业订单状况弱于往年,资金状况没有得到好转,华东、山东多地玻璃加工厂应收账款占营业额的比例在40%以上。玻璃深加工企业应收账款过大,采购原片意愿偏弱。近期沙河产销率连续数日过百,房地产日度成交同环比增幅均显著走扩,这些情况显示玻璃原片需求已经回暖并将有进一步改善空间。

图12 钢化玻璃产量

资料来源:wind、方正中期研究院

图13 夹层玻璃产量

资料来源:wind、方正中期研究院

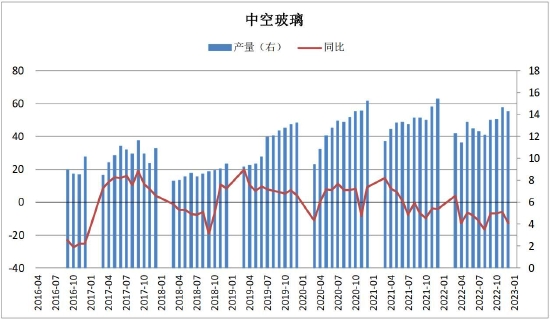

图14 中空玻璃产量

资料来源:wind、方正中期研究院

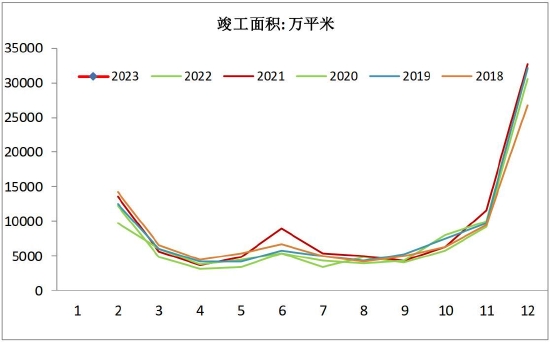

图15 竣工面积月度数据

资料来源:wind、方正中期研究院

2、迎接玻璃需求存量时代

随着节能环保要求提高,节能玻璃的要求也逐步提高,Low-e占比逐步提升。美观隔音和节能的需求推动建筑窗地比提升,推动建筑用玻从单层玻璃到中空玻璃再到三玻两腔玻璃。2022全年老旧小区更新改造建筑面积6.72亿平方米,合2021年全年商品住宅销售面积的42.94%。老旧小区改造对玻璃需求占比已然不可小觑,后期更有彼消此涨后来居上的过程。相信玻璃生产企业及深加工企业能看到并会把握需求主体变迁的历史性趋势。

五、库存情况分析

与2022年相似,元旦前后下游曾有阶段性备货,春节过后,下游补库动作尚显平淡。承接上一年度的高基数,库存压力是玻璃行业头顶的负担。可喜的是,近期玻璃企业库存累积速度显著放缓,在没有超预期因素冲击的情况下,玻璃企业库存难以创出历史新高。

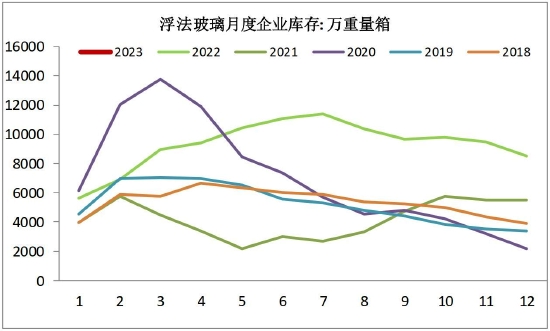

图16 浮法玻璃企业月度库存

资料来源:卓创资讯、方正中期研究院

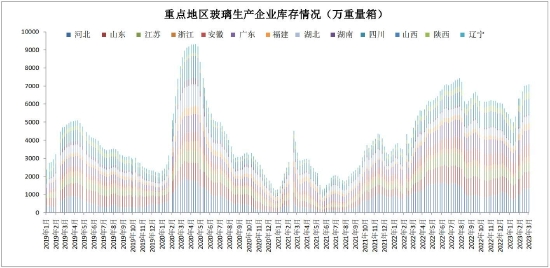

图17 重点地区浮法玻璃企业周度度库存

资料来源:卓创资讯、方正中期研究院

六、供需平衡表预测及解析

表2 浮法玻璃供需平衡表及预测值 单位/万重量箱

资料来源:卓创资讯,方正中期研究院

正月过后建筑工地逐步复工复产,3月下旬4月上旬玻璃深加工企业春节备货基本用完,需要补充原片库存。今年玻璃需求受多重因素影响需求恢复速度偏慢,但积极因素不断累积。随着“保交楼、稳民生”资金支持力度增强,保竣工的努力需求的季节性回升叠加,需求向好概率增大。玻璃深加工企业可根据需要,择机把握盘面低位买入套保机会,以稳定加工利润。

七、期现或跨期跨市套利机会展望

玻璃产业链尤其是生产企业库存累积速度放缓,前期期现货价格基于悲观预期深度下挫,玻璃跌幅大于其他建材品种显示悲观情绪或被过分计价。季节性需求旺季到来,建议玻璃产业链相关企业择机把握成本线下方买入套期保值机会。

八、总结全文和操作建议

春节过后,玻璃消费及补库需求进入季节性淡季,玻璃生产企业库存在前期高基数上进一步累积,期现货价格因此承压调整。对房地产企业及玻璃深加工企业资金状况的担忧阶段性放大了市场的悲观情绪,玻璃价格走势领跌建材板块。

从房产日度销量、玻璃主产区日度产销等产业高频数据看,房地产相关的玻璃大板需求正在回升过程中,期现货价格在显著低于生产成本的状况下缺乏持续走弱的基础。随着下游复工复产进度加快,经济稳定回暖态势的进一步形成,玻璃市场企稳回升值得期待。

当前玻璃深加工企业宜把握05合约及09合约难得的低价买入套保机会,为2023年度的稳健经营打下良好基础。

风险提示:宏观风险;预期变化;替代品走势等。

方正中期期货 魏朝明

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们