转自:财信期货研究

供应:原料让利,钢厂利润未明显改善,铁水产量或季节性下滑;独立电炉钢利润承压,短期产量难有明显增量。

需求:现实需求仍有一定的韧性,但从需求驱动来看,短期地产新开工难有明显改善、外需下行压力增大,钢材需求或稳中趋弱。

库存:低产量、弱需求,建材库存整体维持在中性偏低水平;中产量、中需求,热卷库存整体维持在中性略偏高水平。整体来看,钢材库存压力暂不大,供需矛盾仍待累积。

总结:宏观预期提振情绪,需求助力盘面反弹(投机需求增加),但建材淡季来临,板材出口面临压力,弱需求需对应低产量,盘面进一步上涨需看到利好政策落地或需求韧性持续。目前螺纹主力10合约已上涨至独立电炉谷电与平电生产成本之间,预计上方或面临【3750,3800】独立电炉平电生产成本压力。从技术面来看,目前螺纹10合约盘面又回升至前期【3580,3750】震荡区间。

策略:单边,以震荡偏强思路对待,但短期上涨空间或有限。

套利:做空10合约卷螺差,继续持有;螺(10)矿(09)比估值已偏低,但铁水产量未明显下降前,预计驱动力一般,已入场的继续持有(相比之下,做多钢厂盘面利润上行驱动已成,限产逐步增多,此策略可继续持有)。

关注点:粗钢压产政策、淡季下游需求表现

研报正文 TEXT

01

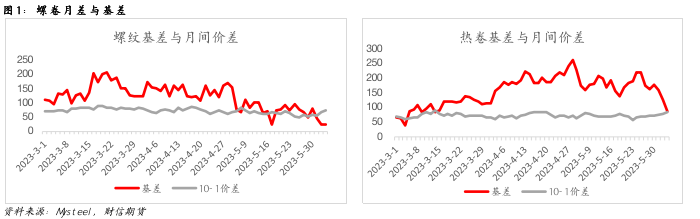

基差与月差

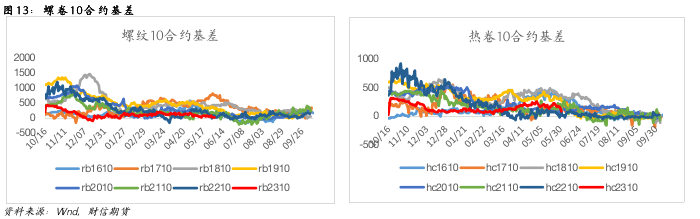

从基差与月差角度来看,螺卷基差走弱,10-1月差走扩,在弱需求现实下,预示10合约上预期有所转变。后期重点关注宏观利好政策是否落地。

02

供需分析

宏观预期提振情绪,需求助力盘面反弹(投机需求增加),但建材淡季来临,板材出口面临压力,弱需求需对应低产量,盘面进一步上涨需看到利好政策落地或需求韧性持续。

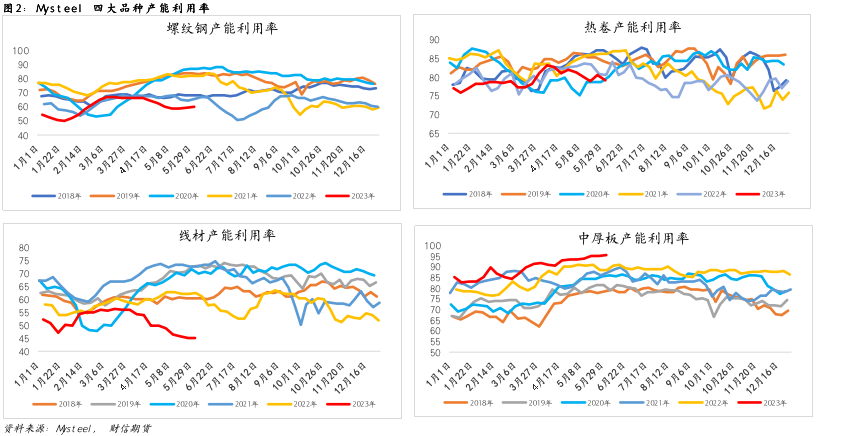

供应:铁水产量稳中有降

钢材需求与品种产量相对应。地产弱势下行,以螺纹钢、线材为代表的建材产能利用率整体维持偏低水平;船舶订单超预期,中厚板产能利用率整体维持高位;制造业固投增速下滑,以热卷为代表的板材产能利用率稳中有降。短期在需求未明显改善、限产有所增加背景下,预计铁水产量稳中有降。

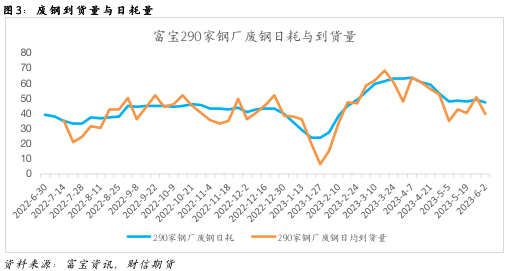

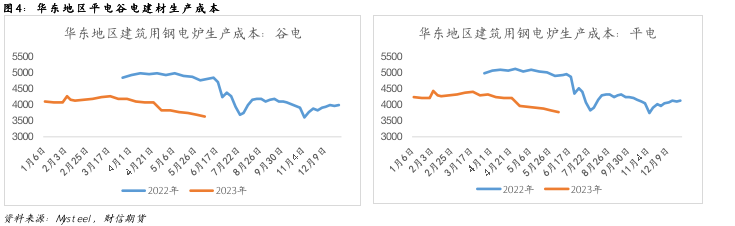

废钢供应整体仍处于紧平衡,但在钢厂利润不佳背景下,废钢供需节奏或有所扰动(钢厂利润不佳会首先减少废钢添加,废钢需求下降,价格承压)。独立电炉钢作为钢材产量的调节器,独立电炉生产成本在一定程度上可视为钢材盘面价格的支撑或压力位。以华东地区平电、谷电生产成本来看,目前螺纹钢10合约盘面处于谷电与平电生产成本之间,在下游需求未明显改善前,预计盘面上涨至【3750,3800】平电生产成本将有一定的压力。

需求:尚存韧性,库存拐点延后

从现实角度来看,钢材需求体现出一定的韧性,但也不排除钢价在低位时各环节补库需求及投机需求抬升。

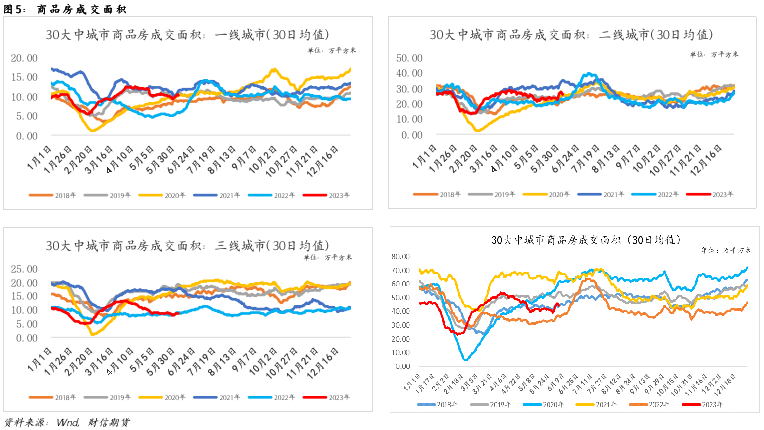

从需求驱动来看,宏观预期有所提振,地产销售环比有所好转。对比历年同期,30大中城市商品房成交面积整体仍处于偏低水平。分城市来看,一、二线城市表现要好于三线城市。后期仍需关注地产利好政策的落地。

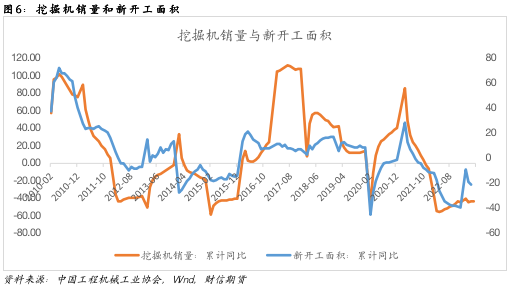

从地产用钢需求方面来看,挖掘机销量未有明显改善,地产新开工或难有起色。地产用钢需求主要体现在新开工及后6个月内,在新开工持续下滑,而竣工面积持续回升下,地产用钢需求仍有下降的空间。

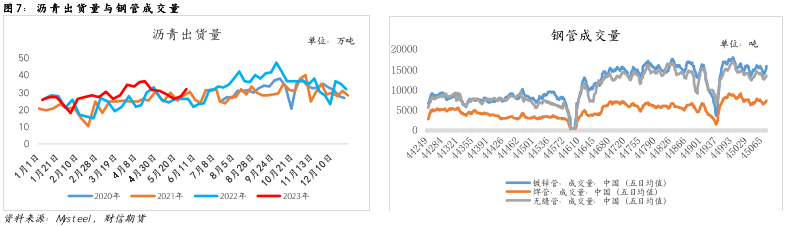

基建方面,从现实角度来看,以沥青出货量、钢管成交量为代表的基建现实需求指标仍有一定的韧性。

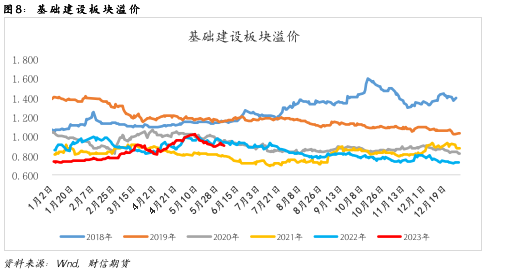

从市场预期角度来看,基础建设板块溢价走势平稳,市场预期基建投资有自身的约束,不排除在地方财政压力较大背景下基建用钢需求力度或有所减弱。

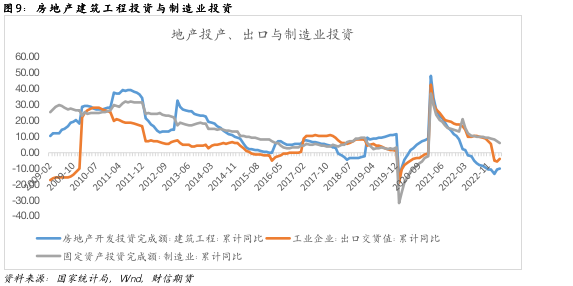

制造业方面,短期有一定的韧性,但在地产下行、出口下滑背景下,制造业投资亦有较大的压力。

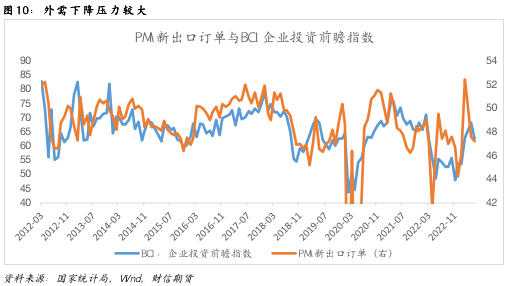

外需方面,下行态势或将逐步体现。数据显示,PMI新出口订单与企业投资前瞻指数走势相一致,在新出口订单下滑的现状下,企业投资或难有上好表现,预计后期出口下滑或将显现。

与出口下滑相对应的是,板材出口或面临收窄。1-4月钢材出口超预期,有部分原因在于国内外价差较大,出口利润可观,在海外需求逐步放缓,且出口利润下滑背景下,钢材出口或明显下滑(其中,板材出口量占钢材出口量的比重在62%左右)。

03

估值:中性

综合考虑钢材生产利润、基差、比值来对螺卷进行估值。截止目前,螺卷生产利润偏低,螺纹基差中性偏低,热卷基差中性,螺矿比偏低,整体来看,现货估值中性略偏低,螺卷盘面估值中性。

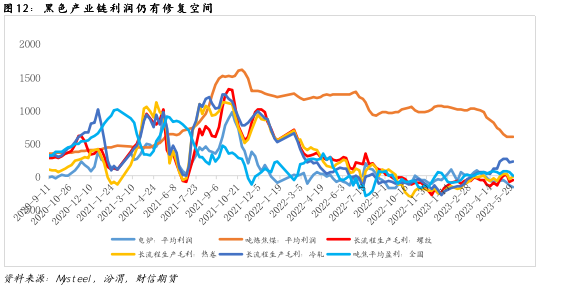

从黑色产业链利润来看,目前仍处于上游原料炼焦煤让利阶段。相比炼焦煤,焦化厂与钢厂利润仍偏低。

从基差角度来看,螺纹主力10合约基差整体处于中性略偏低水平,偏低的基差意味着行情的上涨需现货打开空间;热卷主力10合约基差处于中性水平。

从比值来看,螺矿比目前估值相对偏低,主因在于钢厂利润不佳,减少废钢添加,而铁水产量下降速度过慢。后期各地粗钢平控或将逐步落地,螺矿比有回升的空间。

供稿 |刘祎 (F3068646 Z0014925)

编辑|谢佳

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们