进入10月份后,钢厂限产有所放松,自有铁矿库存环比上升,但港口库存却仍在累库,铁矿价格呈区间震荡走势,波动率明显收窄。本文通过梳理近期供需情况,以帮助理解铁矿后市的基本面演变。

一、供应:9月进口持续低迷,非主流矿进口下滑明显

9月我国铁矿进口9561万吨,同比下滑12%,除巴西矿进口微增外,澳大利亚矿,南非矿以及非主流矿进口同比均有缩减。

1、主流矿山供应:澳洲矿进口低迷,巴西矿进口持稳

力拓由于劳动力不足等原因,发运恢复不及预期,声明将年度目标下调为3.2-3.25亿吨;FMG因发生员工事故曾短暂关停所罗门矿区,澳矿进口仍然低迷。淡水河谷由于高硅巴粗矿溢价低迷,下调今年产量预期约400万吨,巴西矿进口也难有明显增量。

2021年9月巴西发往中国地区比例75.94%,环比下滑1%,同比增加7.2%,其中发往日韩、东南亚和马来西亚地区环比下行,而发往北美和欧洲地区环比增加。预计四季度巴西发往中国比例环比将有所回落。

2、非主流矿山供应:印粉进口持续下行,非主流矿进口缩减

9月非主流矿进口环比下降167万吨,同比下滑近892万吨。乌克兰、俄罗斯等铁精粉进口下滑,主要是由于海外需求回暖分流其优质铁矿供应;而质量价差的印粉进口之所以下滑,一方面由于前期印粉港口流动性较差,折扣加大,内外价格倒挂,另一方面疫情影响港口通关速度,从而造成贸易商进口印粉的意愿不足。

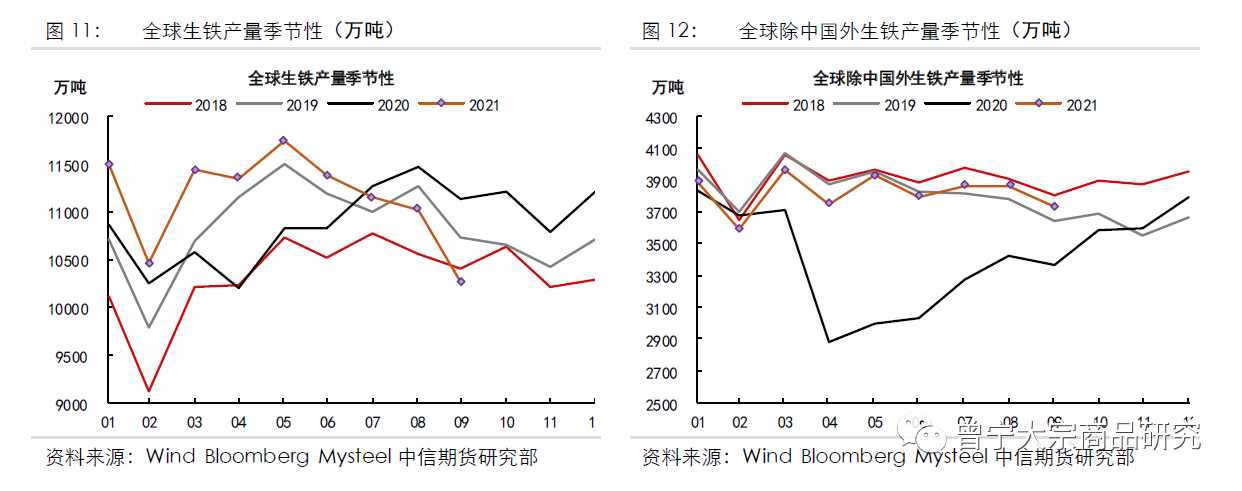

二、需求:钢厂限产扰动频频,铁水产量持续低迷

2021年1-9月,国内生铁累计产量6.71亿吨,同比增长0.8%(按产量累计值计算),其中9月份生铁产量6519万吨,同比下滑16.1%。

今年的铁矿需求受政策影响较大,7月份以来,地方政府纷纷要求各地钢企压减粗钢产量,致使铁水产量再度明显下滑。

9月底是近期减产强度边际最强的时期,按照10月初的减产力度,已经可以满足统计局口径的全年粗钢减量目标。因此四季度整体来看,粗钢减产边际强度环比10月初继续加码的空间已经较为有限。但由于影响产量的政策多线并行,不排除后续限电、冬奥会、能耗双控再度趋严等因素对粗钢产量构成阶段性影响,后续产量恢复空间也不大,预计10-11月粗钢供给维持低位运行。

海外铁水已明显恢复,9月产量3732万吨,相较于2019年同比增加130万吨,较2019年累积同比下滑收窄至250万吨。由于2019年下半年的低基数效应,且海外铁水产量已基本恢复接近往年正常水平,预计四季度海外铁水产量相较2019年仍保持正增量。

三、供需推演:港口库存持续累库,总量矛盾驱动转弱

尽管钢厂铁矿日耗相较于9月底已有所回升,但钢厂限产仍较为严格,铁矿需求受到明显压制,港口库存仍持续累库。当前港口表内库存已接近1.45亿吨,在港船舶数量近200艘,预计后续仍将持续累库,铁矿供需已脱离紧缺格局。

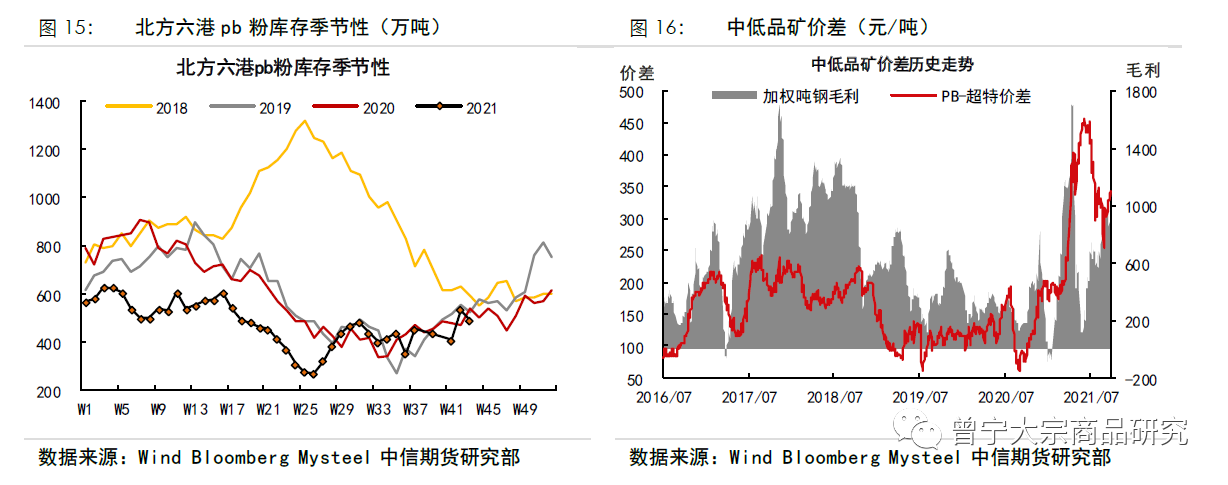

四、结构矛盾:PB粉库存维稳,溢价上方空间有限

力拓由于劳工紧缺等问题削减了PB粉供应,而其需求由于钢厂限产承压,当前PB粉基本维持供需平衡,溢价相较9月份也有所回升。但前期因为压港货物集中卸货使得港内库存略有增量,且预计后续港存基本维持震荡运行,PB粉溢价上方空间有限。

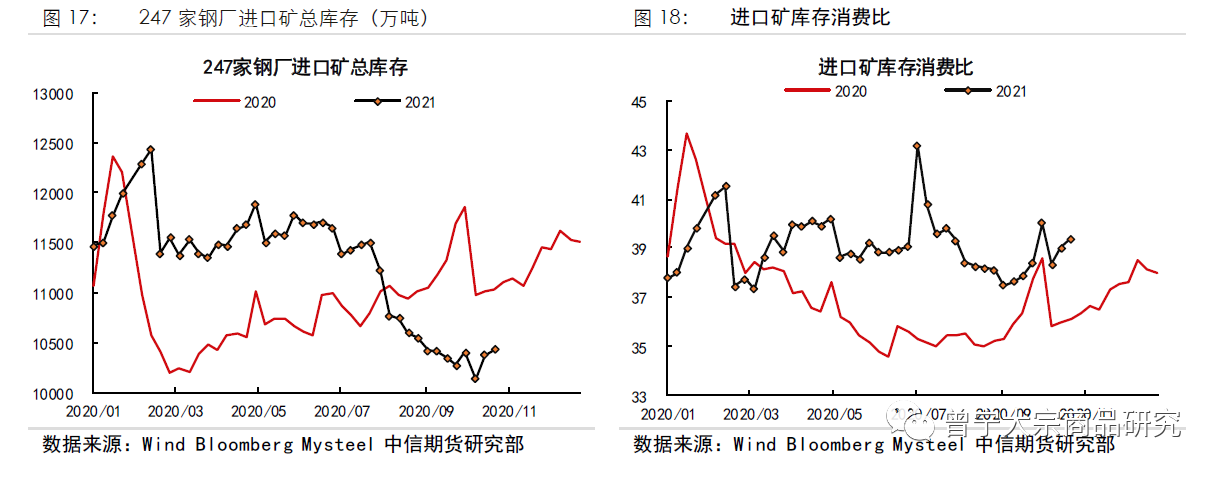

五、钢厂补库节奏:钢厂库存环比增加,四季度难有放量

由于前期市场对于终端需求较为悲观,在减产大背景下,钢厂有意去库。钢联网247家钢厂进口矿库存最低去至1.01亿吨,库存水平接近近两年低位。

随着10月份以来钢厂铁矿日耗略有恢复,钢厂铁矿库存略有回升从而支撑了铁矿价格。但由于10-11月钢铁产量或维持低位运行,而钢厂铁矿库存消费比已接近往年春节水平,因此预计四季度钢厂补库对铁矿提振作用有限。

六、总结:供需趋于宽松,价格长期承压

四季度看,尽管铁矿供给有所缩减,但钢厂限产仍未完全放松,且明年一季度华北“2+26”城采暖季减产计划落地,不仅加剧了铁矿宽松格局,更打压了市场对钢厂冬储补库的预期;部分中品粉矿库存增加,结构性矛盾缓解;叠加终端需求偏弱、仅靠限产逻辑支撑的钢材利润难再维持,黑色整体价格重心下移,矿价难有反弹动力。

长期看,随着淡水河谷和力拓运营的恢复,再叠加全球经济复苏接近尾声后终端需求逐渐下行,铁矿难以摆脱供需宽松格局,铁矿价格上方压力将越来越大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们