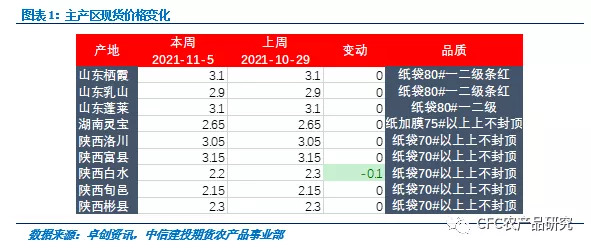

一、 现货情况

截至11月5日,山东产区苹果货源剩余不多,客商采购积极性仍较高,以质论价。陕西地区产货价格总体稳定,在白水市场出现小幅下跌。东西两大产区呈现东强西弱的态势。

山东产区剩余货源不多以及甘肃产区疫情影响导致客商重返陕西产区,鉴于质量问题以及采购期接近尾声,客商谨慎压价采购。

本产季销区市场情况呈以下态势:前期好货偏紧,整体价格偏低,销售速度快,后期随着好货差货价格分化,好货和差货销售速度较快,质量一般的货源销售速度较慢,其中低价的差货主要直接面向消费者销售,不会入库。

截至10月29日,苹果批发价为7.34元/公斤,近5年数据中18分位,处于历史低位,总体供大于求的供需情况导致苹果消费总体疲软趋势可能难以缓解。

二、 盘面数据

本周苹果期货盘面行情为震荡下行,空方资金激烈发难,盘面波动较大,其中:

近月11合约上涨360点,周涨幅为4.75%。12合约下跌206点,周涨幅为-2.63%。主力01合约下跌149点,周涨幅为-1.88%,周成交量增加18.74%。远月03合约下跌357点,周涨幅为-4.32%。远月04合约下跌495点,周涨幅为-5.74%。远月05合约下跌460点,周涨幅为-5.2%,周成交量增加了47.14%。

本周市场波动极大,主力合约与远月合约成交量的大幅增加也了反映本周多空资金博弈加剧,空方聚焦于本产季新果库存高于市场预期进行发难。在操作上,建议冷静看待,波动加大,逢高可适量沽空,注意远月合约进一步波动带来较大追空风险。

截至11月5日,交割配对仓单数量为23张(近月合约持仓24张),大于2020年11月末的累计交割配对仓单数量16张。

三、 库存情况

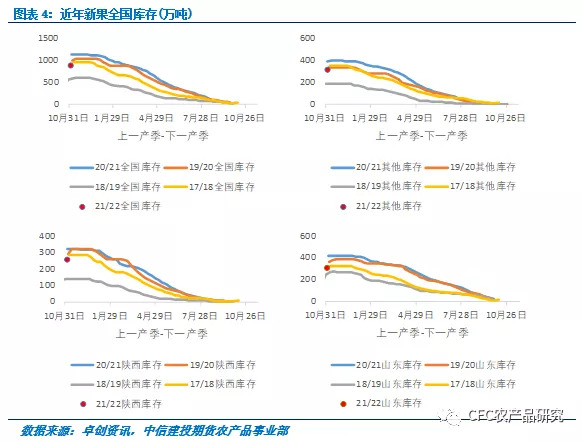

11月4日,根据卓创资讯,全国库存881.25万吨,陕西省库存258.09万吨,山东省库存308.06万吨,除陕西山东外其他省市库存为315.1万吨。

本年度新果初始库存数据位于近年低点,仅高于18/19产季库存,各库存指标最接近17/18产季。

较之17/18产季,全国初始库存下降8.01%,陕西省初始库存下降9.62%,山东省初始库存下降4.41%,其他省市初始库存下降10.01%。陕西省库存下滑程度较大,可以归因于本产季受灾严重尤其咸阳等优生区受冰雹灾害,存在果径偏小,果面上色不良等质量问题,好果供应紧张;而山东省本产季主要受阴雨天气袭扰,主要为果锈问题,产量并未明显下降;其他省市库存下滑可以归因于甘肃主产区受疫情影响,订单取消、客商偏少,入库进度随之受影响。

随着疫情逐渐得到控制,我们认为甘肃产区入库会回复正常,其他省市库存的下滑程度将随着甘肃省采购、入库的恢复而收窄。而陕西、山东两地收购、入库已接近尾声,最终库存降幅将与目前降幅相差较小。

从过去几年的库存走势来看,18、19年库存高点较初始数据有较大上升。2018年首次库存数据在10月底,库存公布的时间较早,库存未完全释放;2019年公布库存后的一周有大量入库,推高库存总量。我们认为今年苹果下树偏晚,整体入库节奏也受到影响,西部部分产区还受到新冠疫情等因素影响,客商采购受限,果农被动入库情况也有发生,到本月下旬,可能还会有小幅库存增长。

总的来看,库存数字本身是偏空的,而空方本周围绕此数据发难,导致本周震荡下行局面。

鉴于陕西产区总体客商采购冷清,被动入库情况较多,陕西库存结构中存在较多果农惜售而质量一般的新果。而山东产区客商采购积极,客商竞争激烈,存在客商放低标准采购的情况,山东库存结构中好果比例可能低于目前预期。我们预期库存结构可能成为未来博弈的矛盾。若好果比例低于市场预期,库存中差果为主流,有望成为利多支撑。

下游消费的影响也可能成为风险点,关注冬季春节前水果市场消费情况,以及消费对库存去化速度的影响。若未来苹果消费需求良好,走货旺盛,价格持稳,对于期货价格有望形成一定支撑,若走货冷清,出现累库情况,将导致苹果售价疲软,可能成为额外的利空因素。

四、行情策略

库存数据偏高但库存结构问题仍然存在,苹果上行面临压制,下行亦有支撑,暂时震荡看待。

市场逐渐关注库存消化,好货和差货的流向、价格和出库效率是否产生相互影响。消费端将成为未来的矛盾核心。关注市场对交割品的继续探索。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们