钢材期货价格近期大幅回落,同时钢材基差也创出了同期历史新高,后期钢材高基差将如何修复?本文通过分析钢材基差的影响因素,结合历史情况,以及目前供需、季节性和库存等因素对基差后期收敛的路径进行分析。

一、钢材基差创同期历史新高

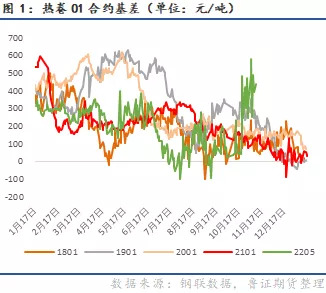

由于10月中旬以来发改委连续出台政策抑制煤价,使动力煤包括焦煤、焦炭价格大幅回落,钢材的成本被重新估值,加上近期钢材需求乏力,钢材期货价格大幅回落,而现货跌幅较慢,钢材基差创出了同期历史新高。

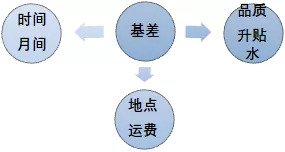

先科普几个基差的基础知识。狭义的基差一般为:基差(Price Basis)=现货价格(S)-期货价格(F)。而广义的基差,又包含了时间、品质、地区等多个因素。(1)时间(月间)。距期货合约到期时间长短,会影响持仓费的高低,进而影响基差值的大小,另外不同期货合约的基差也不同。(2)品质(品种)。由于期货价格反映的是标准品级的商品的价格,如果现货实际交易的品质与交易所规定的期货合约的品级不一致,则该基差的大小就会反映这种品种差价。(3)地区(市场)。如果现货所在地与交易所指定的交割地点不一致,则该基差的大小就会反映两地间的运费差价。

所以,关注基差变化时,一是看交割品在交割地的现货价格和主力合约(或者近月合约)的基差外,还要结合与主流交割品的现货品种规格差异、地区间价格差异、以及期货合约间价差变化等。

比如,山东博兴地区的热轧基料(俗称“C”料)与热卷05的基差

=博兴C料-HC2205

=品种差(博兴基料-博兴热卷)+区域差(博兴热卷-上海热卷)+01基差(上海热卷-HC2201)+期货15价差(HC2201-HC2205)

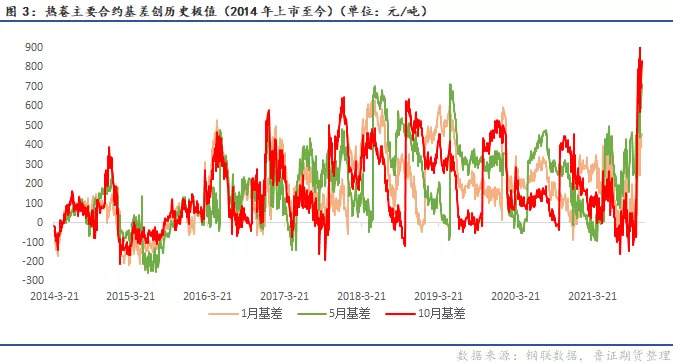

自2014年3月21日热卷期货合约上市至今,热卷期货合约的基差基本在-50到500以内波动(统计概率90%),而目前01合约达到基差400-500,05和10合约基差甚至达到了700以上的历史新高水平。

二、钢材基差主要驱动因素

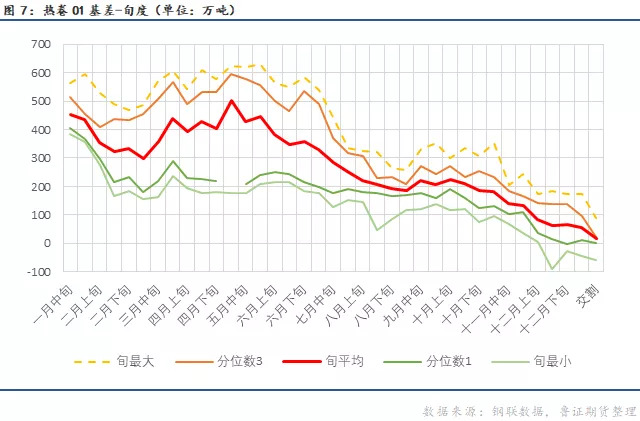

1、季节性

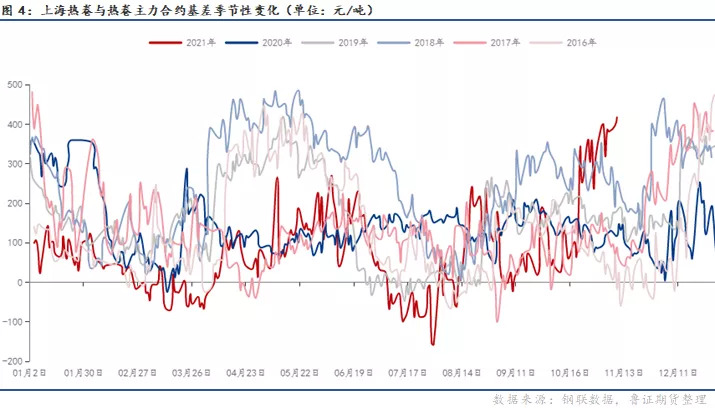

因为钢材的消费具有明显的季节性,且主力合约1/5/10合约移仓换月也会对主力合约的基差造成较大影响,所以钢材的基差具有明显的季节性特点。每年有两次基差偏低的时期,一是冬季,每年2月份春节前后,现货为冬季淡季加上钢厂出冬储政策在相对低位,而盘面主力合约为5月预期春季旺季;二是夏季,每年8月暑假前后,现货为南方梅雨北方高温的夏季性淡季,盘面主力合约10月则在预期秋季旺季。同样也有基差相对高的时期,一是春季旺季,二是秋季旺季,现货在旺季相对高位,而期货预期转弱。(注意:下图3中3月、8月、11月基差短期大幅走高有主力合约移仓换月的因素)

2、库存周期

钢材的基差变化也跟库存周期有关,一般钢材库存处于高位,现货低迷而期货预期较好,基差处于低位;钢材库存处于低位,现货强势而期货预期兑现甚至转弱,基差一般处于高位。库存处于增库阶段,基差处于缩小趋势;库存处于去库阶段,基差处于扩大趋势。

3、企业参与度

钢材期货自2009年上市以来,特别是2012年期货风险管理子公司成立以来,行业期现业务模式不断创新,尤其近几年期现业务规模迅速壮大,行业定价模式也发生了很大变化。但目前发展仍不均衡,比如从上下游来看,上游生产和下游行业利用率低,而贸易行业利用率较高;从公司规模来看,头部公司模式成熟且利用率较高,中大型公司次之,小微公司则传统贸易为主、利用率较低;从地区差异来看,华东江浙等市场化程度较高的地区利用率最高,华北等重点地区次之,而华南、中南、西北、东北等传统现货市场利用率较低;从品种差异来看,热卷作为现货流通性最好的上市品种利用率最高,螺纹、钢坯、带钢等标准品次之,中厚板、冷轧、线材等品种较低。

体现在基差方面,期货参与度较高的品种基差波动相对较小,比如上海、杭州、唐山等主流地区的热卷已经开始期货+基差的方式进行定价,而其他地区和品种则传导相对滞后,造成基差波动较大。

除了以上因素外,基差的影响因素还非常多,比如宏观、行业政策、供需形势、资金博弈、市场情绪等都可能对基差产生较大影响,再次不再展开。

三、钢材高基差将如何收敛?

1、收敛的必然性

交割是期现价差回归的纽带,也是发挥期货市场套期保值功能的重要保障,由于期现套利的存在,临近交割时期现价差回归是大概率事件。特别是热卷现货流行性较好,临近交割时热卷期现收敛较好,平均最后交易日基差为-19元/吨,基本与汽车入库交割成本相当。自2014年上市以来,热卷主要合约最后交易日的基差如下图所示。

从基差的收敛历史规律来看,进入11月主力合约即将换月之际,基差将进入快速收敛期。目前对于热卷01基差仍处于高位,预计很快将回归至200以内的区间。

2、收敛的可能路径

在煤炭成本坍塌和需求不济的影响下,期货带领现货出现了连续下跌,目前正值11月中旬,本来应该处于传统的旺季和赶工期,但是从下游需求表现看,成交非常低迷,季节性旺季难以推升现货价格,特别是近几天在重点地区期现套利的带动下,大有现货补跌追平期货之势。

而10日中午开始,华北、华东多家钢厂联合抵制低价交割。这样为钢材期货反弹修复基差创造了较好的条件。一是因为短期钢材价格大幅下跌,而钢厂焦炭成本尚在高位,使多数钢厂已经处于亏损状态,况且期货还大幅贴水现货,钢厂没有交割意愿,甚至有钢厂意愿接货。二是根据钢材的交割规则,“每一仓单,应当是同一生产厂家、同一牌号和宽度、厚度的商品组成”,“应在生产日起的45天内入指定交割仓库方可制作仓单,并且组成每一仓单的热轧卷板的生产日期应当不超过连续十日”。一般贸易流通货源难以满足交割品要求,期货交割品需钢厂生产。

四、结论及操作建议

伴随钢价回落多数钢厂已经亏损,且临近11月中旬,主力合约移仓换月即将开始,目前期货大幅贴水的情况下,多家钢厂联合抵制交割,将大大促进期货贴水的修复,期现价差短期或主要以期货反弹的方式快速回归。

操作建议:钢材期现反套继续持有;期货短期将面临反弹,短多谨慎参与;钢材长期趋势已经反转,下游需求依然低迷,现货仍以逢高出库为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们