EPA公布可再生燃料掺混目标

EPA公布生物燃料掺混义务,降低20年目标

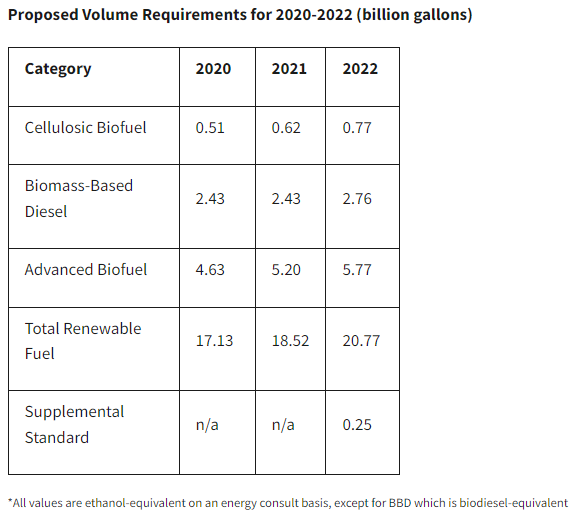

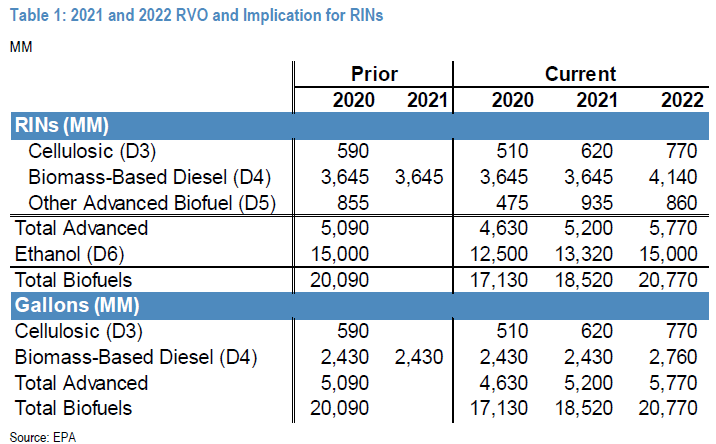

12月7日,EPA公布了2020-2022年的生物燃料掺混义务,将20年的目标由此前的200.9亿加仑下调至171.3亿加仑,而将22年目标量调至历史最高,为207.7亿加仑。其中,生物柴油(D4)义务将在2022年增加3.3亿加仑,并将2020年隐含的D6 RIN需求从150亿加仑下调至125亿加仑,到22年再回升至150亿加仑。

因此对炼厂来说,2020/2021的掺混压力相当于后置了部分至2022年,对RINs的交易需求有所降低。

数据来源:EPA,JPMorgan,天风期货研究所

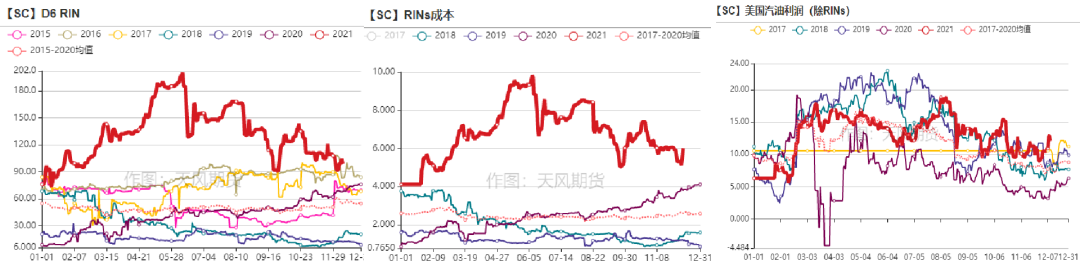

但EPA考虑将拒绝所有的SRE

截至目前,仍有超过60项未裁决的小型炼油厂豁免(SRE)的申请,EPA考虑将予以全部拒绝,因此炼厂可能仍然需要通过购买rins来补足前期未完成的配额量。从D6 RIN的走势来看,其价格回落至92美分/加仑后企稳有所反弹。

而RINs价格较前期的回落也使得RINs成本减少,汽油裂解相应走强。

数据来源:天风期货研究所

油品需求受损有限

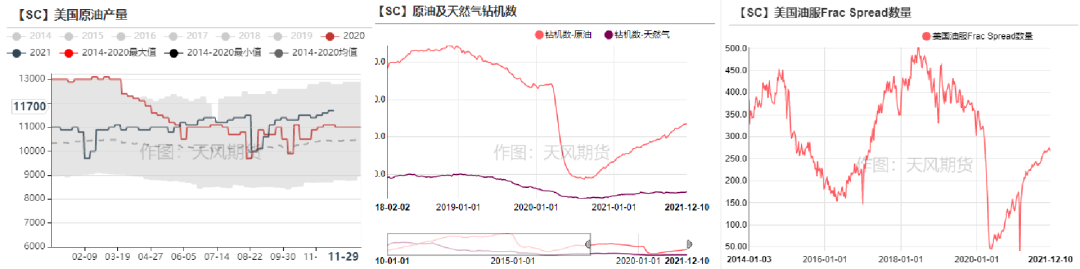

页岩油缓慢恢复

上周美国原油产量连续第四周录得增长,环比增加10万桶/天至1170万桶/天,为疫情以来最高值。

上周钻机数环比增加4台至471台,恢复至疫情前近七成的水平;从压裂活动来看,最近的速率略有放缓,页岩油后续增长速率仍需持续跟踪。

数据来源:天风期货研究所

Omicron对需求的影响主要体现在油品端

从开工来看,上周美国炼厂开工继续环比增加1%至89.8%,进料需求没有受到影响。

数据来源:天风期货研究所

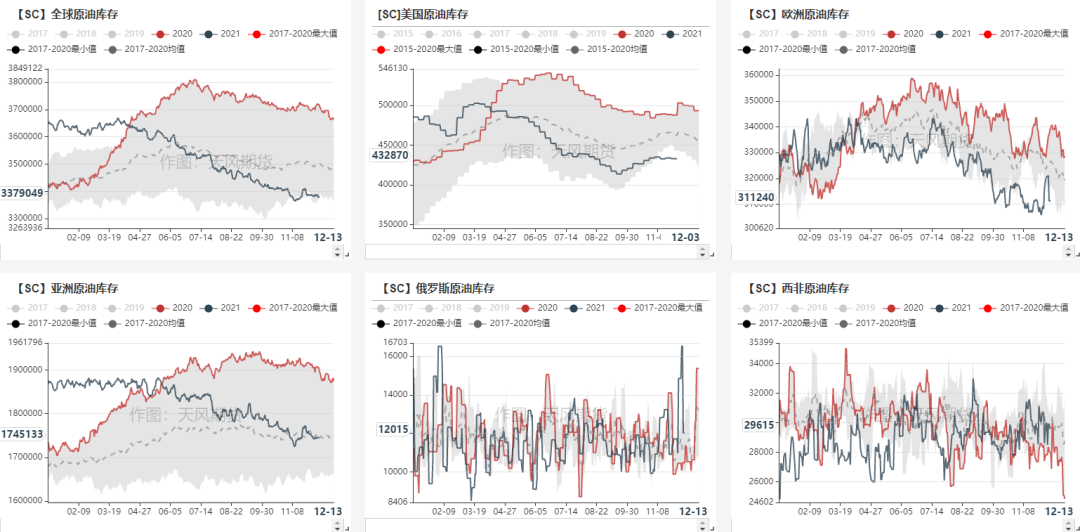

库存方面,全球库存的去库速率有所放缓,累库主要发生在欧洲(英国、丹麦等收紧出行和公共场所开放措施)。

数据来源:天风期货研究所

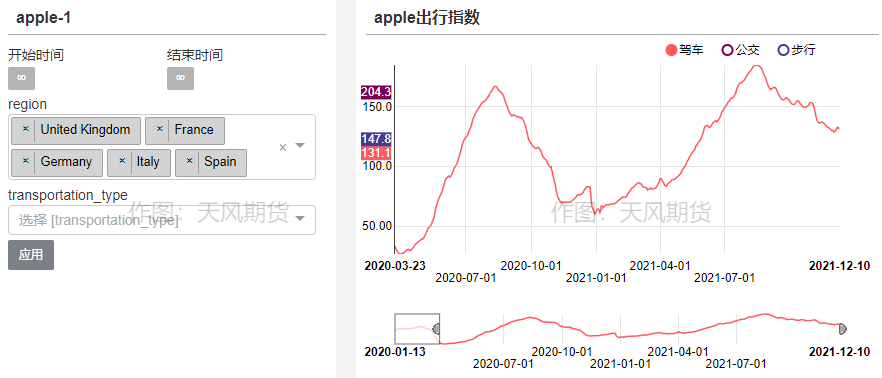

出行表现略有回落

观察Omicron出现后欧美的出行情况,整体来看并没有特别大的波动,美国的出行表现较为平稳,而欧洲更多的符合季节性走势,目前的出行水平仍远超去年同期。

数据来源:天风期货研究所

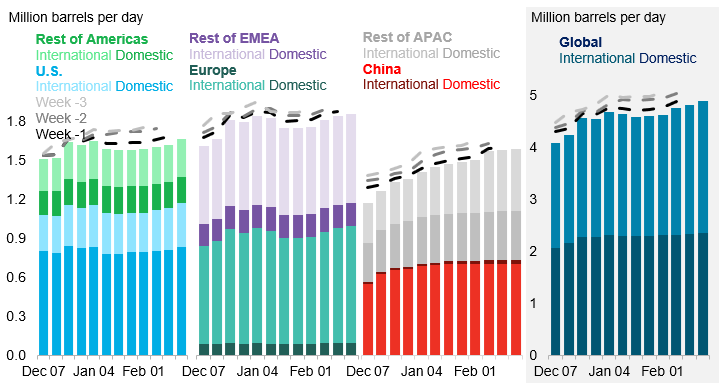

航煤需求继续后置

上周BNEF将对未来12周的航煤需求预期下调了约12万桶/天,因一周内有超过13万班次的航班被取消,周环比下降2.8%;后续航煤的修复仍需紧盯国家间的航空管制措施是否有进一步放开。

数据来源:BNEF,天风期货研究所

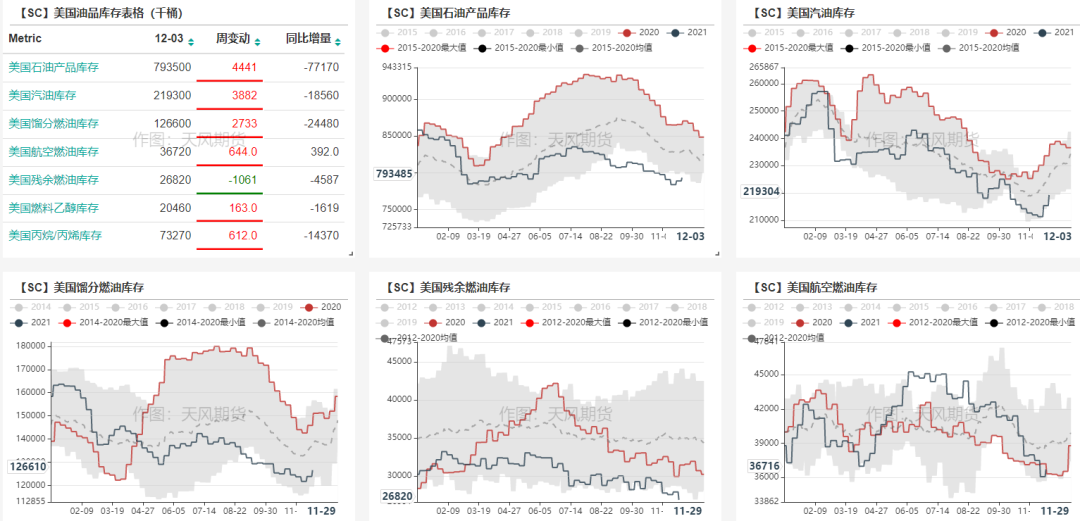

高开工下油品开始累库

美国汽油上周增加388.2万桶,回升至五年均值下沿附近,累库速率略快于往年。

欧洲方面油品也出现明显的累库,增量主要在汽油,上周汽油库存增加188.1万桶,回到五年均值附近;柴油库存仍在历史低位。

数据来源:天风期货研究所

价差&持仓

月差维持弱势

截至12月13日,WTI近次月收于0.17美元/桶,Brt收于0.23美元/桶;SC近次月收于3.2元/桶。

数据来源:天风期货研究所

汽柴裂解有所回升

数据来源:天风期货研究所

航煤裂解企稳回升

数据来源:天风期货研究所

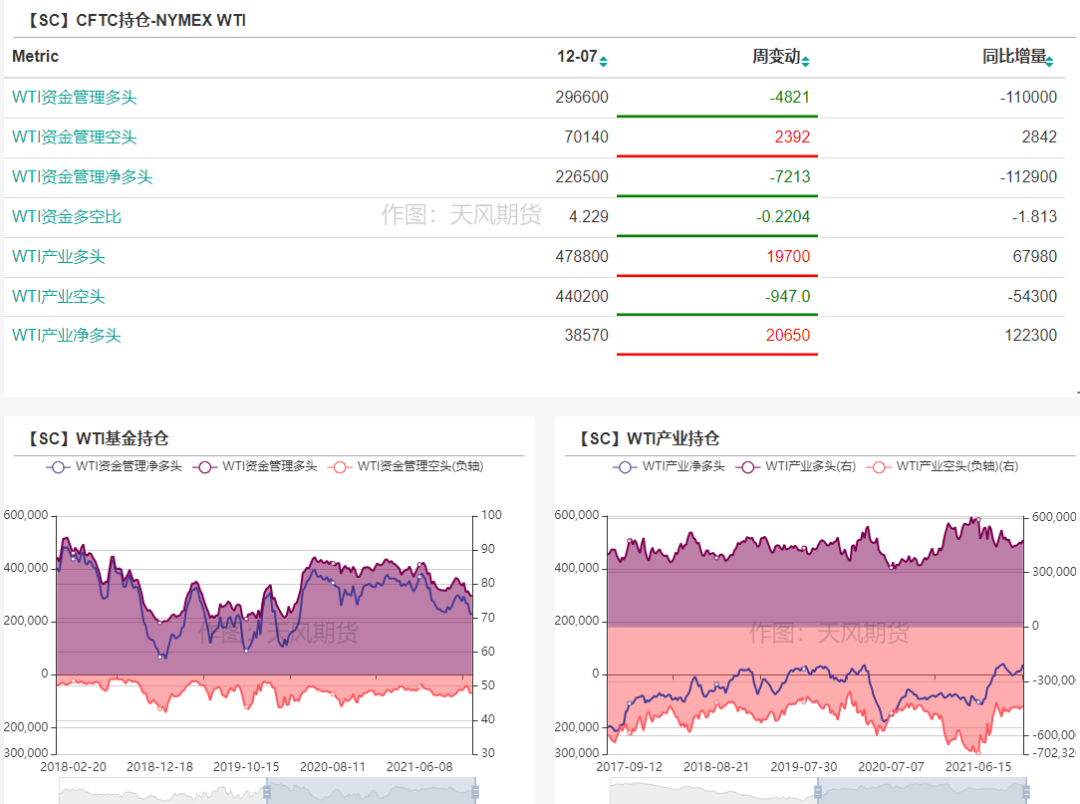

净多继续减少

上周WTI资金多头减持4821手,空头增加2392手,净多减少7213手。

上周Brt资金多头减仓9809手,空头减少4518手,净多减少5291手。目前布油净多仓位已经回到去年11月的水平。

数据来源:天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们