观点小结:印尼虽是我国进口煤炭的第一大来源国,但其进口量占我国煤炭总供给的比例仅为3.6%-4.8%,复盘2020年以来我国停止进口澳煤的情形,我国完全可以通过短期内增加露天煤矿产量和增加其他国家的动力煤来补上缺口,而且印尼煤炭出口占比高达70%以上,暂停出口煤炭的时间很难超过一个月。当前,我国为冬季累库已基本完成,临近春节,煤炭消费也将走低,故除非出现极端严寒天气,我国动力煤的供需受到的影响以短期一个月内为主,长期我们依然维持看空的判断。

01 印度尼西亚宣布停止出口煤炭一个月

据央视财经援引法新社报道,印度尼西亚能源与矿产资源部日前表示,自今年1月1日至1月31日,印尼禁止煤炭出口,包括正在装运以及尚未装运完毕的运煤船,所有煤炭都将优先供给国内电厂。据悉,此举是为了缓解当前印尼煤炭供应紧缺的问题,优先保障国内电力需求。

02 我国动力煤进口概况

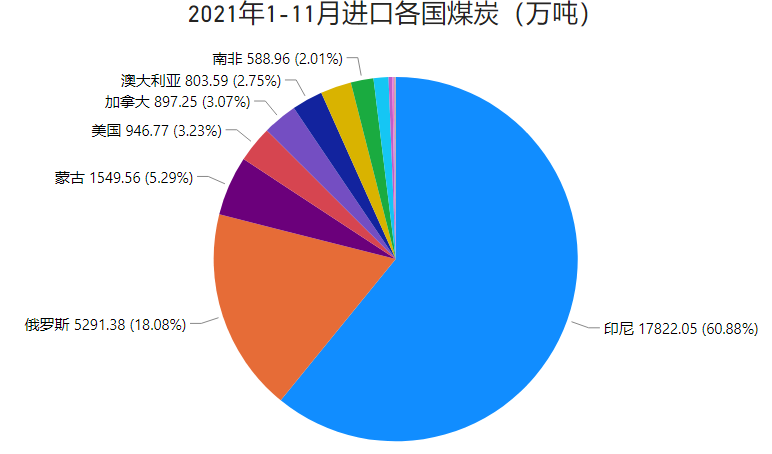

2021年1-11月,印度尼西亚是我国进口动力煤的第一大来源国,占比达到60%以上。

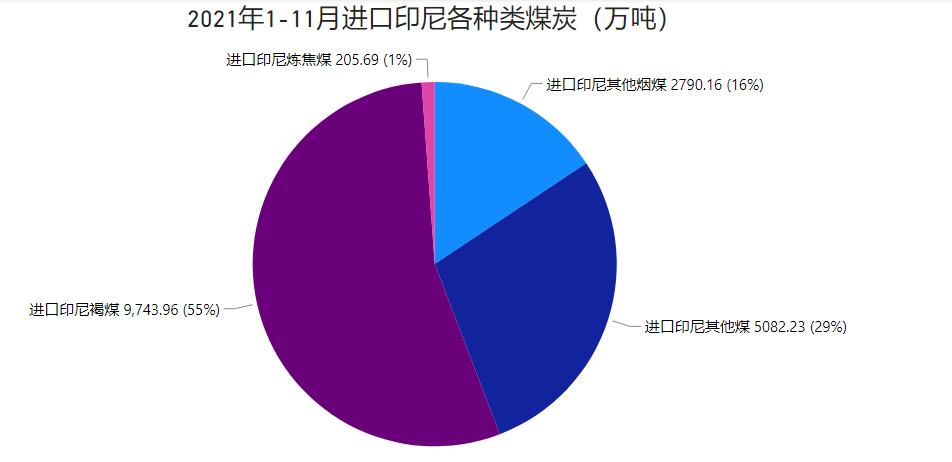

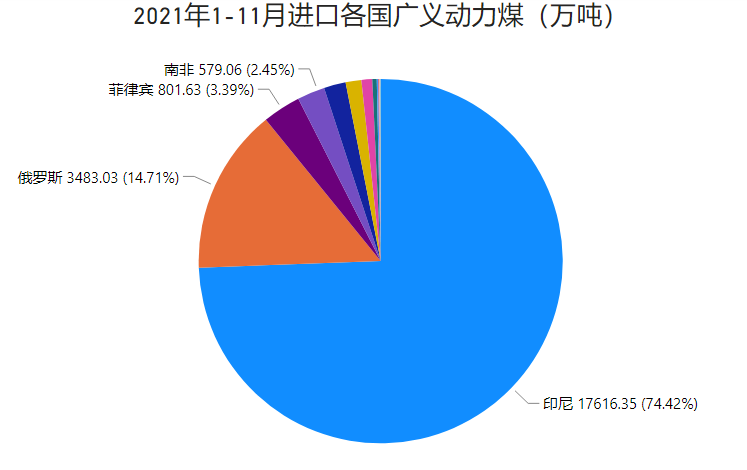

考虑到从印尼进口的炼焦煤和无烟煤数量较小,故广义上动力煤进口比例中印尼占比超过70%。

虽然印度尼西亚在我国进口煤炭国家中占据主要位置,但与我国约40亿吨煤炭原产量相比,进口煤炭占总供给的比例仅为为6-8%,从印尼进口的动力煤占总供给的比例约为3.6-4.8%。以2021年11月为例,我国从印尼进口的煤炭,只需要我国不到一天半的时间既可以生产出来。

03 复盘2020年突变的进口量的影响

2020年8月开始,由于政策的变化,我国从澳大利亚进口的煤炭数量在5个月内锐减至几乎为0。

减少的澳大利亚进口量2021年由印度尼西亚和俄罗斯等国的进口量补上。印度尼西亚成为我国煤炭主要的进口来源国。

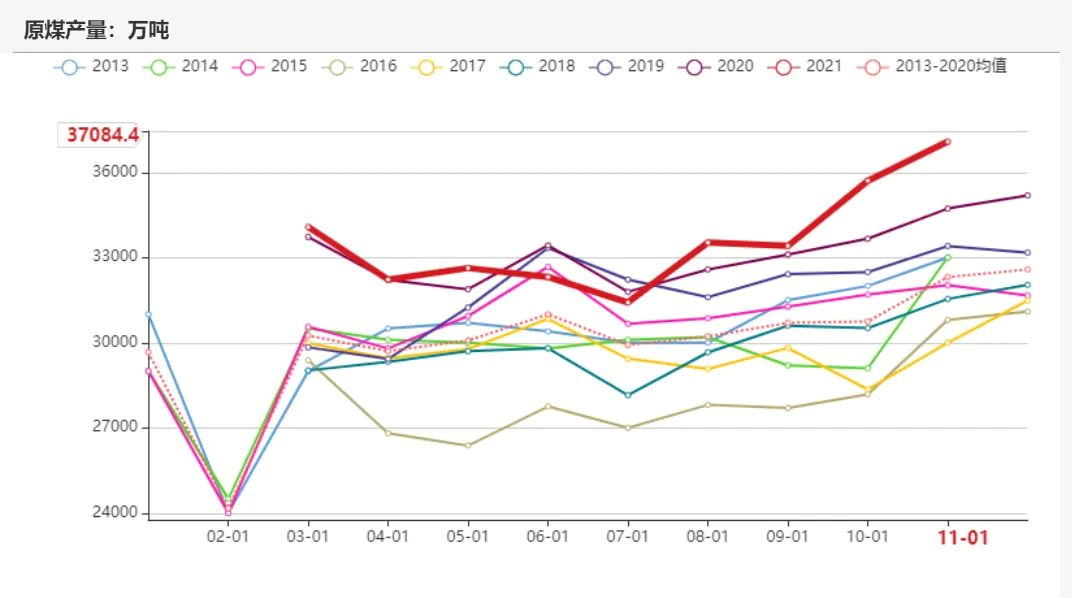

2020年7-11月动力煤的价格变现平稳,并未出现明显的趋势性行情,进口方面减少的供给通过我国内蒙增加的产量和其他国家的进口很快得以补上,这主要原因是内蒙的煤矿中有很大一部分比例是露天煤矿,扩大产量可以很快得以实现。

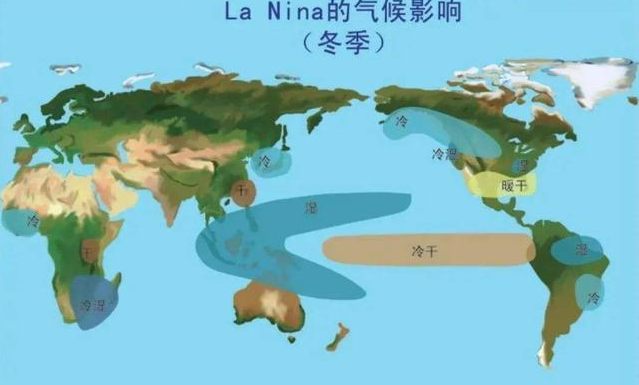

2021年末的煤价上行主要来自于“拉尼娜冷冬”导致的需求大增,多地因为严寒出现了煤炭短缺的情况,这虽然与停止进口澳煤有一定的关系,但是关系较小,所以在后面寒冷天气过去后,配合增加的产量和扩大进口印尼煤等措施,煤价很快得以抑制。

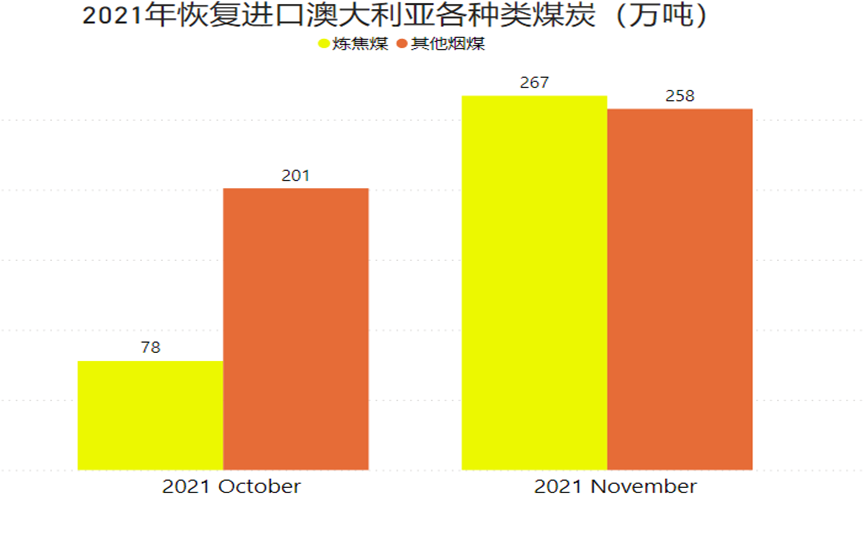

2021年10月开始,中国已经部分恢复了从澳大利亚进口煤炭,这其中的烟煤属于广义动力煤的一部分,失之东隅收之桑榆,我国完全可以调整进口政策通过增加其他国家煤炭的数量来弥补印尼煤的减少。

04 印尼的煤炭停止出口会持续下去吗?

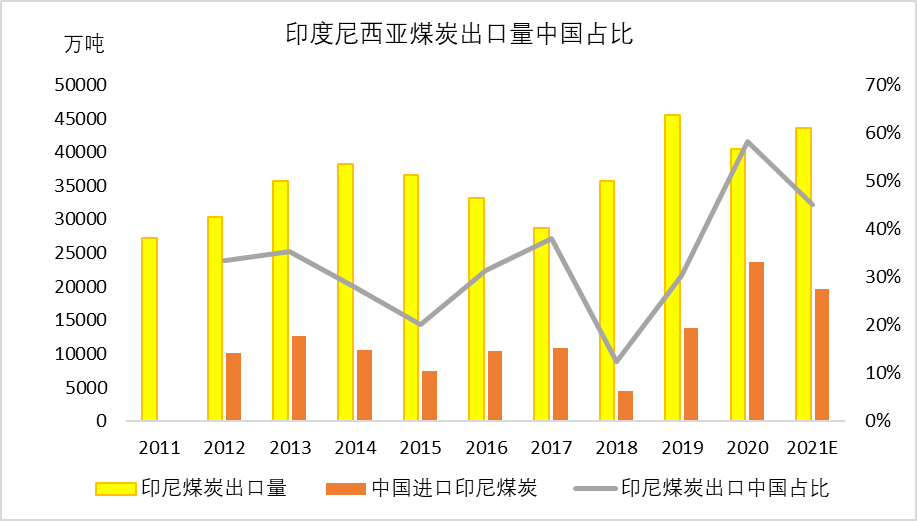

印度尼西亚煤炭已探明储量为193亿吨,印度尼西亚近年产煤炭约6亿吨,其中高达70%以上的煤炭选择出口,是全球最大动力煤出口国,近年的年出口量约达4亿吨以上。

印尼出口的煤炭中约有40%以上的卖给了我国,尤其是在2020年下半年以来我国暂停进口澳大利亚煤炭之后。

作为世界第一大煤炭出口国,印尼为什么突然煤炭不够了?

出于保障印尼国内用煤需求,印尼政府在2018年出台了一项“国内市场义务(DMO)政策。根据该政策,煤矿企业必须以每吨最高70美元的价格向国内市场供应年产量的25%,远低于当前的市场价格。不遵守规定的企业将被禁止出口煤炭或被罚款。

2021年全球各国因为各种各样的原因对煤炭的需求明显增加,不断上涨的煤价刺激着印度尼西亚出口煤炭的积极性。由于保供印尼国内的煤价较低,部分煤炭企业不履行“DMO”,在2021年8月,印尼政府就对这些煤炭企业做出了处罚,但是效果较为有限,国内煤炭需求仍难保障;在加上2020-2021年,连续两年的冬季拉尼娜现象为印尼煤炭主产区加里曼丹岛(婆罗洲)带来了充沛的降水,强降雨天气对于露天煤矿的生产带来了较严重的影响,进一步影响了印尼国内煤炭的供需平衡,从而导致了产煤大国印尼缺煤了。

我们假设印尼能够完全禁止出口煤炭一个月,那么一个月生产的煤炭数量足够印尼使用3-4个月,印尼国内缺煤的现象将会得到基本的解决。据印尼官方估计,2022年国内煤炭产量将高达6.44亿吨,国内消费量预计为1.9亿吨。中国驻印尼使馆消息称,就在不久前(12月21日),中国多家企业与印尼煤企业在2021年中国进口煤峰会上再签订单,中方将继续从印尼进口煤炭。所以印尼在停止出口煤炭一个月后继续停止出口的可能性非常小。

05 总结

当前,我国冬季煤炭累库基本完成,印尼停止出口煤炭较难持续一个月以上,短期的冲击完全可以通过增加产量和扩大别国煤炭进口量来缓解,故印尼停止出口煤炭或对我国动力煤供需造成短期影响,但长期来看影响不大,依然维持看空的判断。

数据来源:统计局、海关总署、CCTD、WIND、天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们