01、油脂:偏强格局不改

1、MPOB及USDA1月偏多报告奠定油脂中期强势运行格局,油脂下方支撑强劲。

2、南美天气成为美豆后期波动重点,降雨预期改善限制短期美豆上行,关注兑现情况。

3、产地供应短期难迎改善,高基差、低库存、进口倒挂令下跌难以顺畅,棕榈油价格拐点尚需时日。

4、进口利润倒挂,05菜油供应堪忧,但市场尚在交易弱需求现实,单边做多及价差做扩时机未到。

5、供应端驱动不足,05豆棕价差修复之路不顺畅,做扩仍需等待。

6、2-3月国内大豆到港不足,下游终端油脂库存偏低,补库或引发阶段性行情。

02、豆粕价差:关注基差与月差联动

进入一月以来,豆粕基差也迎来了快速走升,华东豆粕基差经历了月初250点至上周末400点的跨越。导致基差大幅走升的原因是多方面的:

首先由于海运的拥堵,国内出现了船期延迟到港的现象;其次国家在年底加大了大豆收储力度,导致短期供给出现缺口,油厂纷纷停机;最后国内疫情的复发叠加基差上涨态势,使得贸易商也加快了备货速度,推动现货价格进一步走强。基差的高涨也带动了月差的上行,不同于以往市场关注主力合约的交易,本轮基差上涨主要影响到的是3-5价差,推动其从12月20日的70一路走高至上周末的170。

但是,随着前期延迟的船期陆续到达,在现货利润驱动下油厂开足马力,上周压榨重回189万吨。到港和压榨的回升对基差形成暴击,70点的基差跌幅也致使3-5价差止升回落。展望后市,随着船期恢复正常和收储阶段性完成,大豆紧张的情况可能迎来缓解,同时疫情备货也意味着需求的前盛后衰,豆粕基差将延续下跌态势。受此影响,3-5价差也将有所下滑,但由于3-5的主要矛盾聚焦在2月采购缺口上,3-5下行力度也预计有限。

03、苹果:产销倒挂矛盾严重,关注春节消费行情

1、产区从业者情绪高涨,对春节行情期望较高。本产季礼盒装等货源备货量明显偏多,随着春节接近陕西以外的各产区冷库大量向市场发货,去库进度明显加速。而陕西受西安及其他地区疫情影响,去库的加速度明显小于其他产区。

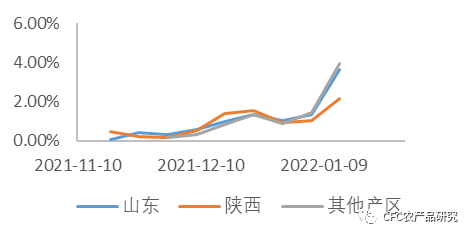

冷库环比去库速度

数据来源:卓创资讯,中信建投期货

2、销区市场行情始终平缓,采购人员较少,走货偏慢。自消费力提振不足的圣诞、元旦双节以来,市场积压普遍。加上近期围绕春节的大量发货,不少市场反映冷库已经堆满,可能给春节带来更大的销售压力。因此,春节消费行情可能无法匹配客商的高期待,产销区情绪存在明显的倒挂。

3、主要竞争品柑橘类水果价格维持去年的量大价廉趋势,近期持续偏弱运行,可能对苹果消费形成进一步冲击。

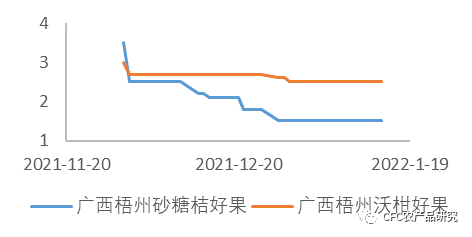

柑橘现货价格

数据来源:MySteel我的农产品网,中信建投期货

4、持续关注春节期间消费情况:

若春节期间苹果消费提振较为有限,走货不畅,销区库存压力不减,则对于后期销售压力的预期会成为主要利空因素,此外春节行情平淡可能刺激从业者情绪,推动让价急售等情况发生,推荐逢高做空。相反,若春节走货明显优于双节期间情形,则可能带来后期销售良好的预期,推荐逢低做多。长期来看,苹果供大于求,竞品量大价廉的情形不变,多头策略风险较大。

3月接仓单-5月抛仓单成本总计约112.3元/吨,目前价差为-13元/吨,套利空间较为有限,且近期价差震荡较为剧烈,跨期套利建议以观望为主。

风险点:疫情对消费带来的不确定性:春运即将到来,北京冬奥会大型活动也将举办,疫情扩散的可能性不可忽视。疫情在大中城市的复发将会影响春节消费行情,加剧市场的积压。但同时这也是受疫情影响的第三个春节,原地过年不再是强制要求,可能存在报复性消费情绪推动苹果消费。

04、白糖:等待确认的缺口,等待方向的原糖

1、节前供给宽松,春节备货基本结束进入传统消费淡季,同时国际糖市缺乏驱动,郑糖在节前难以走出趋势性的行情。

2、21/22榨季全国产需缺口存扩大的预期,原因在于有下调可能的国内产量和有增长潜力的消费端,缺口预计在550万吨以上。产量方面,本年度产量或将至1000万吨以下,原因在于21/22年度减产的不仅仅是北方甜菜糖,还有生长期遇上阴雨天气的南方糖;消费端,“近七年的历史高位"将至"五年均值水平的库存,以及12月亮眼的销售数据可佐证疫情笼罩下并未非常悲观的消费。

3、扩大的缺口需要通过进口糖弥补,因此接下来原糖依然是郑糖走势的重要指标,而后期郑糖能否得到驱动还将回归到原糖能否维持强势,一是原糖大跌后能否吸引买盘;二、能源市场能否带来支撑。

原糖回调,原白价差走扩基本平水精炼糖成本线,在各国有补库需求的前提下,预计将吸引一部分买盘入场;原糖下跌后将吸引一部分投机性买盘,资金的态度在国际糖市缺乏驱动下,将成为近期盘面重要指引。

巴西国有石油公司宣布对本国经销商的汽油平均价格上调4.89%,有利于带动巴西汽油整体的平均价格上移,两者的性价比或将重新被定义,也将有望带动含水乙醇的需求,从而撬动巴西的制糖比向制醇倾斜。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们