1

螺纹钢低供应低库存格局持续

当前螺纹供应端是确定的格局,因为冬奥会及采暖季限产,铁水产量下降至206万吨,长流程螺纹产量必然有所下降。短流程因利润因素虽开始复工,但生产负荷偏低。低供应造就了低库存,螺纹库存累库偏慢,高度也低于近4年水平。

2

基建无法对冲地产下行

在低供应低库存的格局下,需求开始缓慢恢复,但对应金三银四需求充满不确定性。本文将重点判断螺纹钢需求,主要从地产和基建两条主线。

1、地产对螺纹需求拖累较大,4-5月有螺纹备货小高峰

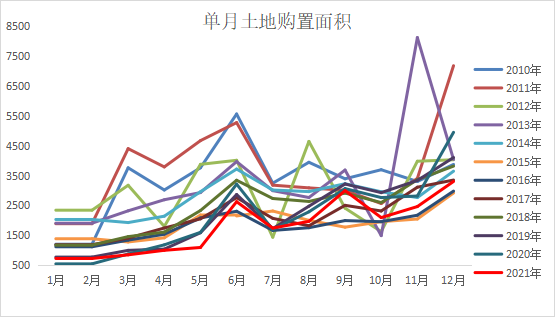

地产新开工推算用钢量来看,2021年三轮集中供地,特别是四季度在房企融资环境边际改善,国企托底拿到,第二、三轮虽有流拍,但明显好于第一轮集中供地。对于今年,虽然LPR调降,个人贷款利率下调,但销售依然没有好转,主要是消费者对房价没有信心。在销售没有好转,房企拿地动力不足。那么下半年至少是三季度底前依然是看不到土地购置面积有回升的动力。

推算今年上半年的地产新开工用钢量来看,按照新开工滞后土地购置6个月,今年上半年将主要消耗去年下半年的拿地,去年下半年主要是二、三轮土地集中拿地,按照推算,5-6月将有一轮新开工小高峰,按照提前一个月工地备料,预计4-5月份将有一轮小旺季,但三月份的螺纹钢传统旺季地产端上将无法形成助力。根据数据计算,今年1-6月份新开工用钢量将同比下降去年下降19.76%,地产对螺纹需求的拖累压力较大。

2、 螺纹基建需求回升,但难以对冲地产下行

2021 年的中央经济工作会议内容中明确提及需求收缩、供给冲击、预期转弱三重压力,这意味着2022 年国内财政政策可能更加积极以应对需求收缩压力、低碳经济政策继续贯彻“先立后破”来应对供给冲击压力、信贷支持政策将强化来应对预期转弱压力。

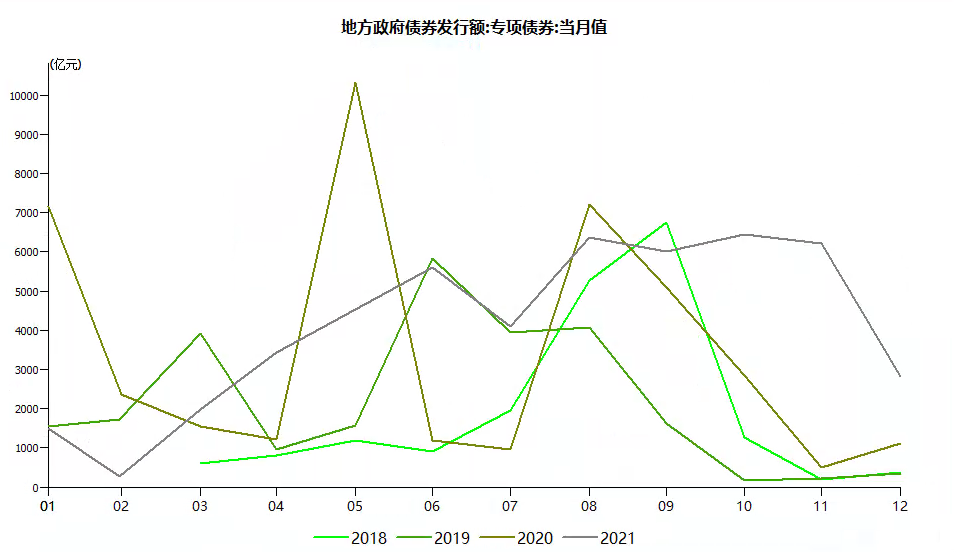

在稳增长背景下,2022年初新增地方债发行节奏较上年明显加快。1月10日召开的国务院常务会议要求,抓紧发行今年已下达的专项债,用好中央预算内投资,重点安排在建和能够尽快开工的项目,撬动更多社会投资,力争在一季度形成更多实物工作量。虽然今年新增专项债券额度尚待将于3月份召开的全国人大会议批准,但财政部已于2021年底向各地提前下达了1.46万亿元额度。

按照主流券商的推算,预计一季度基建增速达到10%。因地产和基建耗钢比例大致为2:1。所以螺纹基建需求虽然回升,但考虑比例问题,难以对冲地产下行。

综合看,上半年地产新开工下行是确定的,按照土地购置推算新开工,3月份地产对螺纹需求难以回升,预计4-5月才会有一轮采购小高峰。随着地方债提前下达,力争在一季度形成实物工作量,我们认为基建对螺纹需求有提升,但考虑螺纹下游需求地产和基建的比例,基建难以对冲地产下行。我们给出结论是:需求环比好转,同比仍差的预判。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们