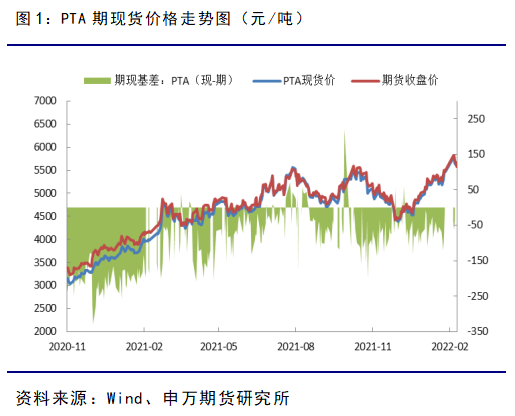

2022年2月初以来,受俄罗斯与乌克兰局势动荡影响,原油价格持续刷新高位。目前,WTI原油一度涨超95美元/桶,布伦特原油期货主力突破96美元/桶的关口。在成本端的强力支撑下,PTA价格春节后大幅高开高走,主力合约更是创下5880元/吨新高,强势突破2021年高点。近日原油价格转弱,PTA在刷新两年高位后,价格有所回落。

1

成本价格抬升,短期检修对冲新产能

2022年年初,乌克兰局势的持续紧张,地缘风险溢价带来国际原油价格连续创新高。受原油价格带动,石脑油CFR日本价格上升至835美元/吨,PX与原油生产利润降至95.4美元/吨。

目前,PX CFR中国均价为1048美元/吨,较节前一周大幅上涨6.76%。PX货少跟涨原油,PTA成本价格明显抬升,成本推涨型行情再现,弱化了PTA 基本面偏弱的影响。

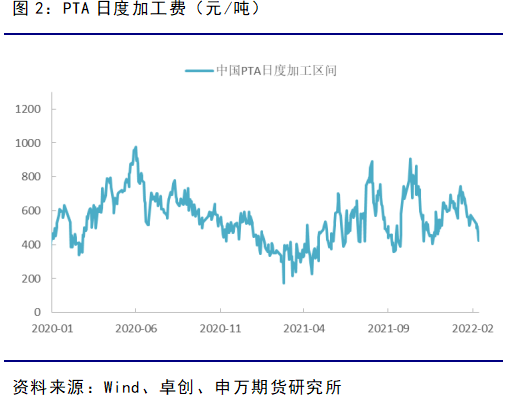

2022年初,国内PX供应维持偏紧状态,一季度PX装置检修较多,供给端处于收缩中。浙石化春节前后降低PX负荷至7-8成,预计4月前负荷较难提高,福佳大化及福海创重启进度不及预期,福建联合负荷提升进度较缓。因此,近日PX商谈价大幅攀升,逼近1100 美元/吨关口,创下近35个月新高。成本端PX价格的大幅走强,挤占了部分PTA加工费。节后PTA供应增多,加工费下降至约500元/吨,较节前下滑8%,处于相对中性偏低的位置。

2022年中国国内PTA预计新增产能将达1110万吨,去年年PTA新增产能不及预期,浙江逸盛新材料二期装置延迟到今年年初投产。整体上,今年PTA产能依然处于扩张期,预计行业供应过剩格局将延续。据观察,近两年PTA新投产装置中,大型一体化成为行业趋势。2021年PTA加工费大多处于低位,下限不断向行业最优成本靠拢,PTA产业将加速优胜劣汰的进程。

2022年2月中旬,国内PTA 产能利用率约为83.08%。近期虽有回落,但较节前整体维持在高位水平。浙江逸盛新材料二期330万吨/年PTA装置春节前投料生产,国内PTA产能基数上调至6923万吨。但2月份开始国内PTA检修产能有所增多,逸盛新材料1#330万吨 PTA 装置降负荷至5成,二期新投的330万吨 PTA 装置负荷也维持在5成左右;此外,逸盛宁波200万吨PTA 装置检修,中泰石化120万吨P TA装置降负荷至5成运行。整体上,按目前预估国内2月PTA产量约在438万吨,大厂装置检修,一定程度对冲了年初PTA新增产能带来的过剩状态。

2

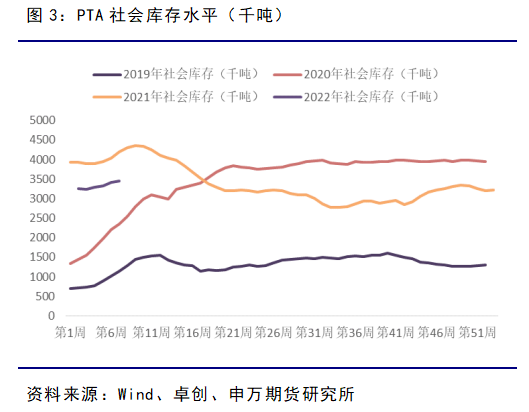

PTA垒库不及预期,但库存仍处于高位

今年7月份起,国内正式将逸盛新材料360万吨/年的 PTA 装置纳入产能基数,目前PTA 行业产能全面产能约为6623万吨。截至10月底11月初,PTA 开工率已经上升至 82.6%,较前期提升幅度明显。主要原因在于10月底国内多套大型装置重启、提负:包括恒力石化 5#250 万吨/年的 PTA 装置重启,新疆中泰 120 万吨/年的PTA装置负荷由8成提升至9成,嘉兴石化 150 万吨/年的PTA装置重启后出料。随着PTA产能运行率回升,PTA现货市场供应充足,期货仓单数量持续上升。

2022年年初来看,国内PTA库存维持在相对高位水平。社会库存方面,截止2月11日,PTA总社会库存约345万吨,环比春节前上升约13万吨,较前一周上升4.3万吨。2月份,虽有逸盛新材料二期新装置的投产,但部分大厂PTA装置检修或减产,暂时对冲了PTA新产能的增量,减缓了PTA累库速度,整体假期前后垒库略不及预期,但整体水平依然偏高。

2021年年初,PTA期货注册仓单创下历史性高位水平,仓单数量最高时达到约40万张,期货实物库存突破170万吨。今年年初来看,期货注册仓单整体水平并不高,截至2月11日PTA期货仓单约5.67万张,较节前略有减少。

3

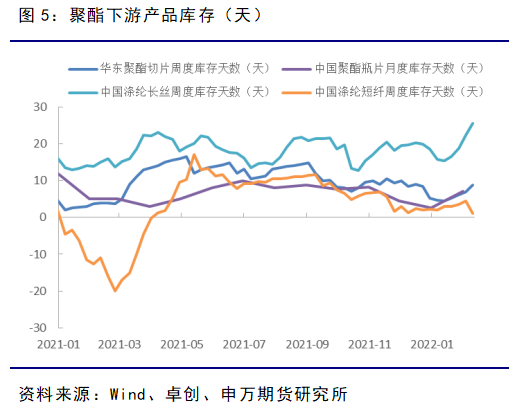

聚酯开工维持高位,产品库存累积

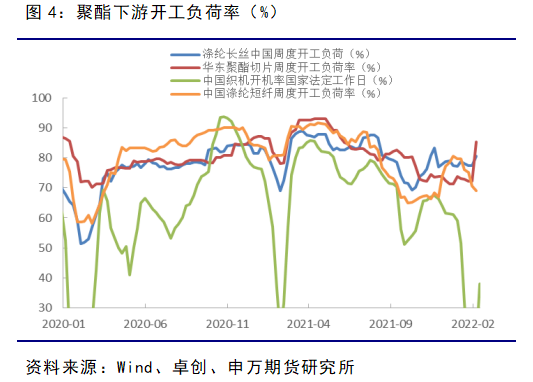

今年2022年聚酯计划投产规模或达到700万吨,国内聚酯规划投放项目约20个,其中短纤投产量较大,增速明显快于往年。今年春节期间国内聚酯负荷下降有限,节后聚酯加权库存超过20天,处于往年高位水平。

今年春节后,下游聚酯开工负荷逐步抬升至83%,江浙织机开工也在恢复至31%左右。节后聚酯工厂装置检修结束陆续重启,未来预计仍有310多万吨聚酯装置重启,有10 万吨聚酯新产能计划投产,预估未来两周聚酯开工负荷上升至87%偏上。

近期,市场上PTA 现货较为充足,下游聚酯工厂开工负荷略有回升。但下游聚酯产销整体略显平淡,终端江浙织造企业复工缓慢,节后聚酯下游产业链尚未完全恢复,需求仍有待进一步观察。

受春节假期影响,下游织造终端放假,聚酯产品库存明显抬升。节后POY、DTY、 FDY和短纤库存分别上升至24.7、29、29.3和9.4天,平均库存环比上升7天左右,库存分位数多升至90%以上高位。随着江浙织机的开工,聚酯产品需求预计将会逐步恢复。

节后聚酯原料上涨明显,聚酯产品价格跟随上涨,节后一周半光POY、DTY、FDY 市场均价分别报8188 元/吨、9719 元/吨、8494 元/吨,较节前一周分别上涨3.91%、3.56%、3.59%。其中聚酯瓶片利润最丰厚,瓶片工厂开年报价上涨300-40元/吨。随着俄乌问题有所缓解,美伊核谈判取得进展,国际油价较前期明显回落,带动聚酯原料震荡下跌,近期聚酯产品价格也有所回落。

4

结 论

整体上,节后PTA价格主要受成本端推涨逻辑引导。供需基本面上看,PTA库存保持累积,压力依然存在;下游聚酯也面临较大的产品库存压力,需求端恢复仍有待观察。关注成本端价格变动,若地缘风险因素消退,谨防PTA价格高位回落风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们