一、估值

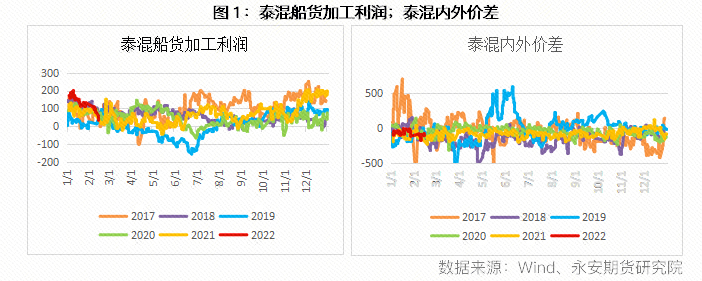

临近停割,胶水价格继续上涨至65泰铢/千克,杯胶价格为50泰铢/千克,高价原料进一步走强;盘面下跌带动美金现货均价走低,而美金盘船货市场价格重心小幅上移,加工利润高位下行,进口利润小幅倒挂,非标基差-1000左右。

低产期叠加旺盛的医用手套需求致使胶水上涨幅度更大,而原料收购价格持续上涨,使得生产成本不断抬升从而支撑美金船货价格上涨;国内下游需求仍在复苏前期,期货盘面随宏观弱势走低至一万四附近,从而出现国内大部分现货价格重心小幅下移,人民币混合胶价相对坚挺。在盘面重心回落而现货相对抗跌的局面下,非标基差收窄。原料高位持稳,现货抗跌,对盘面形成有效支撑,因此天然橡胶仍具有多配价值。

二、驱动

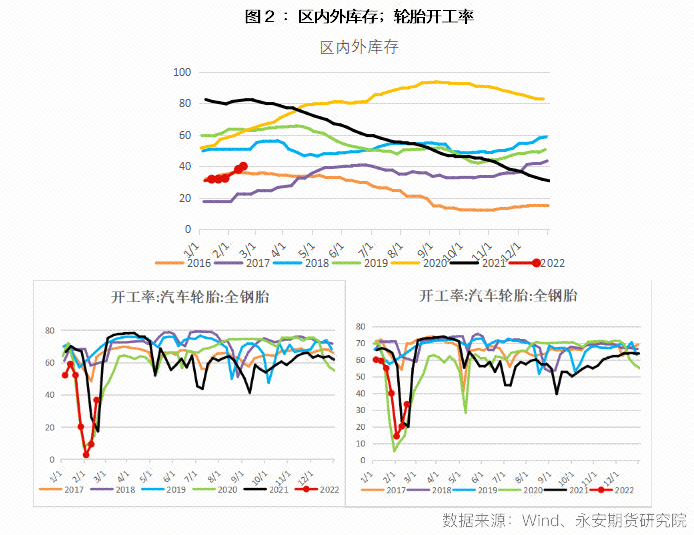

一般来说,每年一季度是全球供应相对充足的阶段,产胶季刚过库存充足;我国在春节后,会有比较集中的到港情况。然而21年由于物流船期延迟、欧美分流等因素,青岛港口库存未能顺利季节性累库(以往多在9、10月份起见底回升)。目前物流有所缓解,海运费有些回落,前期滞留在泰国的库存逐步转移到国内显性化。从进口市场来看,2月中下旬到3月初船货到港量可能相对集中,整体库存或继续维持累库。截止2月17日,青岛地区天然橡胶库存总库存为40.25万吨,较上周涨2.18万吨,涨幅5.73%。需求端尚未完全恢复,导致出库较弱,从而出现较大涨幅。我们预计需求复苏过程中,累库会持续但幅度预计不会太大,所以仍有可能对盘面起到抑制作用。

下游需求端正在复苏。原计划晚于2月20日复工的山东地区轮胎企业在上周末陆续恢复开工,政策端强调“环保”与“稳增长”并行,下游对需求恢复的信心有所转好。据了解山东轮胎厂相比预期要提前一周,但仍有部分轮胎厂因工人不足、市场需求恢复缓慢等因素影响复工力度,开工负荷水平仍旧不高。市场启动偏慢,轮胎企业成品库存正在向下转移,其中半钢轮胎生产恢复速度快于全钢轮胎轮胎厂,半钢轮胎配套和出口订单表现尚可。综合来看,主产区逐步停割而下游轮胎市场将进入恢复阶段,天然橡胶供需可能呈现阶段性供需错配。

总体来说,天然橡胶估值中性偏低,下方有成本支撑,短期驱动有需求恢复预期,因此维持多配思路,需要等待合适的时间及价格,上方空间取决于需求端。仍需持续关注轮胎企业复工进程以及青岛地区库存变动情况,需求转好对库存去化的影响程度。

风险点:集中到港导致国内供应大幅增加;疫情等影响需求大幅减少;宏观流动性风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们