一.成本:国际气价再度冲高,国内煤价高位;

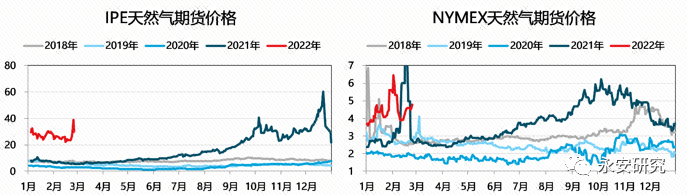

图1:国际天然气价格

数据来源:Wind资讯,永安期货研究院

近期俄乌冲突,基于战争对供应的影响,以及后续制裁的可能性,WIT和Brent价格均创年内新高;国际天然气价格也在原油带动下再度走高(见图1),国际气头尿素装置利润从高位回落。

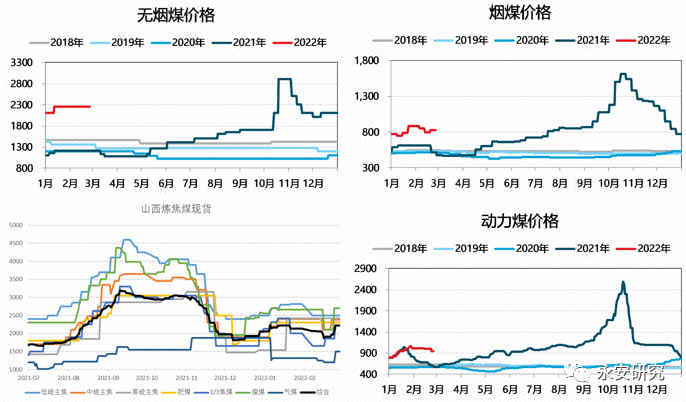

国内煤价表现相对较弱:仅有焦煤在供需偏紧的情况下大幅上涨,而无烟煤和烟煤大致持平或小幅反弹(见图2);相应地各尿素装置成本出现分化,固定床装置的毛利绝对值远低于水煤浆装置和航天炉装置。目前尿素边际产能的利润仍有压缩空间,不过当前利润已属合理。

图2:各煤种价格

数据来源:Wind资讯,钢联云终端,永安期货研究院

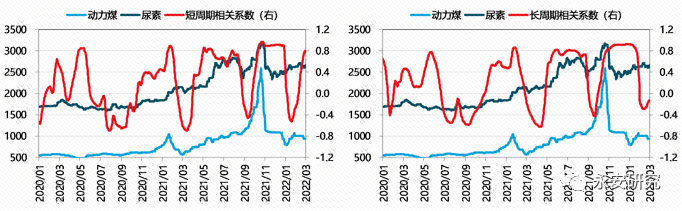

另外需要注意近期无烟煤价格持平的情况下,动力煤和尿素的相关性开始增强,短周期相关系数再度到达0.8附近,长周期相关系数也在由负转正的过程中,因此未来一段时间需要关注动力煤价格是否能够持续企稳。

图3:动力煤与尿素相关系数

数据来源:Wind资讯,钢联云终端,永安期货研究院

二.供需:淡季不淡旺季不旺;

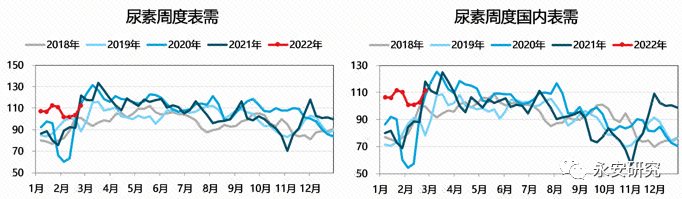

图4:尿素表需及国内表需

数据来源:卓创资讯,海关总署,永安期货研究院

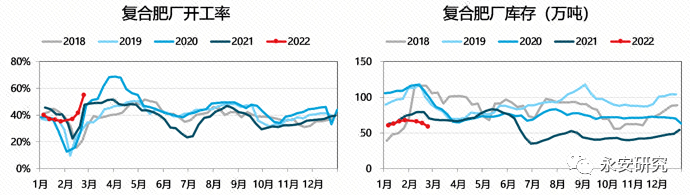

图5:复合肥开工及库存

数据来源:卓创资讯,海关总署,永安期货研究院

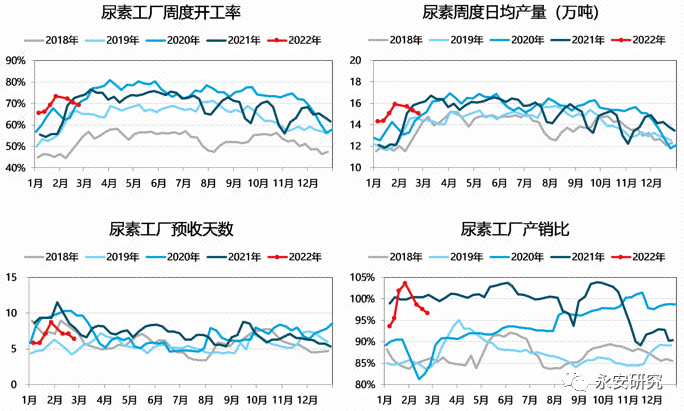

从图4可以看到,节后尿素的表需/国内表需一度走低,上周表需大幅反弹,大致回到历史同期水平。而复合肥节后复工进度远快于往年同期,并且库存水平处于绝对低位(见图5),说明农需正当时。不过我们对于尿素“淡季不淡旺季不旺”的预期没有太大变化,主要原因是复合肥近期的超景气,和淡季时复合肥厂基于悲观预期执行的“低开工低库存”有很大关系,即当前的高开工低库存是在为淡季的低供应“补功课”;而尿素淡季的供应处于历史高位,相当于“提前做了功课”,所以近期处于产销双双走弱的态势(见图6),因此表需/日度表需持续转强需要未来需求大幅超预期。

图6:尿素产销情况

数据来源:Wind,海关总署,永安期货研究院

三.估值:相对价格合理。

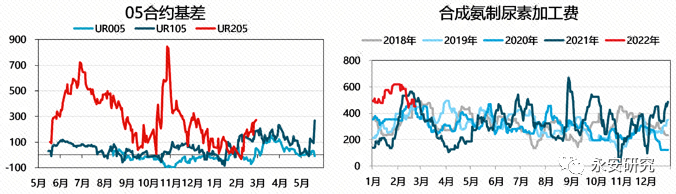

图7:尿素基差及合成氨加工费

数据来源:Wind资讯,永安期货研究院

近期UR205合约基差在-50一路走强到200元/吨(见图7左),盘面相对现货估值不再高估。另外,近期尿素现货开始走弱,而液氨刚刚开始跟进,合成氨制尿素加工费从高位回落到合理区间(见图5右),尿素相对液氨也不再高估。

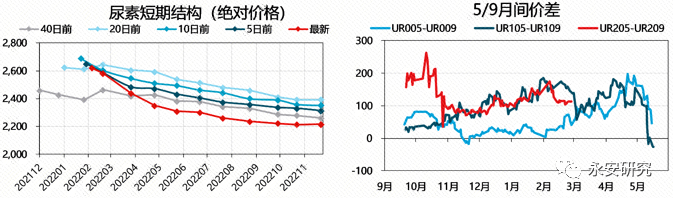

图8:尿素期货期限结构及月差

数据来源:Wind资讯,永安期货研究院

尿素期限结构仍维持远月贴水状态,贴水幅度变化不大,5/9价差从170元/吨回落到120元/吨附近,UR205合约相对UR209合约高估的部分收敛了许多。综上,尿素虽然当前成本有压缩空间,并且出口需求缺失影响会逐渐显现,但是供需的弱势已部分反映在绝对价格的回落上,并且UR205的相对价格均大致合理,因此UR205的卖出套保或空头持仓可分批止盈。

风险点:1、出口恢复;2、能源短缺超预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们