2022年一季度,在现实与预期的持续博弈下,钢材市场延续了2021年价格的宽幅波动特征,众多身处钢材市场的参与者无不感受到了行情的难以捉摸以及交易难度。在钢材旺季需求的真正成色无法确定下,市场参与者选择了中期确定性最高的钢厂复产驱动进行演绎。随着铁水如期回升,不断提涨的原料已将钢材利润压缩至低位,进一步上行的空间需要成材打开空间,市场后续的交易重心可能会逐步从原料转移至钢材。成材基本面目前受疫情影响仍处供需双弱的状态,经济整体同比的羸弱令钢材难以实现大幅的上涨,但在国家坚定不移实现经济稳增长的基础上,我们已看到多地地产政策的不断松绑,以及基建的明显发力,经济指标环比均有持续改善的迹象以及预期。在同比与环比背离、现实与预期相矛盾的二季度,我们将从估值与驱动两方面展望钢材行情。

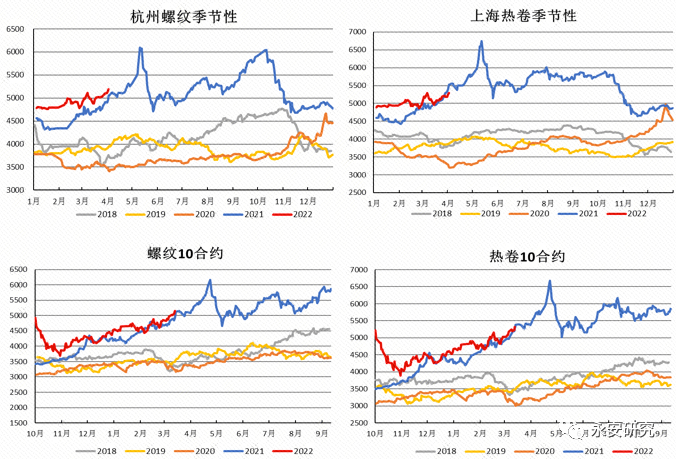

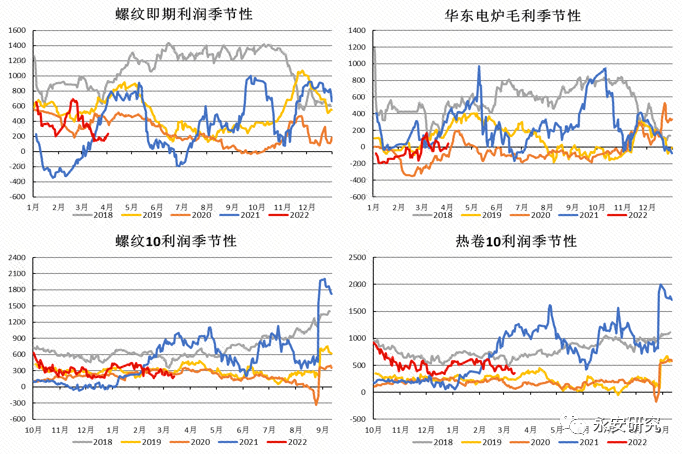

估值:绝对价格偏高,利润偏低,基差平水,整体估值中性且合理

当前卷螺期现价格处于近五年偏高水平;现货以及期货利润在原料不断拉涨下已压缩至偏低位置,同时受到废钢价格的高企影响,螺纹电炉处于盈亏平衡线附近,整体利润偏低,螺纹即期成本已至5000元/吨以上,电炉平电成本在5100元/吨附近;期货价格受国家稳增长预期影响,持续维持易涨难跌状态,但现货在疫情扰动下跟涨较为乏力,基差持续在平水附近波动。相比原料,钢材的估值属于中性水平,且考虑到其自身供需双弱的基本面,钢材估值目前算是相对合理状态。

图1:钢材估值中性

数据来源:Mysteel,永安期货北京研究院

驱动:

1.预期层面:疫情之下,一季度经济增速大概率不及全年目标,后续三季度需要实现高于平均目标的经济增速来对冲一季度的乏力,经济当前同比的羸弱会带来未来环比大幅回升的预期

不论是从年初政府工作报告明确提出“GDP增长5.5%”、“加大稳健的货币政策实施力度”、“适度超前开展基础设施投资”,还是从近期国常会进一步明确“坚定信心,咬定全年发展目标不放松”的表态,我们都可以看出国家对实现2022年全年稳增长目标坚定不移的态度。

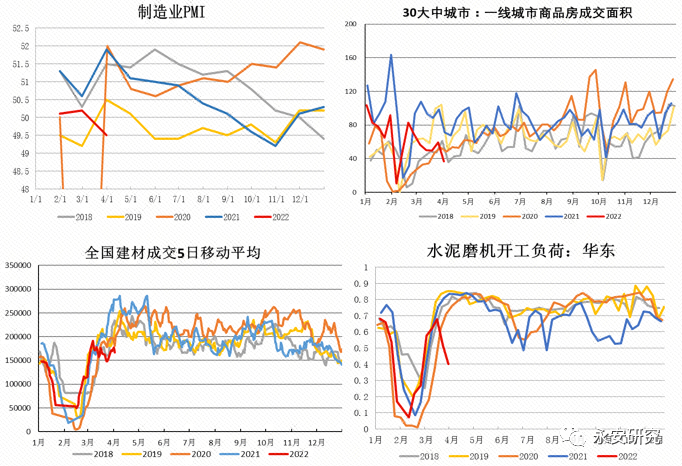

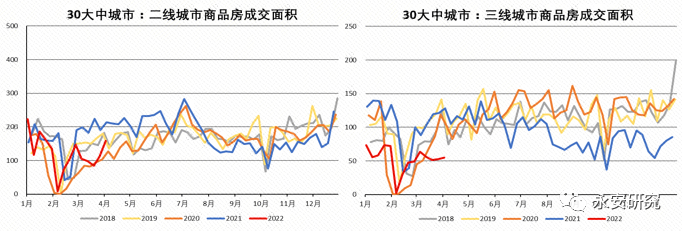

但上海等地突发的疫情给经济增长的节奏带来的较大的负面影响,不论是反映制造业订单需求的PMI数据还是反映终端需求的各类高频数据指标,尤其是以上海为主的一线商品房成交以及华东建材成交以及水泥开工率等指标,均可以印证国内需求的被动停滞,同比的弱势持续松动市场信心。

图2:多项需求指标3月明显回落

数据来源:Wind,Mysteel,永安期货北京研究院

由于近期国内经济受疫情影响严重,一季度全国的经济增速大概率不及国家要求的5.5%目标,这也就意味着后续三个季度至少需要实现高于5.5%平均目标的增速。

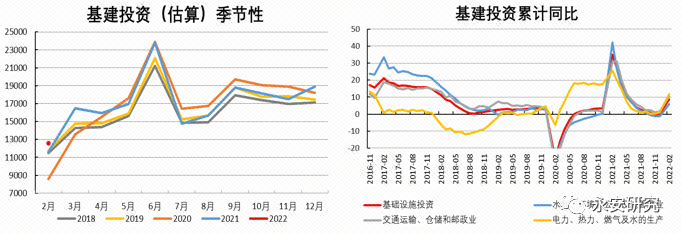

伴随中央持续积极的宽松信号,各部委以及地方政府正陆续出台各类刺激经济的政策,基建以及制造业投资均是肉眼可见的发力,近期国家发改委召开会议要求各部门加强组织领导、强化协同配合,确保102项重大工程每一项任务落地见效,加大资金、用地等要素保障力度,加快在建项目建设,尽快形成实物工作量。今年拟安排3.65万亿元,新增额度与去年持平。考虑到去年超过1万亿元的额度将结余到今年落地实施,今年专项债可用资金显著增多到接近5万亿元。目前一季度新增专项债发行额度接近1.3万亿元,预计二季度新增额度发行仍将接近1万亿元,进度超过往年。综上所述,基建作为逆周期调控工具,目前仍是托底国内经济的重要手段,目前1、2月累计同比为8%,而政府存款同比去年高29%,政府仍具备进一步提高财政支出的可能,因此可以想象基建在二季度仍具备发力的空间。

图3:基建发力明显

数据来源:Wind,Mysteel,永安期货北京研究院

针对地产行业,为实现其软着陆,各地地产政策也在不断松绑,截至4月,今年便已有55余城市对楼市政策进行了松绑,政策大部分从需求端出发,内容涵盖放松限购限贷、降低首付比例、下调房贷利率、放宽公积金贷款、放松限售及购房补贴等层面。但受疫情以及投资预期的影响,多地商品房同比水平依旧处于较差状态,中指研究院数据表明,3月TOP100房企销售额同比-48.7%,克尔瑞TOP50房企销售同比下滑51.4%。不过得益于各地政策的不断松绑,我们已经看到了二三线城市商品房成交的边际改善,一线城市受疫情影响成交改善幅度仍需观察,但环比的变化正在发生,可以预见地产正逐步从去年11月所见的“政策底”迈向“基本面底”。

图4:地产现实依旧偏弱、环比逐步改善

数据来源:Wind,Mysteel,永安期货北京研究院

不仅仅销售端正筑底改善,地产的融资端也正有所修复,从克尔瑞地产数据来看,2022年3月百强房企融资总量为879亿元,同比下降29.1%,但环比上升138%,受益于年初政策暖风频吹,3月六部委又就房地产问题进行发声,促进房地产业良性循环和健康发展以及促进企业融资恢复,可以看到国家高层都在为整体市场释放积极信号,房企从推盘到开工的信心正在逐步恢复。

综上所述,同比较差依旧是现实端的压力,而诸多经济数据环比改善的迹象以及预期正不断上演,经济当前同比的羸弱会带来未来环比大幅回升的预期。而现实越差,未来需求越好的预期也将带动钢材价格呈现易涨难跌的状态。

2.现实层面:钢材仍有两个月的旺季窗口,若疫情能尽快缓和,下游的脉冲性补库可令钢材出现期现共振式上涨行情,但若疫情延续,5月中下旬供给的压力可能令钢材价格承压,并造成上游主动去库的风险

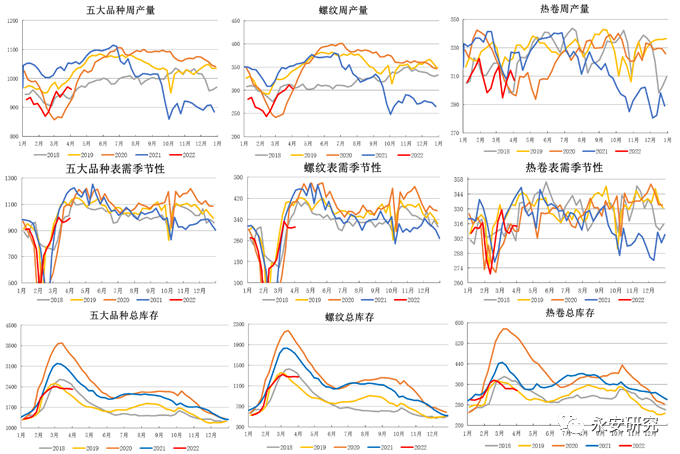

从钢材自身的基本面来看,当前受制于疫情多处工地以及下游加工商的需求被动停滞,据Mysteel不完全统计,共有15个省份发布了停工复工信息。同时受到物流受限的影响,现货外流也同步困难并造成部分地区库存压力较大的问题,钢材表需作为市场库存净出货量的体现明显偏差。幸运的是供应端同样受到类似的问题,以唐山为例,由于前期疫情较为严峻,唐山采用全域封控的方式,部分唐山钢厂由于炉料库存可用天数有限,被动采用焖炉的手段来应对原料紧缺问题。同时由于长短流程成本高企,电炉复产力度明显较差,局部地区钢厂长流程也面临亏损的压力,整体钢材产量的恢复力度也相对有限,这便造成目前钢材基本面呈现供需双弱,库存同比相对偏低的状态。

图5:钢材基本面供需双弱

数据来源:Wind,Mysteel,永安期货北京研究院

现实端来看,疫情令下游需求的旺季高度无法体现,而且目前下游库存相对偏紧,市场对疫情后终端的补库怀有期待,而预期方面如上述观点所讲,弱现实会带来更强烈的经济刺激预期,预期端难以扭转,因此当前钢材基本面虽弱,但仍难以见到转势的驱动。

但需要注意的是,钢材自身同样有着季节性的规律,需求的释放窗口集中在农历的“金三银四”以及“金九银十”,一旦错过上半年的旺季窗口,北方的酷暑以及南方的梅雨季都会影响需求的改善力度,届时高供给压力下将带来钢材转势的驱动。当前盘面在成材绝对价格上演绎的逻辑是:当前供应偏低,后续终端脉冲式补库下需求大幅回补,库存加速去库,因此钢材上涨。这是基于4月疫情便可以改善的基础上进行的逻辑演绎,属于较为理想的状态,一旦需求兑现,那么就会发生如前文所讲的期现共振式上涨。但我们也同步需要考虑另外一种可能性,便是疫情在旺季结束前都难以完全消除,根据库存推演,一旦这种情景发生,库存的持续横向发展早晚会与其他年份去库的库存出现交叉,并证伪市场对供应偏低的观点,叠加后续进入淡季,高库存压力下,贸易商及钢厂都面临流动性风险,并开始交易“即使经济进一步刺激,供应可能也不缺”的偏空逻辑。

图6:疫情情景下钢材库存推演

数据来源:Mysteel,永安期货北京研究院

综上所述,我们对二季度钢价保持谨慎乐观态度,强预期之下钢材可能呈现易涨难跌的状态,二季度经济环比的改善可能令钢材演绎出期现共振的上涨行情。但也同时需要注意疫情给市场带来了极大的不确定性,而钢材的旺季窗口只有4月及5月两个月,若疫情始终无法改善,那么在5月中下旬旺淡季转换时,供给端的压力可能使钢材出现大幅调整的风险。

风险控制:1、政策扰动加剧;2、地缘政治风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们