一、期货行情回顾

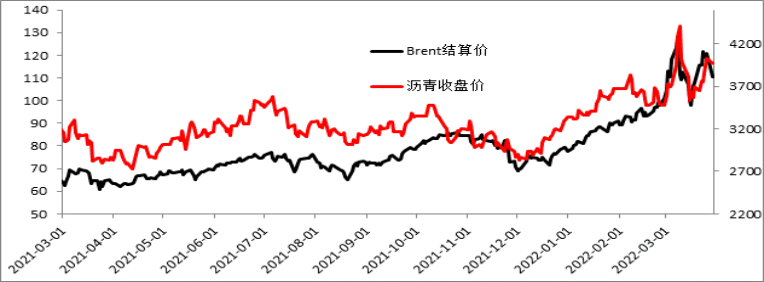

图表1: 月度价格走势图

来源:Wind 新湖期货研究所

3月油价在地缘事件俄乌事件冲突不断升级且反复下重心不断上移,但波动也极大。

中上旬,盘面沥青基本跟随原油价格波动,但又弱于原油。中石化根据原油价格波动情况,也不断调整现货价格,频繁且幅度较大。由于炼厂亏损较大,生产积极性不高,实际3月供应增量不及市场预期。需求端,一方面投机需求较少,另一方面,雨水较多、资金短缺且受疫情影响,终端道路沥青需求非常弱。月下旬,资讯机构公布4月排产计划,预计4月产量增幅不及预期,因此,在月末的时候沥青走出了独立的行情,强于原油。

截止3月29日,Bu 2006收于3978元/吨,月度涨幅14.4%,Brent收于110.23美元/桶,涨幅9.15%。12-6价差为-153元/吨。

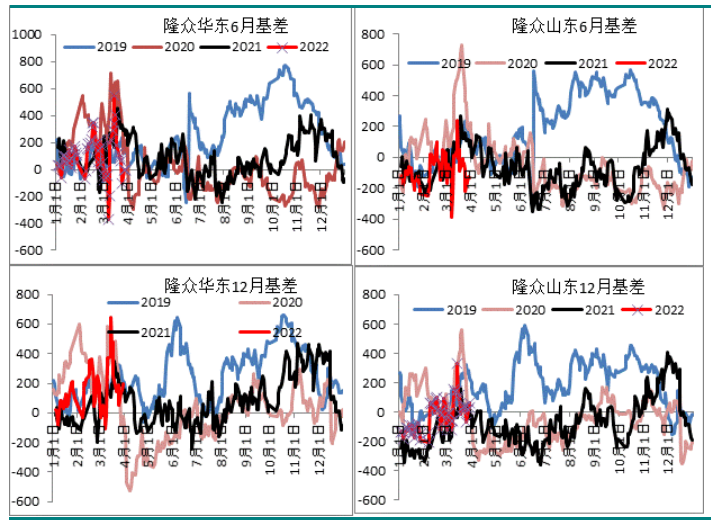

二、价差

图表2: 基差

来源:隆众资讯 新湖期货研究所

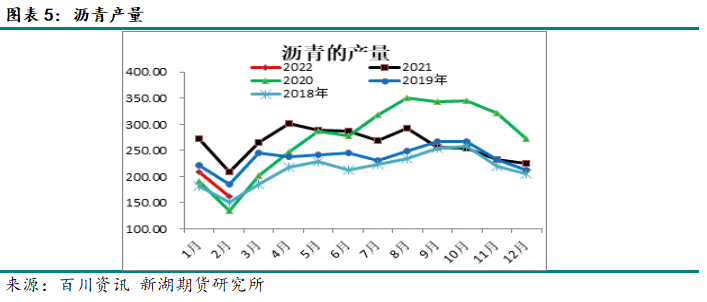

三、3月产量增量低于预期,预计4月产量小幅增加至220万吨左右

2月国产沥青产量161.32万吨,环比减少47.39万吨,同比减少47.96万吨。1-2月累计产量370.03万吨,同比减少111.04万吨。分集团来看,地炼和中石化同比减少的量较大,分别减少了47.5万吨和44.74万吨;中石油同比减少了15.7万吨,中海油变化不大。分区域来看,华东和东北同比减少的量最大,分别减少70.9万吨和32.53万吨;西北和华南也有一定的减少,分别减少11.44万吨和13万吨;华北和西南产量同比则分别增加了9.39万吨和10.25万吨。

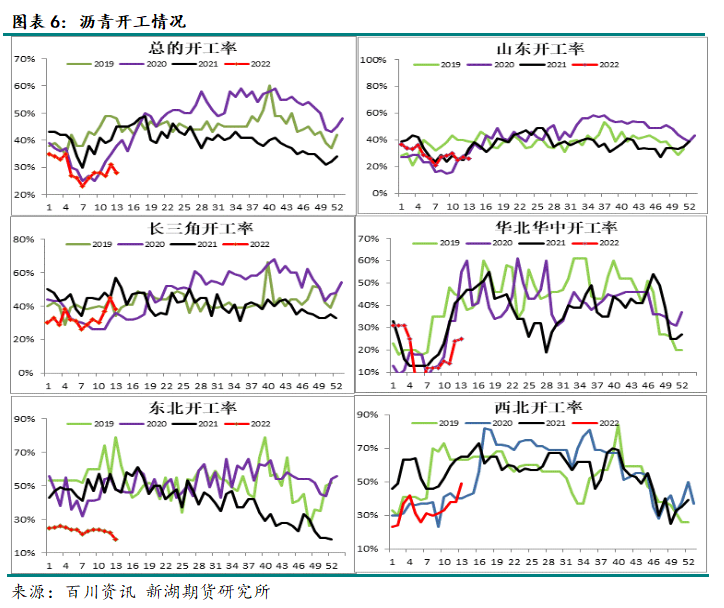

3月部分炼厂陆续恢复开工,但少于预期。华北地区,月初鑫海小装置生产沥青,河北伦特、凯意石化月下旬恢复生产,但黄骅燕捷、金承、金诺及鑫高源4月仍无生产计划;山东地区,东方华龙月初恢复生产下旬转产焦化料,金诚石化月初恢复生产,东明石化15日恢复生产沥青22日转产焦化料,目前山东地区沥青生产主要集中在齐鲁石化、京博、岚桥、科力达、东方华龙、齐旺达及海右等,弘润、路泰及汇丰4月暂无计划复产;华东地区,扬子石化上海石化间歇生产,区域整体供应处于低位,生产主要在金陵石化和镇海炼化,宁波科元和阿尔法少量生产,扬子石化产量大幅下降;东北地区,区内开工较低,辽河石化和宝来少量生产,大连西太预计4月复产沥青。总体来说,沥青复产低于预期,其主要原因还是沥青利润较低,炼厂生产积极性不高,焦化料利润受柴油价格带动较好,炼厂偏好选择生产焦化料,另外部分炼厂由于税收问题生产受限。

根据百川资讯数据,3月炼厂总的开工率四周均值为29%,较2月均值增加3%;长三角地区的开工率四周均值为37%,较2月均值增加7%;山东地区的开工率四周均值为27%,较2月均值增加1%。预计3月国产沥青产量增加至约200万吨。1-3月累计产量同比减少170万吨左右。

展望4月,部分炼厂复工,如大连西太等,但部分炼厂检修,如扬子石化,产量环比小幅增加,由于亏损严重,炼厂生产积极性仍较为一般,预计4月产量小幅增加至220万吨左右。

进出口方面,1-2月累计进口50.55万吨沥青,韩国和新加坡仍是主要进口来源地,分别为28.17万吨和17.19万吨,占比89.7%;1-2月累计出口10.1万吨,出口地主要集中在马来西亚、越南和澳大利亚,这三个国家共计出口9.07万吨,占比89.8%。1-2月累计净进口40.45万吨,同比减少4.94万吨。

四、3月需求非常弱,预计4月需求环比缓慢增加

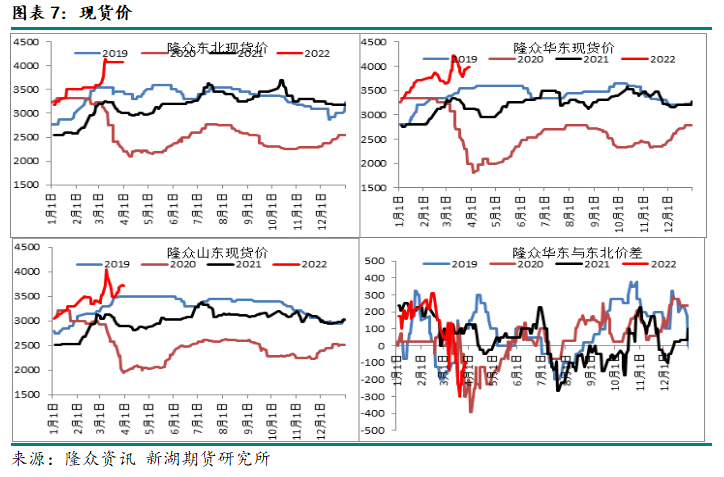

3月需求仍较为一般。由于原油价格大幅上涨,波动较大,宽幅高位震荡,从而带动中石化调整现货价格较为频繁且幅度较大,总体来说,沥青现货价格以上调为主,截止3月30日,华东地区主流成交价3900-4050元/吨,山东地区主流成交价3680-3750元/吨。因此,投机意愿不强,3月8-9日出现一波期现机会,部分投资者囤货;另外,雨水天气较多,且全国多地爆发疫情,管控从严,部分地区部分炼厂短期出货受限,终端施工由于资金问题仍未明显复工,道路沥青需求较为一般。

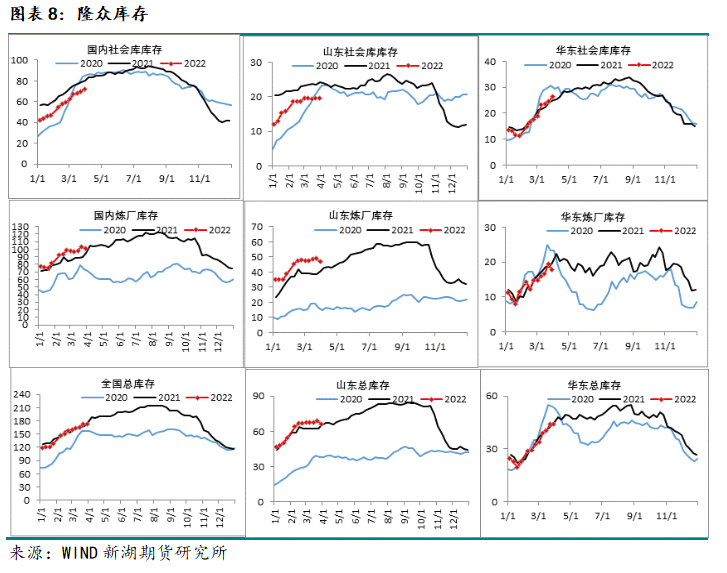

库存方面,季节性累库。截至3月30日当周,全国厂库总库存100.7万吨,较四周前增加2.72万吨。山东地区厂库46.8万吨,较四周前减少了1万吨;华东地区厂库17.8万吨,较四周前增加了2.92万吨。社会库方面,截至3月30日当周,全国社会库总库存72.2万吨,较四周前增加了9.75万吨。山东地区社会库19.7万吨,基本持稳于四周前;华东地区社会库26.3万吨,较四周前增加了7.4万吨。总库存方面,截至3月30日当周,全国总库存为172.9万吨,较四周前增加了12.47万吨,同比去年同期水平少4万吨;其中山东地区和华东地区分别为66.5万吨及44.1万吨,分别较四周前减少了0.9万吨和增加了10.32万吨,山东地区厂库稍有压力,华东地区库存无压力。总体来说,2022年1-3月共累库55.85万吨,2021年1-3月累库57.93万吨,相差不大。

因此,在总供应同比大幅减少时,而库存累库大体相当,可见需求相当弱。

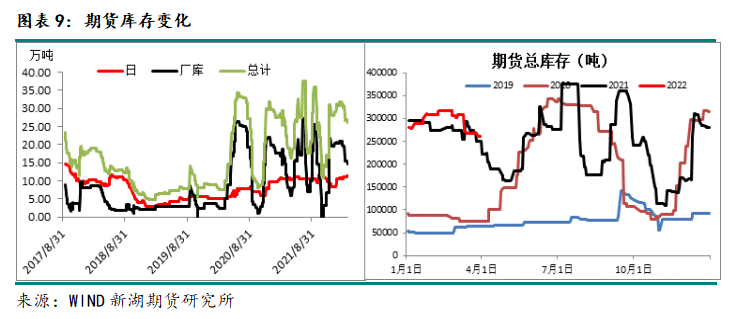

期货库存方面,截至3月30日,仓库库存为11.33万吨,厂库库存为14.693万吨,总库存为26.023万吨,较上月末减少了4.571万吨。

展望4月,随着气温回升,但目前全国疫情仍较为疫情,预计4月需求环比小幅增加。

五、后市展望

进入4月,供应端,炼厂目前生产积极性仍不高,预计国产沥青产量环比小幅增加,需求端,道路沥青需求将在4月稍有好转,关注全国疫情进展以及资金情况。沥青单边价格仍需主要关注原油价格及资金变动。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们