一、基本面分析

1、上游原材料情况

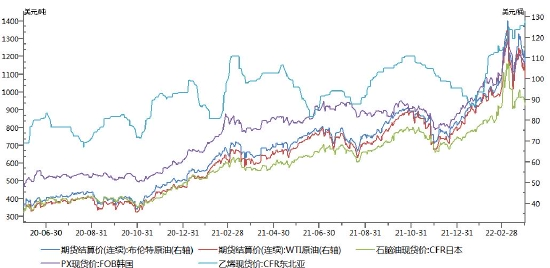

3月国际原油价格呈现“M”型走势。月初,受俄乌冲突持续发酵,欧洲各国考虑是否禁止进口俄罗斯石油,原油价格一路冲高;中旬,俄罗斯乌克兰谈判释放积极信号,原油高位回落,随后欧洲及北约各国再次讨论制裁俄罗斯,国际油价再次反弹;月末,新一轮俄乌谈判再次释放积极信号,叠加美国宣布将在未来6个月每天释放100万桶战略原油储备,原油价格再次大幅下跌。需求方面,当前疫情仍旧持续反复,或对原油需求产生一定影响。短期尽管OPEC+同意小幅增产,美国宣布了有史以来最大规模的国家原油储备释放,但从中长期来看,在全球经济复苏的背景下,原油供弱需强格局仍将延续。

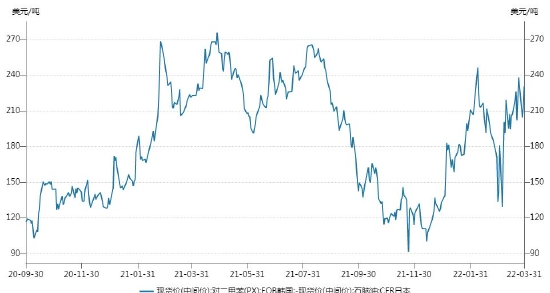

中游产成品(石脑油、乙烯、PX)受均价结算影响,波动较原油明显缓和。截止至3月31日,(PX)CFR中国报价为1171.33美元/吨,较月初上涨4.09%;FOB韩国报价为1151美元/吨,较月初上涨3.88%。3月PX-石脑油价差呈现震荡上行走势,截止至2月24日(PX)FOB韩国-(石脑油)CFR日本报230.5美元/吨,较月初上升59.88美元/吨。中石化PX3月结算价格9060(现款价9030),较2月份上涨1080元/吨。海关统计,2022年2月我国PX当月进口量为941214.861吨,累计进口量为2145763.318吨,2月进口均价为945.4美元/吨,累计进口均价909.59美元/吨,进口量环比增长-21.86%,进口量同比增长0.06%。3月乙烯价格震荡上行,截止3月31日,乙烯CFR东北亚报价1401美元/吨,较月初上涨170美元,涨幅13.81%。

图:上游原料价格

图:PX与石脑油价差

图:PX进口量价走势图

2、供应状况

2.1 PTA供应状况

3月PTA综合开工率为73.28%,较2月下降6.4%;月产量在451.39万吨左右,较2月下降0.79%。除佳龙石化、蓬威石化、天津石化等仍旧处于长停状态下以外,其余装置以检修及降负为主,其中仪征化纤1#、恒力石化(600346)4#、虹港石化1#、扬子石化3#、新凤鸣(603225)2#、四川能投、珠海碧辟装置检修;逸盛大连2#、逸盛新材料2#、逸盛宁波3#、福海创装置降负。3月PTA加工差平均在270元/吨附近,较2月下降26.03%。

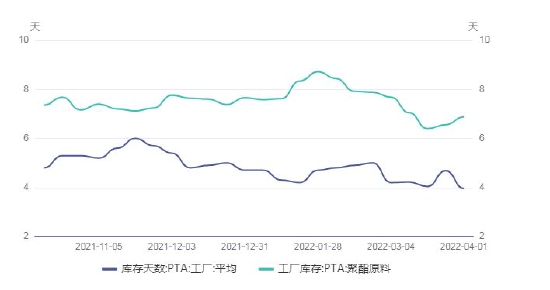

库存方面,隆众资讯统计,截至2022年3月31日当周,PTA工厂库存在3.96天,较前周减0.72天,较同期减0.04天;聚酯工厂PTA原料库存6.88天,较前周增加0.31天,较同期减少1.70天。月内部分地区受疫情、降水影响,运输存在运输受限问题,故PTA工厂库存呈现累库;聚酯工厂库存方面,3月PTA价格振幅较大,工厂观望情绪浓厚,故以消耗前期储备库存为主,故聚酯工厂PTA原料库存呈现下降趋势。

海关统计,2022年1月我国PTA当月进口量为100.6吨,累计进口量为100.6吨,当月进口金额为48590美元,累计进口金额为48590美元,当月进口均价为483.002美元/吨,累计进口均价483.002美元/吨,进口量环比-99.11%,进口量同比-99.05%,累计进口量比去年同期-99.05%。2022年2月我国PTA当月进口量为2880.412吨,累计进口量为2981.012吨,当月进口金额为2163035美元,累计进口金额为2211625美元,当月进口均价为750.95美元/吨,累计进口均价741.90美元/吨,进口量环比+2763.23%,进口量同比+43.61%,累计进口量比去年同期-76.40%。

图:PTA开工率走势图

图:PTA工厂库存走势图

2.2 乙二醇供应状况

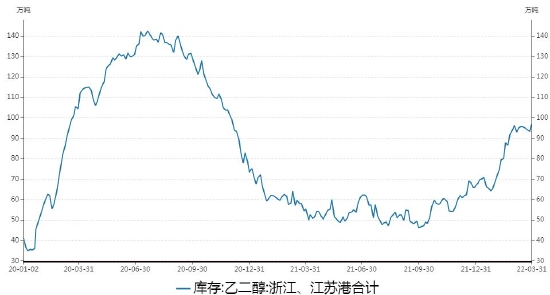

2月国内乙二醇平均开工负荷约为63.37%,环比-1.6%;月产量约为128.1万吨,环比+7.9%。其中非煤制乙二醇开工负荷率66.96%,环比-3%,月产量约为87.52万吨,环比+7.4%;煤制乙二醇开工负荷56.8%,环比-1.4%,月产量约为40.56万吨,环比+9.1%。3月,国内乙二醇检修产能预计在453.2万吨,检修损失量预计在26.98万吨,其中不包含油制小幅转产EO和降负,煤制的降负。港口方面,截止3月底国内乙二醇华东港口库存97.05万吨,较2月底94.07万吨的库存上升3.17%,整体去库能力有限。

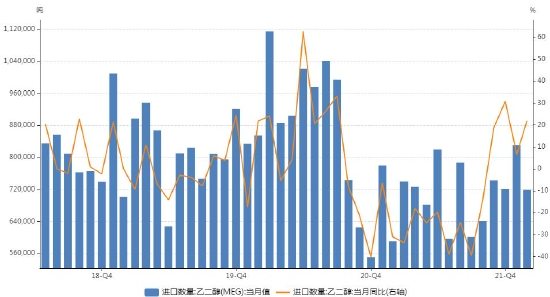

海关统计,2022年1月我国乙二醇当月进口量为831314.67吨,累计进口量为831314.67吨,当月进口金额为56032.18万美元,累计进口金额为56032.18万美元,当月进口均价为674.02美元/吨,累计进口均价674.02美元/吨,进口量环比上涨15.31%,进口量同比上涨6.57%,累计进口量比去年同期上涨6.57%。2022年2月我国乙二醇当月进口量为719062.94吨,累计进口量为1550377.61吨,当月进口金额为48643.41万美元,累计进口金额为104675.59万美元,当月进口均价为676.48美元/吨,累计进口均价675.16美元/吨,进口量环比下跌13.50%,进口量同比上涨21.87%,累计进口量比去年同期上涨13.15%。

图:乙二醇库存情况

图:乙二醇进口情况

2.3 短纤供应状况

2月直纺涤纶短纤行业平均开工率在83.0%,环比-1.7%,月产量60.9万吨,环比-13.8%。月内逸达、三房巷(600370)、仪化、实华、华宏以及部分中空企业相继减产,行业开工负荷及产量下滑。

据海关统计,2月我国进口涤涤纶短纤0.64万吨,进口均价1249.42美元/吨,进口量环比下滑27.27%,1-2月进口量合计1.52万吨。当期出口涤纶短纤5.81万吨,出口均价1066.81美元/吨,出口量环比减少-24.15%,1-2月出口量合计13.47万吨。

图:短纤进出口对比

数据来源:隆众资讯

3、合同货报价状况

PTA合同货方面,中石化3月PTA结算价格执行6170元/吨,较2月结算价格上涨520元/吨。3月份挂牌价格执行6000元/吨,较2月挂牌上涨50元/吨。

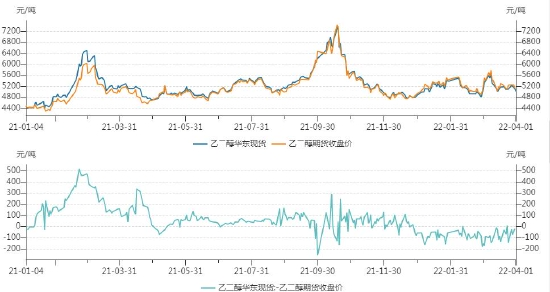

乙二醇合同货方面,中石化3月乙二醇结算价格执行5400元/吨,较2月结算价格下跌200元/吨。4月份挂牌价格执行5400元/吨,较2月持平。

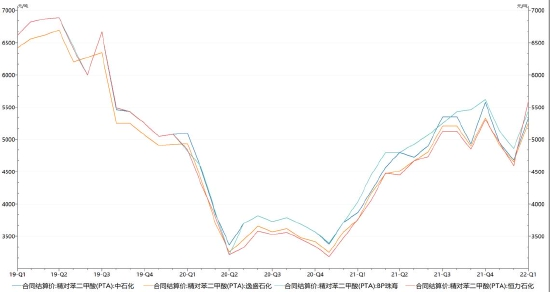

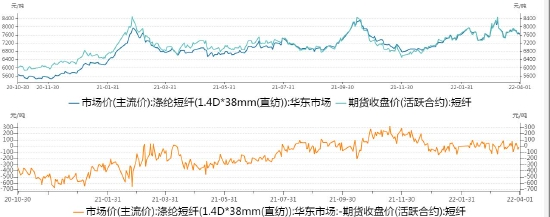

3月PTA华东市场月均报价在6063.04元/吨,较2月上涨496.35元/吨;乙二醇华东市场月均报价在5206.17元/吨,较2月上涨125.79元/吨。截止至3月31日,(PX)CFR中国报价为1171.33美元/吨,较月初上涨4.09%;FOB韩国报价为1151美元/吨,较月初上涨3.88%。3月PTA加工差平均在270元/吨附近,较2月下降26.03%,加工利润大幅被压缩。截止至3月底煤制乙二醇市场毛利为-308.8元/吨;甲醇制乙二醇市场毛利为-1670.27元/吨;乙烯制乙二醇市场毛利为-190.5美元/吨;石脑油制乙二醇市场毛利为-247.58美元/吨。

图:PTA月度合同报价

图:PTA价格与利润走势

图:乙二醇利润价格走势图

4、需求状况

3月聚酯行业产量531.21万吨,环比上涨17.7%;月均负荷93.12%,较2月上涨4.51%。春节过后,如华星、经纬、华儒、天圣、恒盛等多数前期减产检修的聚酯工厂逐步提升负荷。

3月在原油价格推动下,聚酯原料价格持续走高,聚合聚酯利润收到压缩。分品种来看,月底涤纶短纤利润-441.04元/吨,长丝FDY利润-402.0元/吨,POY利润-342.0元/吨,DTY利润305.0元/吨;瓶片利润541.02元/吨。

整体来看,目前涤纶短纤产销气氛回落,叠加终端织造开工率逐步下滑,聚酯原料需求减弱。受当前整体订单量冷清,织造厂降负荷,叠加受疫情影响物流受限,原料库存天数上升。

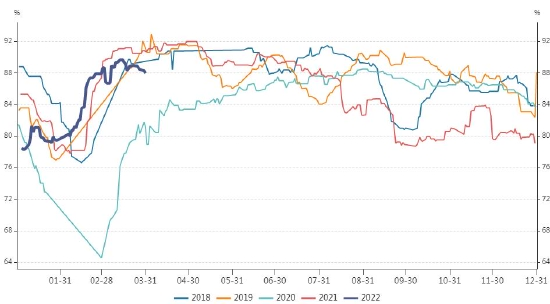

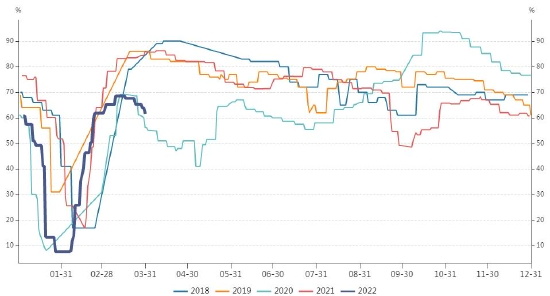

图:聚酯工厂开工率

图:江浙织机开工率

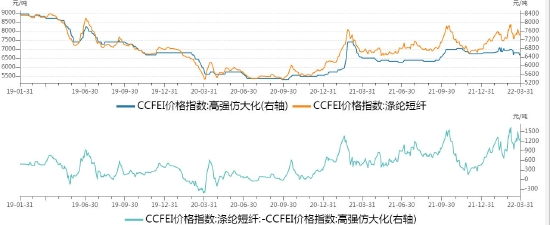

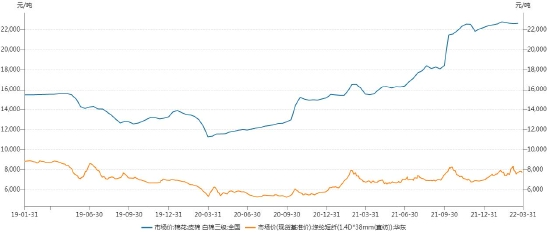

图:下游产品价格走势

图:涤纶长丝库存天数

图:短纤产销率

数据来源:隆众资讯

二、价差结构情况

1、基差走势

从基差走势图看,截止3月31日,PTA基差3月从(-38)升水至61。乙二醇基差3月在(-180)至10区间波动。短纤基差在(-130)-(80)区间波动。

图:PTA基差走势图

图:乙二醇基差走势图

图:短纤基差走势图

2、跨期套利走势

TA205-209合约价差缩小,建议空05多09操作;乙二醇205-209合约走阔,建议空05多09操作;乙二醇-TA跨品种合约区间震荡,建议(-600)-(-1100)区间交易;短纤205-209合约区间走阔,建议空05多09操作。

图:PTA近远月走势图

图:乙二醇近远月走势图

图:乙二醇PTA价差走势图

图:短纤近远月走势图

3、跨品种套利走势

截止3月31日,原生-再生短纤价差报1270元/吨。3月原生短纤价格波动较大,月末原生短纤价格回落,再生替代效应变强。

3月棉纤价差小幅收窄,不利于提高涤棉纱中涤纶的比例。

图:原生-再生短纤价差走势

图:棉花-短纤价格走势

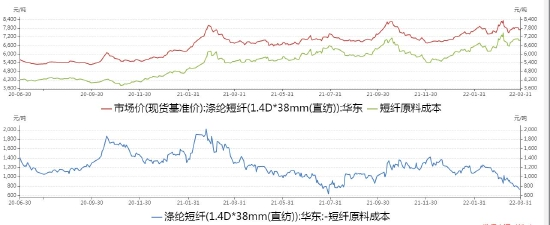

4、短纤加工差

二月以来,短纤盘面加工差及现货加工差一路向下,当前短纤盘面加工差围绕750-850区间震荡;现货加工差震荡下行,当前跌至725元/吨附近。

图:短纤现货加工差

图:短纤盘面加工差

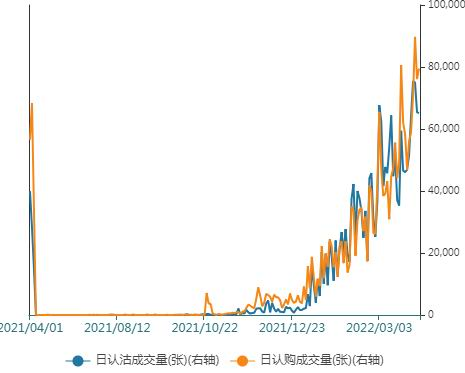

三、期权分析(PTA期权)

图表来源:Wind

图表来源:Wind

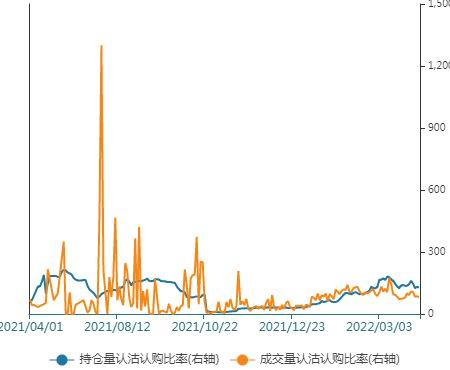

3月期权成交量环比有所上升,国际油价大幅波动,期权市场上做多做空情绪均有增加,沽购比环比有所下滑。

图表来源:Wind

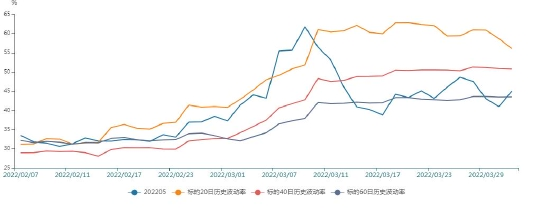

期权隐含波动率低于标的历史波动率,波动率溢价较小。后续事宜操作买权,做多波动率。

四、观点总结

原料方面,在俄乌冲突经过谈判完全结束前,国际油价仍有上涨的可能。短期疫情或抑制原油需求。长远来看,在全球经济复苏的背景下,原油供弱需强格局仍将延续。

供应方面,3月PTA装置检修降负数量增加,开工率出现下滑,月内部分地区受疫情、降水影响,运输存在运输受限问题,PTA工厂呈现累库;聚酯工厂库存方面,3月PTA价格振幅较大,工厂观望情绪浓厚,故以消耗前期储备库存为主,故聚酯工厂PTA原料库存呈现下降趋势。乙二醇供应方面,3月国内乙二醇开工负荷变化不大,受下游需求影响,港口整体去库能力有限,月末再次转为累库。短纤供应方面,月内逸达、三房巷、仪化、实华、华宏以及部分中空企业相继减产,行业开工负荷及产量下滑。

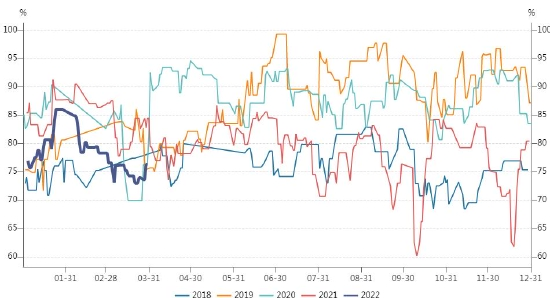

需求方面,聚酯行业依旧维持高负荷运行,春节过后,如华星、经纬、华儒、天圣、恒盛等多数前期减产检修的聚酯工厂逐步提升负荷。终端方面,截至3月31日江浙地区化纤织造综合开机率为63.55%,环比下降1.48%。

总结:当前原油整体呈现高位宽幅震荡趋势,PTA、乙二醇、短纤受成本端支撑,但终端需求有限,预计下月期价以区间震荡为主。

操作上,TA2205合约建议于5300-6300区间交易;EG2205合约建议4850-5400区间交易;PF2205合约建议7000-8000区间交易。

【风险因素】

(1)伊朗核问题释放悲观信号;(2)疫情影响加剧;(3)纺织品外贸订单减少

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们