多重官方数据显示供给压力减弱但仍在。一季度生猪出栏、猪肉产量同比大增;生猪出栏体重弱于高峰期但仍高于正常水准;猪料一季度产量同比小增;规模企业生猪屠宰量巨幅增加;头部企业继续抢占赛道;官方数据与调研数据结合使用或许更能把握市场趋势。

需求受到新冠疫情明显抑制。全国主要农产品批发市场白条月度销量同比下降、猪肉周度内日均销量明显下降、线上猪肉销量同比下降、新发地白条周度量价可清晰揭示新冠疫情造成的短期集中备货影响、广东和重庆是消费亮点。

价格反弹是国家连续收储、供给压力边际减轻、需求边际好转等多重因素共同造成的结果。

河南与四川历史价格对生猪期货07、09合约的参考价值。套保或应选择相对高点介入。11、2301离交割期相对较远,季节性需求旺季、疫情等等扰动因素较多,或许找寻相对低点做多更顺畅。

01

供给压力减弱但仍在

1、一季度公报数据同比不同程度增加

2022年季度统计公报显示:一季度全国生猪出栏19566万头,比上年同期增加2422万头,同比增长14.1%;猪肉产量1561万吨,增加192万吨,增长14.0%。一季度末生猪存栏42253万头,同比增加657万头,增长1.6%;环比减少2670万头,下降5.9%。

图1:肉类产量与生猪出栏和存栏情况

2、佩奇减肥不成功

生猪出栏体重较2020、2021年高峰期有所回落,但仍高于常年水准。

图2:瘦肉型生猪出栏均重情况

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2022年第16周(即2022年4月18日-4月22日),16省(直辖市)瘦肉型白条猪肉出厂宰后均重87.3公斤/头,环比增加0.18%;较2021、2020年同期分别降低6.2%、3.82%;较2019、208、2017年同期增加3.44%、3.72%、4.04%。

行业养肥猪成为一种习惯,使得,猪肉供给压力增加在暗处,正如那句老话“包子有肉不在褶上”。

2022年1-3月,广东省屠宰生猪体重同比分别增1.66%、2.97%、2.14%。处于自2016年以来的最高位。因广东作为生猪调入大省,屠宰的时全国各个主要调出省份的生猪,因此生猪体重一定程度上代表全国主产区的状态。

图3:广东月度生猪出栏体重情况

3、猪料一季度产量同比小幅增加

2022年一季度,全国猪饲料产量3137万吨,同比增长1.2%。

图4:猪料产量情况

4、规模企业生猪屠宰量巨幅增加

农业农村部等5部门联合监测数据:2022年3月,规模以上生猪定点屠宰企业屠宰量2590万头,环比增65.2%、同比增71.7%;2022年1-3月,规模以上生猪定点屠宰企业屠宰量7006万头,同比增43.4%。

图5:定点企业生猪屠宰量情况

按照目前的发展形势,老孟认为,定点企业生猪屠宰量的同比剧增,不仅仅反映供给压力更大,更主要的反映了行业规模化的进一步集中趋势。

5、头部企业继续抢占赛道(市场份额继续扩张ING)

据各个企业公开月报:2022年3月,13家上市集团公司,生猪出栏量小计1186.36万头,同比增幅73.59%、环比增幅56.16%。2022年1-3月,同比增幅44.29%。2022年一季度,13家企业生猪出栏量,只有正邦、天邦、唐人神3家同比下降,其余10家企业同比均有不同程度增长。

图6:上市企业生猪出栏量情况

2022年一季度,13家上市集团公司,生猪出栏量1768.45万头,较去年同期增加543万头。假定全国年度生猪出栏量总数不变的前提下,头部企业生猪出栏增加,意味着中小散户的退出。一季度,上述公司生猪出栏增加数量,相当于年度出栏500头的小规模生猪养殖企业,退出10086家。这就引出了下一问题。

6、慎用调研数据

今年,市场关于数据,继续成为热议话题。

业内都知道,目前生猪养殖就是规模尤其是头部企业加速扩张,散养户和小户退出的趋势——在国家补贴、贷款、保险等政策有意无意的引导下、在各级政府保供为要的处境要求下、在业内发展态势的决定下。

就按照前文数据,2022年一季度,头部上市企业增加543万头生猪出栏,意味着1万家以上的小养殖户的退出。因此,对于调研来讲,找到N多小户讲关于养殖艰难不得不主动大幅削减产能——甚至退出的故事,可以说易如反掌。关键在于,您在参与调研时,听到的都是悲伤的退出故事时,是否心底有过怀疑?为何都是减产的,难道就木有逆势扩张的?

据某些公司调研数据,全国生猪产能去化相当猛烈,有20%以上,甚至40%的说法。

这里有几个问题,请市场参与者深思:

A、某些调研公司数据,为啥总相对于官方数据,更夸张?

关于调研区域的产能去化程度,请参阅以下数据。

云南农业农村厅数据,2022年第1周,该省生猪存栏3565.66万头,峰值。之后连续7周下降,降至谷底第8周的3341.1万头,降幅仅有6.3%,之后开始小幅回升。是不是与调研公司,西南区域动辄2-3成产能降幅差异较大?!

图7:云南生猪存栏与上海生猪和能繁存栏情况

上图7中,可以清晰展示官方对于生猪产能数据掌握的细致程度,可以量化到周度变动。

按照,农业农村部的说法,目前年出栏500头生猪以上规模养殖企业,全部在其统计范围之内(由各地网络填报畜牧业统计监测情况)。

农业农村部畜牧兽医局二级巡视员辛国昌:农业农村部从2008年开始建设“百场(厂)千村万户监测”系统,在全国抽了4000个养猪村和一批规模猪场,从村从场开展监测。这个数会直接上传到中央数据库,当中的各层级可以看数,但是不能改数。

农业农村部还有很多印证的环节,如现在每个月都要对全国7000多家饲料生产企业全覆盖统计一次,对猪饲料还会细分为母猪料、教槽料等种类。该部对全国的5005家生猪屠宰企业亦可做到全覆盖统计。

从2019年9月份开始,我们将年出栏500头或者存栏300头以上的猪场都纳入了全国的直联直报系统,要求做月报。

老孟的态度依旧明确:考虑到延续性、代表性等层面,官方数据更能说明问题;而草根调研可以及时精确的反映市场的最新热点问题;研究市场应该两者兼顾,才能更清晰的认识市场,而非只重视一方,去嘲弄另一方。

也即,用官方数据锁定大方向,然后用调研数据调整最新变动情况,解读边际变动对价格的及时最新变化影响。

B、调研公司的数据,有多大程度的代表性?

据广东农村统计年鉴数据,非洲猪瘟暴发后,广东省年出栏500头以下猪场数量从2017年的52万余家削减到2020年的约15万家,减少了近70%。

2020年,广东省出栏500头以上规模猪场出栏量占全省生猪出栏总量67%左右,年出栏1万头以上规模猪场出栏量占出栏总量比例可达14%。

2021年,广东省生猪出栏3757万头,云南省生猪出栏3851万头。两省生猪出栏数据接近,那广东省的生猪养殖企业数量就可以借鉴。请细思,调研的时候,在西南的代表云南省的几十万户生猪养殖企业,究竟调研了几家公司就可以得出整个西南区域产能下降幅度的数据???

图8:2021年各省区生猪出栏与广东省生猪养殖企业户数情况

7、仔猪价格在4月份快速回暖,10月份前后,肥猪供应有望增加

山东省畜牧兽医局监测:第16周(4月18日-4月24日),本周仔猪价格连续3周反弹。据省畜牧总站监测,截至第16周末,我省仔猪价格为28.41元/公斤,同比降低68.86%,环比升高10.63%。近期仔猪价格持续回暖,主要是行业补栏积极性有所提升。进入4月之后气温快速升高,补栏仔猪成活率高,多数规模场普遍看好下半年行情,于近期购入仔猪育肥有望享受三四季度猪价上涨带来的红利,加之目前外购仔猪成本仍略低于自产成本,外采仔猪育肥可以起到很好的对冲成本作用,提升养殖户补栏积极性。

图9:山东与辽宁仔猪价格情况

辽宁省畜牧业发展中心监测:第17周,该省仔猪价格37.34元/公斤,连续5周环比涨价,环比涨幅15%,较年内低点第12周涨幅32%。

02

需求受到新冠疫情明显抑制

生猪市场分析,因需求数据相对较少,少见对需求透彻些的文章。老孟试图用不同层面的官方数据,对目前猪肉需求做详细些的解析。并且,老孟希望能够做到有图有真相。

1、白条全国主要农批市场走货量,价降量减

农业农村部监测:

2022年2月,全国主要农批白条成交均价20.21元/公斤,同比降幅53.14;白条批发成交量48003吨,同比降幅11.45%;

2022年3月,全国主要农批白条成交均价18.17元/公斤,同比降幅51.57%;白条批发成交量57972吨,同比降幅7.59%。

图10:全国主要农产品批发市场白条价与量情况

该数据,在相当程度清晰展示了,新冠疫情多地散发,对猪肉消费的不利影响。(可惜的是,农业农村部网站改版后,该组数据不再通过农业农村部官网对外发布)

2、猪肉(周度内)日均交易量,图中同比降幅更加明显

农业农村部监测:第11、12、13、14周,周度内生猪交易量同比降幅分别为5.43%、8.28%、18.81%、29.48%。

图11:猪肉交易量情况

该数据,在图形上更加明显的展示,消费同比降低的程度。(可惜的是,农业农村部网站改版后,该组数据不再通过农业农村部官网对外发布)

3、全国猪肉线上销量(三家主流电商淘宝天猫京东)

图12:全国生猪肉和猪排线上销量情况

该组数据,也能在某种程度上揭示消费下降的情况。不过,该组数据只有农批数据的几十分之一,因此,量级上代表性相对差很多。而且从目前国内消费情况分析,该数据对年轻的城镇人口的代表性或许更强一些。

4、新发地白条走货量可揭示新冠疫情对猪肉价格和销量的短期影响

4月下旬,北京新冠疫情局部加剧。导致短期集中备货,新发地白条量价齐升。4月29日,新发地市场白条猪批发平均价是17.75元/公斤,比上周同期涨2.90%;比上月同期涨19.93%,比去年同期降33.02%。第17周,本周日均上市量为2065头,比上周增加16.99%。比去年同期,年同比增加58.0%。

图13:新发地白条成交量与价情况

5、猪肉消费有区域亮点

广东最为国内经济最活跃的区域之一,消费保持旺盛增长态势。

重庆作为传统的高消费区域,仍保持旺盛态势。

图14:广东定点企业生猪月度屠宰量与价情况

03

政策稳情绪、供求边际改善促使价格反弹

1、2022年,国家为了稳定生猪市场,自3月3日至4月29日,分6批,累计拟收储冻猪肉23.8万吨,稳定了市场情绪,扭转了市场甩卖的心态。

2、连续收储,市场生猪抛售态势逐步扭转。

3、随着生猪价格回暖,仔猪补栏热情再起。

4、二次育肥也重现江湖。

5、局部新冠疫情导致局部短期备货,短期需求集中爆发,促使生猪和猪肉价格回暖。

04

河南与四川生猪价格对生猪期货07、09合约的参考

1、理论升贴水

4月29日,大连生猪期货2207合约收盘价16690元/吨。

河南省农业农村厅第17周该省生猪均价14.59元/公斤,2207合约理论基差-2100元/吨、2209合约理论基差-3965元/吨。

四川省发改委第17周该省生猪出场均价14.34元/公斤,2207合约理论基差-3850元/吨、2209合约理论基差-5735元/吨。(已考虑2205合约之后的1500元/吨升水情况)

图15:07和09合约基于河南、四川理论基差价情况

江苏、湖南、湖北、山东等省份都可做出类似的计算。

2、生猪现货历史同期数据参考

参阅历史同期价格数据,老孟个人建议,首先剔除2020年的历史极高值,非瘟+环保造成的超级牛市,极其难得再现。

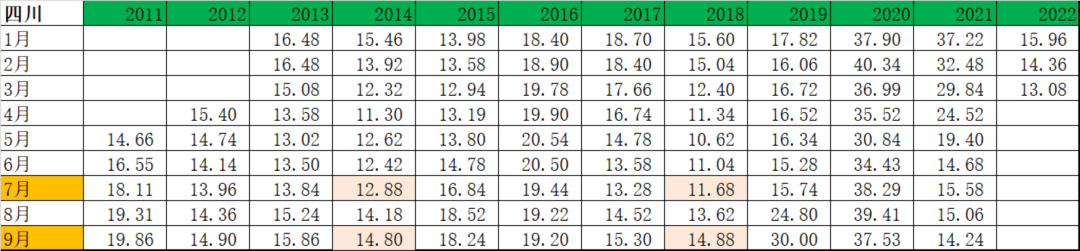

按照4年一次的猪周期理论,2018、2014年数据或许逻辑上更具参考意义。

图16:7月和9月河南、四川生猪现货价格情况

按照逻辑来讲,后期,随着温度迅速上升,猪肉消费或将季节性下降,且新冠疫情有望得到大面积控制,被动留在产地的生猪或将面积集中出栏压力,因此,套保企业参照历史高点价格在07、09合约套保或许更加顺畅。

至于11、2301合约,因离交割期相对较远,季节性需求、疫情等等各种扰动因素相对较多,逢相对低点买入或许更加顺畅。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们