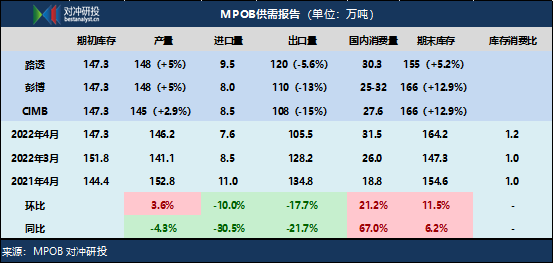

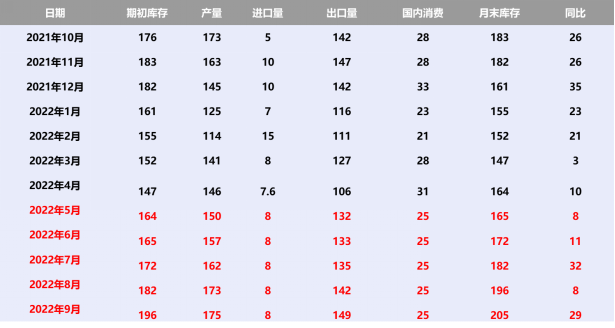

马来西亚棕榈油局(MPOB)发布4月份棕榈油供需数据:产量环比增3.6%至146万吨;进口7.6万吨;出口减17.7%至105.5万吨;消费31.5万吨,4月份期末库存增11.5%%至164万吨。与三大机构预期基本一致,报告影响中性。

下午马来西亚商品部长表示,正考虑削减棕榈油出口税,并计划放缓生物柴油授权的实施,以在食用油短缺之际帮助满足全球需求。马来西亚可能会将该税率从目前的 8 %下调至 4 %- 6 %,最早可能在 6 月做出决定。当前,印尼实行出口禁令、俄乌局势僵持、马来西亚降出口税,均利于马棕出口预期的增加,或打破马棕累库预期。

1

产量恢复进程仍偏慢

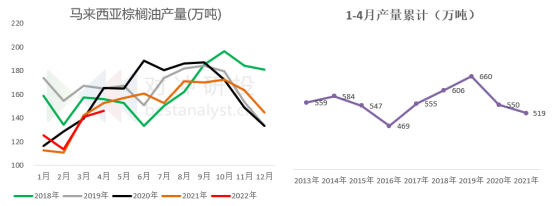

4月产量146万吨,环比增3.6%,同比减4.3%,1-4月累计产量519万吨,仅高于2016年同期的469万吨,同比减31万吨。作物年度10-4月累计1007万吨,同比增34万吨。

马来西亚和印尼政府于 4 月 1 日签署了有关外国劳工的谅解备忘录(MOU),将雇佣32万工人。但恰逢斋月假期,劳工恢复会产量的贡献预计推迟到 5 月底或6 月。不过4月产量仍录得近6年来同期最低水平,除了劳工外,天气、化肥、树龄结构等因素或仍将限制产量恢复。

2

出口创历史同期最低水平

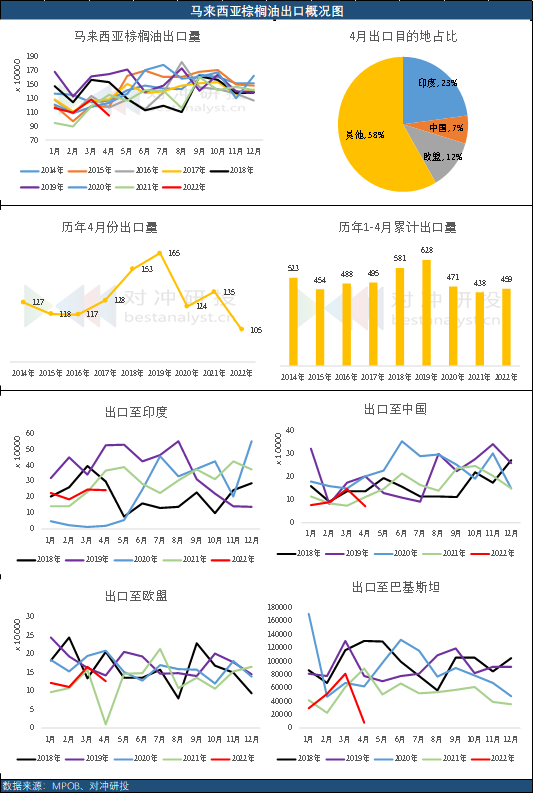

4月出口量105万吨,环比减18%,同比减22%,降至历史同期最低水平。1-4月累计出口量459万吨,同比增21万吨。作物年度10-4月累计869万吨,同比增31万吨。从累计量上来看,截至4月,马棕出口总体维持稳定。

后期印尼出口政策的变动以及俄乌战争对葵油出口的影响将对马棕出口存在较大影响。

1、 印尼出口禁令松动?

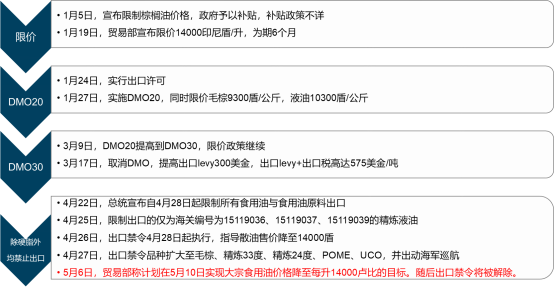

今年来印尼政府为了平抑国内食用油价格,出台了各种政策,目前的政策是禁止除硬脂外的棕油产品出口,硬脂出口占比仅10%。不过即便这样,目前也未听闻减少B30掺混的新闻,或许也侧面说明了印尼对B30政策的坚定。

我们认为出口禁令容易松动的原因,一是库容有限,GAPKI历史数据上最高库存600万吨,2月底库存504万吨,按200万吨的月均出口量,叠加增产季增产,将大幅累库。二是出口禁令难以改变印尼缺低价油而不是缺油的局面,印尼对食用油限价14000盾,而市场价和出口价也大幅高于限价,由于政策没落地反倒催生了腐败行为,从而使得老百姓买不到低价油。而解除出口禁令,对外增加税收,对内落实补贴,则更有利于实现目标。5月9日散油价格17700,据目标14000仍有差距。

2、俄乌局势的发展决定着葵油出口能否恢复

俄乌冲突持续两月有余,葵油供应受阻,如局势继续僵持,叠加印尼出口禁令,则对马棕出口较为有利,反之,如葵油出口恢复,则马棕出口将受到压制。

与印尼政策大不相同的是,今日马来西亚商品部长表示,正考虑削减棕榈油出口税,并计划放缓生物柴油授权的实施,以在食用油短缺之际帮助满足全球需求。马来西亚可能会将该税率从目前的 8 %下调至 4 %- 6 %,最早可能在 6 月做出决定。当前,印尼实行出口禁令、俄乌局势僵持、马来西亚降出口税,均利于马棕出口预期的增加,但这些因素均具备高波动性。

3

累库预期可能被打破

4月期末库存164万吨,环比增11.5%,同比增6.2%。在产量逐步恢复、印尼出口禁令维持时间短、进口国按需采购的假设下,预计马棕将逐步累库至200万吨左右。但正如上述所说,当前印尼实行出口禁令、俄乌局势僵持、马来西亚降出口税,均利于马棕出口预期的增加,那么马棕累库进程将受阻,持续维持低位水平。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们