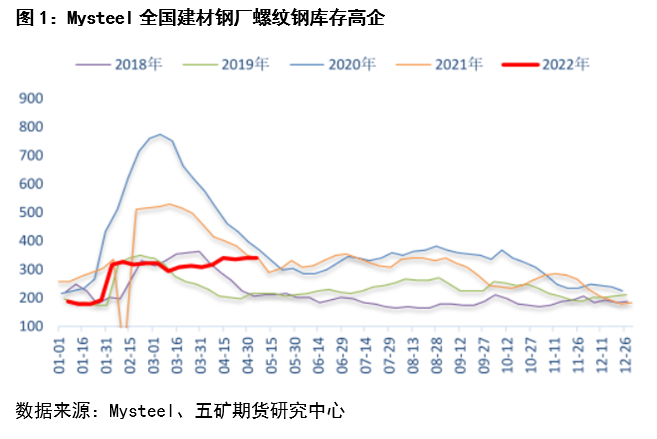

从基本面出发来看,近期钢材库存高位,在钢厂没有减产的情况下,库存压力较大。需求端来看,疫情管控政策坚持动态清零,把疫情防控放在首位,考虑到需求兑现的时间已经不多了,预期心态转弱明显。那么在内需回补预期转弱的情况下,外需也在走弱,海外订单减少,成材压力较大,热卷压力尤为突出。

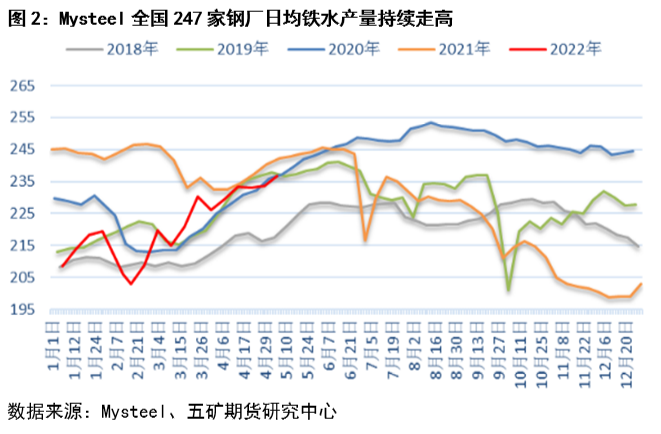

成材需求端现实偏弱+预期转弱,那么缓解矛盾的方式就是在钢厂减产了,以此来缓解成材的供应压力,而就现实情况来看,钢厂并没有明显的减产计划,铁水产量还在持续增加,这也是原料端尤其是铁矿端现货略显强势的原因了。

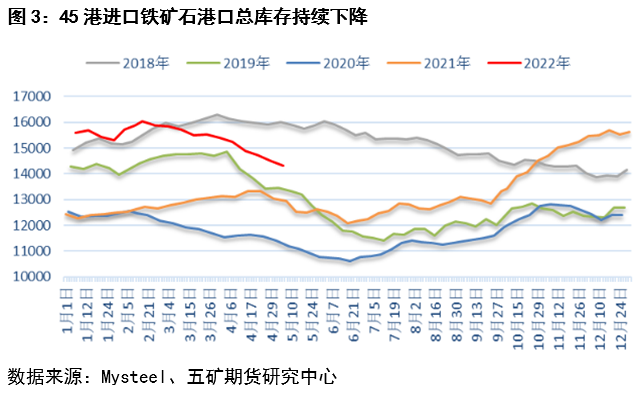

从铁矿端来看,现实基本面数据依旧利好,到港量偏少,钢厂库存偏低,日耗不断回升,库销比也处于中性偏低位置,港口还在去库。那么在如此好的基本面数据下,为何铁矿跌幅最大?可见资金信心大幅衰退,即使现货较为强势,盘面多头也率先撤退,短期拉大的也是基差。那么连铁是否具有持续暴跌的可能性?

根据历史大幅下跌行情整理来看,暴跌需要看到一系列的行为来助推一个大的下跌行情。按照目前的市场情况,后续的持续大幅下跌,需要看到钢厂的减产行为,或许是因为利润长期亏损,或许是因为政策等,那么贸易商坚挺的心态就会转弱,出现抛售的情况,这样期现就会共振,带来一波流畅的下跌,但是我们可以发现,现在的铁矿行情波动巨大,可能根本不会给我们上车的时间,直接一根大阴线就打下来了,那么我们需要知道,后期铁矿是短期的下跌还是周期性的回落。

根据矿山的供应周期来看,近两年处于矿山复产以及新产能落地的周期,供应大概率是上涨的,而就国内的需求来看,政策上是压减粗钢产量,那么生铁的需求最好也是同比不增,理论上来看,铁矿就是处于供过于求的大周期,具体的2022年的平衡表推测出来,也是大概率下半年会逐步累库。那么周期性来看,铁矿后期就是具有下跌的行情,具体的就是时间点的把控问题。我们现在纠结的就是,正常来看,近期应该是处于铁水的季节性高位,并且还会持续一段时间,钢厂不到万不得已是不会在此时减产的,而且今年铁水产量累计同比已经下降了9%,就算继续压减粗钢产量政策,也是压力不大的。因此如果铁矿短期具有明显的减产或者出现港口库存拐点,也就是违背了大家的预期,才会出现期现共振的大幅下跌行情。

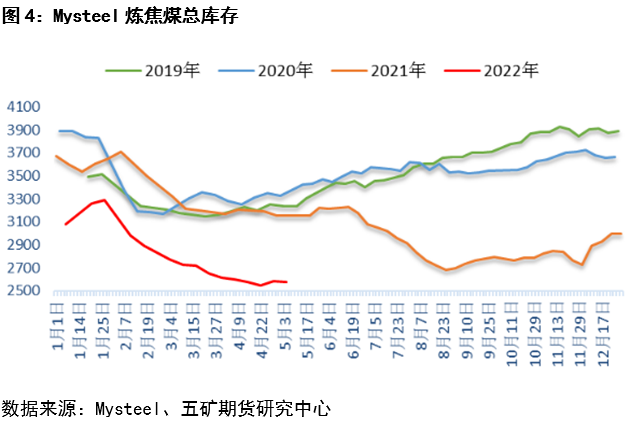

铁矿波动性较大,盘面也是深贴水,除非期现共振,且就其自身的基本面来看,还没到明显的拐点,一直走的都是预期,可能存在反复。那么原料端,其实焦煤基本面已经出现了改变,基本面思路相比铁矿来讲,纠结的更少,思路更为清晰。

前期一直炒作焦煤的都是他的供应问题,在近期供应明显缓解。国内煤产量见底回升,蒙煤通车不断恢复,增至300车以上;俄煤的大量到港;7月还会有tt-甘其毛都铁路通车带来的大幅增量。目前体现的最明显的,是一直去库的各环节焦煤总库存出现了反转,库存止降转累。我们可以对比,今年年后,铁水产量下降的情况下,焦煤总库存还在去化,说明那时候是真的紧缺,而目前,铁水产量还在回升,焦煤已经开始累库3周了,说明确实已经开始过剩了。

利润端来看,产业利润分配也极为不合理,焦煤利润1000+,焦炭利润300+,钢厂没利润,那么从利润重新分配的角度来看,焦煤让利也是极为合理的。目前焦煤国内流拍较多,焦炭第一轮提降也落地,本周估计还会有第二轮,如果伴随着钢厂的减产,焦煤的下跌行情流畅度会更好。

总体来看,盘面负反馈显示了资金对于后期的信心不足,盘面会存在走弱的态势,期现如果共振则会迎来更加流畅的下跌行情,重点关注点依旧在螺纹的需求以及是否会有钢厂减产的情况,留给现实需求回补的时间不多了。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们