01

MTO利润相关

MTO装置

内地MTO装置主要以生产PP与PE为主,多数配套有上游甲醇装置,而沿海MTO装置产品则相对多样化,除了PP与PE还有EO、EVA丙烯腈等产品,一吨PP对甲醇的消耗量大约在3吨左右,不同装置会有一些差异,因此在计算MTO利润的时候经常用PP-3*MA来近似替代。

因内地MTO多数配有上游甲醇生产装置,其对国内甲醇的边际影响较小,而沿海MTO主要以外采甲醇和外采丙烯为主,对甲醇价格较为敏感,且甲醇为港口定价,因此沿海MTO装置的运行情况对甲醇价格的走势分析有比较重要的参考意义。

从近年来看,甲醇下游的消费结构出现比较明显的变化,MTO对甲醇的消耗量从2015年之后开始逐年增加,当前甲醇制烯烃占甲醇下游的消费已超过50%,因此对MTO利润的分析在甲醇价格的判断中就显得尤为重要。

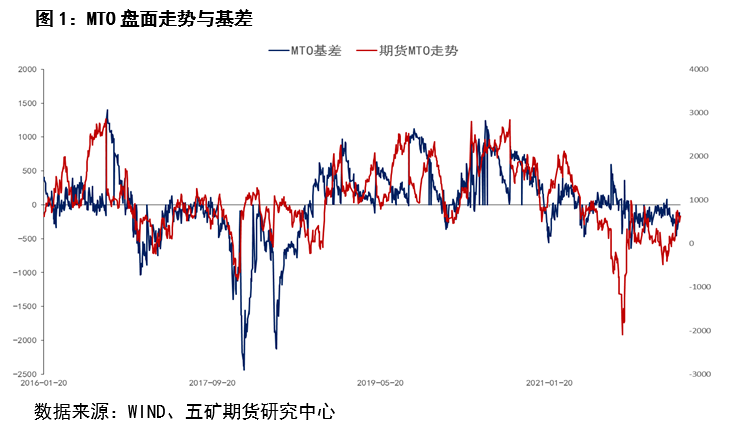

当前MTO利润位置

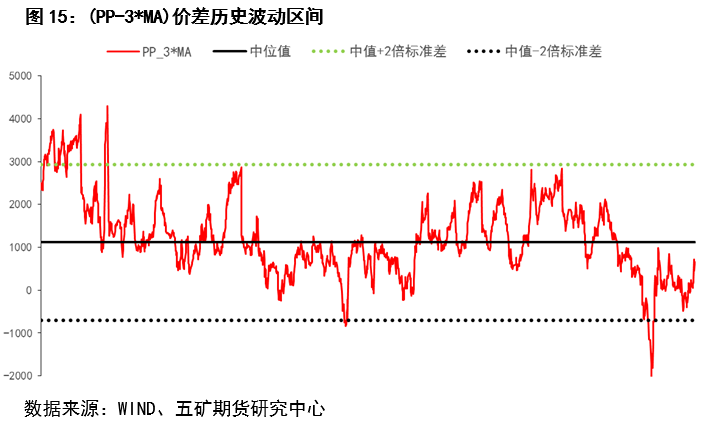

从图中可以看出MTO利润从2016年之后开始逐步走低,到2018年年底开始拐头向上,而后在2021年之后又开始拐头向下,与甲醇的涨跌周期基本保持相反方向。

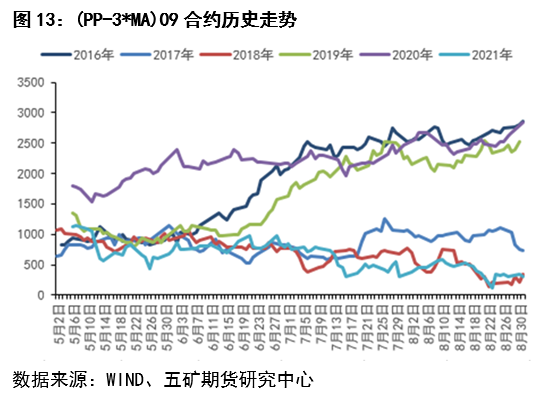

随着近期MTO价差的明显修复,盘面PP-3*MA历史百分比排位从10%上涨到30%左右,从09合约的历史走势来看,当前已经修复到中性位置,盘面PP-3*MA基差在-170左右,历史百分比排位在26%,基差偏弱.虽然当前沿海MTO利润依旧处于往年同期相对低位,但近期随着甲醇价格的下跌已经出现明显修复。

MTO利润与甲醇、PP的相关性

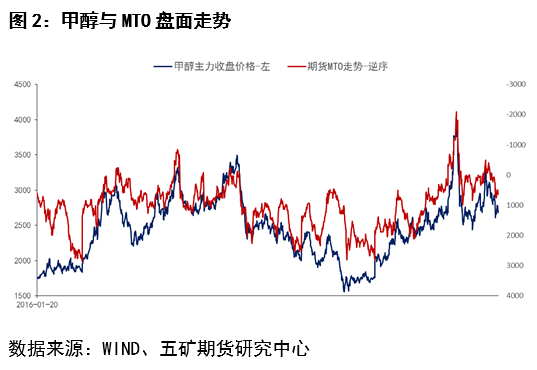

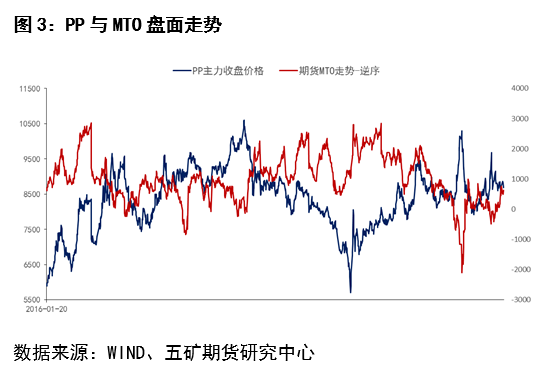

甲醇价格与MTO利润具有明显的负相关性,其相关系数达到-77%,而PP盘面价格与MTO利润的相关性就表现得非常差,两者甚至表现为弱负相关性。

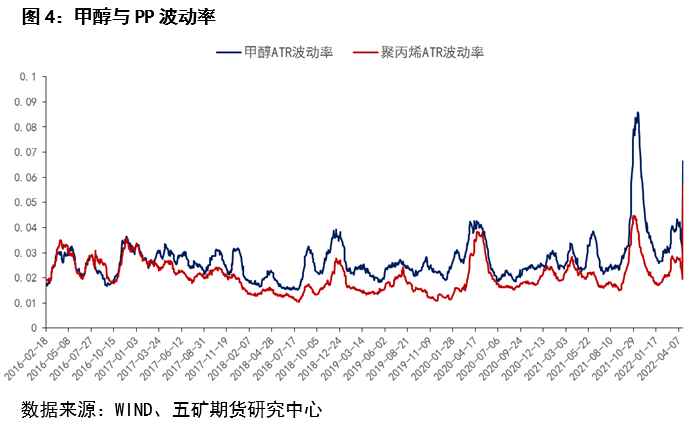

综合分析可以发现,甲醇与PP在趋势性大涨和大跌行情时其波动率都出现明显的同步性,而甲醇的波动率要明显大于PP的波动率,主要原因是甲醇为液体化工品,其生产和存储的要求高于PP等固体化工品,因此其价格波动也相对更为剧烈。另外一方面,相对于甲醇,PP的生产链条更长,工艺更为多样化,原油、煤炭等原料价格的传导也相对较为滞后,因此其波动率要明显小于甲醇。因此可以发现,在MTO利润的分析中,对于甲醇价格的方向判断就显得尤为重要。

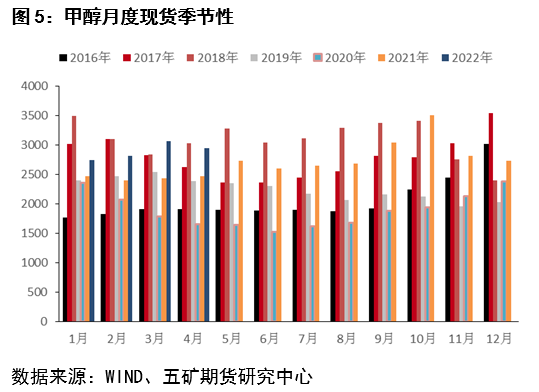

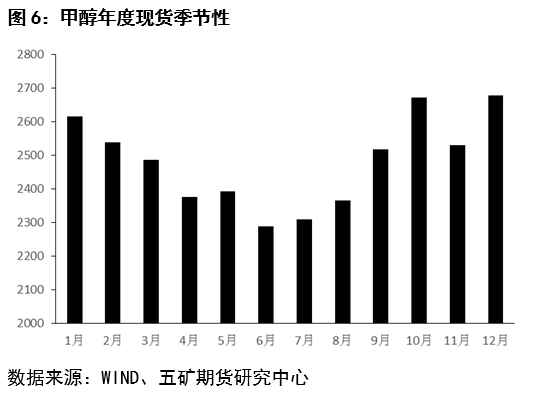

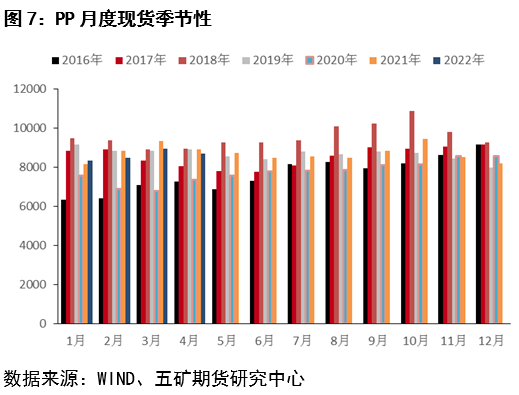

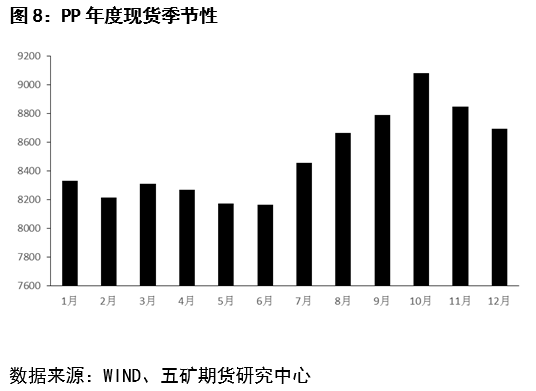

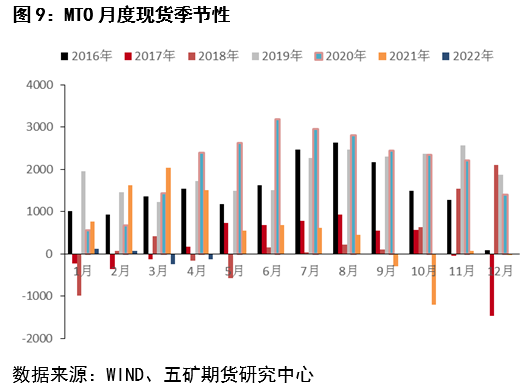

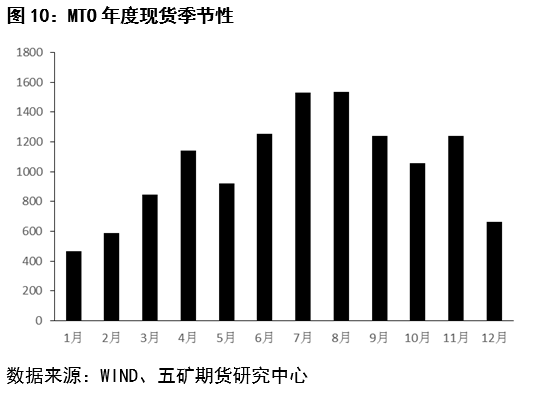

MTO利润季节性分析

从MTO利润的季节性变化可以看出,其价差呈现出中间高两头低的特点,这与甲醇供需的季节性变化有很大的关系。

冬季国内甲醇焦炉气与天然气装置限产,外盘降负荷,供应端整体缩量明显,价格有支撑,走势整体偏强。6到8月为MTO利润高点,此时甲醇开工一般维持相对高位,供应充足,而传统下游季节性走弱,需求减少,库存累积,价格走弱。

PP在7-10月现货价格更容易走强,主要原因为金九银十旺季以及PP秋季检修带来的影响,因此甲醇与PP的季节性强弱关系导致了MTO利润出现季节性变化。但是要注意盘面与现货会有一些差异,因主力换月之后交易逻辑就会切换到对应的主力月份。

02

MTO交易策略

交易策略

(PP-3*MA)价差的高价多出现在09合约,从历年来看,出现高价差的年份,在进入交割月之前往往都维持在相对高位,较少出现反向做空价差的机会。

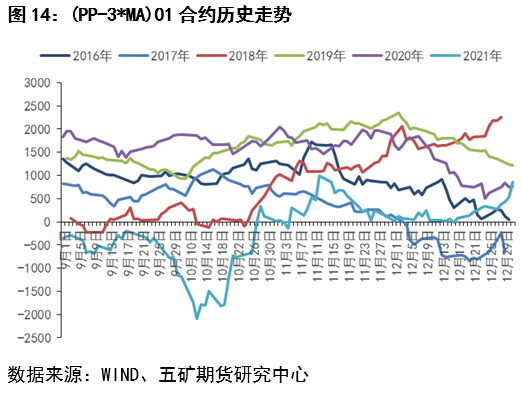

当09合约(PP-3*MA)价差走高之后,01合约价差往往会跟随走高,高点多数为7-8月份,这个时候可以关注01合约(PP-3*MA)价差做空的机会。

(PP-3*MA)价差低位多出现在01合约,当距离交割月较远时(两个月以上),如果出现(PP-3*MA)的极端低位,那么可以关注在甲醇冬季炒作过后的(PP-3*MA)价差修复做扩的机会。

从中长期来看,PP在大投产背景下供依旧是过剩的格局,而甲醇已经处于投产周期尾声,中长期来看其为化工板块中基本面预期相对较好的品种,因此(PP-3*MA)依旧为逢高做空的格局。当前(PP-3*MA)的09合约价差出现明显修复,往年在09合约上MTO利润也有季节性走高的表现,09价差的走高带动着01价差的走高。因此后续可以关注09价差修复之后的01价差做空机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们