今年以来,海外天然气价格在去年四季度水平高位波动并受俄乌冲突影响一度大幅上涨,欧洲地区锌冶炼企业成本高企,冶炼企业继续降负运行,海外缺口背景下,成本一度持续上涨加剧市场对进一步减产的担忧,伦锌震荡上行至4500美元/吨附近水平。另一方面,国内虽然矿供应偏紧,锌锭产量短期难以大幅上行,但需求受疫情影响亦延续去年四季度以来弱势,并且需求走弱幅度远超供应,使得春节后国内累库幅度远超季节性。外强内弱背景下锌锭内外比价逐渐拉大到出口开始盈利,但受出口渠道、物流、海外高升水无法锁定等因素限制,出口窗口打开后锌锭出口却迟迟未现,直到五一前后才有少量出口。3月底以来受出口预期、国内基建预期等强预期推动,沪锌在弱现实下亦出现大幅上涨。五一节前,受宏观层面联储加息临近、海外高通胀下衰退担忧加剧,以及国内出口后海外缺口弥补等因素影响,伦锌出现大幅调整并在两周内下跌超15%。

展望未来,我们认为海外成本支撑或仍会存在,但4000美金/吨附近价格水平已包含较强的减产预期(该价格冶炼盈亏水平,实际减产幅度或不及预期),若海外成本不出现大幅上行,伦锌在国内出口、海外需求回落下有回调压力。沪锌稳增长预期或仍可期待,但实际兑现前预期的摆动或仍较为剧烈,国内短期比价看仍有一定估值优势,对绝对价格相对谨慎,相对更加看好内外比价回归。

一、海外冶炼减产情况

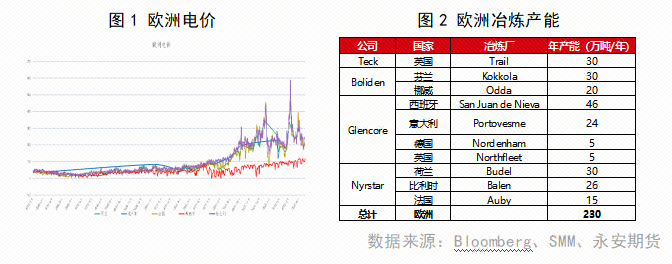

21年以来,欧洲能源价格持续高位,去年四季度至今现货平均电价基本都在200欧元/MWH以上波动。受欧洲能源成本高企影响,去年四季度开始,以托克、嘉能可为代表的部分冶炼厂开始宣布降负荷生产。从欧洲锌锭冶炼产能来看,总产能为230万吨,在比利时、法国、意大利等高电价地区的冶炼厂有减产的风险,由于Teck、Boliden、Glencore均公布财报数据,因此实际我们可以根据这几家财报减产情况来大致估计托克旗下Nyrstar四季度及一季度具体减产情况。

从已经发布的财报数据来看,嘉能可在高冶炼成本地区产能占比最大,嘉能可2022年一季报锌锭产量17.9万吨,环比下降1.65万吨,同比下降2.36万吨,2021年四季度产量19.55万吨,同比下降0.81万吨。Boliden冶炼厂主要在北欧的芬兰和挪威,相对成本更低,从公布的财报数据看,Boliden去年四季度产量同比下降1万吨后,22年一季度产量同比开始转为正增长。泰克资源的Trail冶炼厂位于英国,英国整体电价中枢也低于欧洲平均水平,因此我们能看到Trail2022年一季度产量环比小幅下降0.5万吨。从上述三家冶炼厂减产情况来看,我们能够清晰的看到,高电价对欧洲冶炼的确存在扰动,如果我们将托克与嘉能可对标,嘉能可欧洲产能80万吨、托克71万吨,粗略估计托克一季度产量下降2万吨左右,因此欧洲一季度因冶炼厂减产带来的供应损失大致在6万吨左右。需要注意的是,根据托克集团发布的财报,托克欧洲冶炼厂能源来源包含一半左右的可再生能源,并且Nyrstar也配套有一定的储能设备,能够对能源进行错峰利用,实际冶炼成本应该低于现货电力价格。

此外,我们可以根据大致的成本利润水平去推算二季度欧洲冶炼减产情况,由于受俄乌冲突影响,海外化肥相关硫磺、硫酸价格大幅上涨,锌冶炼副产品硫酸价格较高,假设二季度天然气需求淡季情况下平均电价维持在200欧/MWH附近水平,按盘面锌价4000美金/吨计算,欧洲冶炼厂整体处于盈亏平衡附近,若考虑欧洲仍有400美金/吨左右的高现货升水,冶炼厂已有一定盈利,按当前利润线性外推二季度欧洲锌锭减产幅度或低于一季度,即当前市场价格已包含了一定的减产预期,后期需要关注欧洲是否会存在减产不及预期的情况。

二、国内当前基本面情况

国内来看,锌整体供需双弱,一方面是由于矿短期供应仍偏紧,进口矿由于内外比价问题进口亏损,因此光靠国产矿锌锭产量难以大幅提升。另一方面,受地产及基建拖累,锌锭需求自21年四季度以来整体处于弱势状体,22年一季度受国内疫情封控趋严影响,国内锌锭需求亦出现较为明显下滑,从表观需求及下游各端开工率等数据来看,一季度整体出现15%左右同比负增长,供需双弱下,国内整体仍处于过剩状态,国内一季度累库幅度远超季节性。但一季度锌锭价格却仍创新高,市场主要基于两大预期,一是国内稳增长预期下基建发力的预期,二是内外比价打到出口盈利后的出口预期。根据上述对欧洲减产情况的分析,我们大致可以看到,欧洲一季度供给损失大约在6万吨,若考虑这部分缺口都有国内出口弥补(实际可以通过LME仓库转移,并不一定全部由国内出口),我们预估国内未来锌锭出口的时间大致为2-3个月,后续出口能否持续需要动态看内外平衡状况。国内需求我们假设从5月开始环比逐月改善,到年末假设当月表观消费同比能达到10%左右正增长,国内平衡表来看,的确能出现去库改善。

但需要注意的是,我们对国内稳增长需求发力的方向仍环抱期待,但基于当前的疫情管控现状,稳增长带来的实际需求增长幅度需要谨慎。市场对出口的预期是基于当前海外成本支撑带来的内外价差线性外推的,需要考虑海外减产是否会不及预期、需求是否会出现下滑,当前市场对基建及出口预期是有较为充分的预期,我们需要注意未来该预期摆动造成的价格的波动。

三、总结

一季度以来锌锭价格大幅上涨,核心矛盾在于海外,海外的核心矛盾在于俄乌冲突带来的能源价格上涨,海外锌价在成本支撑逻辑下已打入一定的减产预期,在电力成本和副产品收益固定假设下,需要关注二季度欧洲锌锭减产幅度是否会环比下降,从而打破市场对欧洲供给收缩带来的短缺预期,并且该预期打破后会影响国内锌锭出口幅度和持续时间。国内锌锭一季度在弱现实背景下被动跟随海外上涨创出新高价格,但短期现实基本面并未发生较为明显改变,价格上涨主要受预期推动,五一前后价格大幅下跌主要也源于预期波动。我们对国内稳增长带来的基建发力预期仍有一定期待,但从一季度欧洲减产幅度看,国内锌锭出口持续时间或不会特别长,因此需要注意预期摆动带来的价格波动。未来价格方面需要注意三方面预期的变化,一是海外矿恢复能否改变国内矿进口亏损从而改变市场对国内锌锭产量难以大幅提升的预期,二是国内基建发力带来的需求预期是否会有变化,三是国内锌锭出口带来了国内平衡表改变的持续性。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们