一、行情回顾

上周沪铝震荡偏强,价格重心明显上移。周初电解铝社会库存小幅去库,叠加国内情绪有所改善,铝价小幅反弹。周中部分获利盘离场,铝价出现小幅回落。周四电解铝社会库存再次录得下滑,同时市场传出印尼禁止铝土矿出口消息,铝价再次反弹。截止目前沪铝06合约报收20855元/吨,周涨幅3.48%。

二、价格影响因素分析

1、国际宏观:美联储表态继续偏鹰,但景气周期已经边际下滑

受工厂报告订单和发货量减少影响,5 月纽约联储制造业指数意外收缩,这是三个月来的第二次。周一数据显示,5 月纽约联储制造业数据从一个月前的 24.6 下降至-11.6,创 2020 年 5 月以来新低,大幅不及市场预期的 17,且低于零的数据表明经济萎缩。

由于企业面临原材料成本上涨和需求放缓,美国房屋建筑商信心本月出现自疫情刚结束以来的最大跌幅。公布的数据显示,美国 NAHB 房产市场指数录得自 2020 年 4 月以来的最大降幅,该指数已连续 5 个月下降。

欧元区 4 月调和 CPI 终值同比上升 7.4%,核心调和 CPI 同比终值上升 3.5%,近期天然气和电力价格飙升的延迟传递将使欧元区通胀率在 2022 年上半年保持在 2%以上。

美国 5 月 14 日当周首次申请失业救济人数激增至 21.8 万人,超过 20 万人的市场预期,升至 1 月中旬来近四个月最高水平。同时公布的费城联储制造业指数以及咨商会领先指标均出现了下滑,高频数据皆显示美国经济下行压力开始显现。。

2、国内宏观:5 年期 LPR 下调 15 个基点,全国房地产政策有所松动

2022 年 5 月 20 日,央行公告称 1 年期贷款市场报价利率(LPR)保持 3.7%不变;5 年期以上 LPR 下调 15 个基点至 4.45%。

5月 15日,央行和银保监会调整首套房贷利率下限为不低于相应期限贷款市场报价利率(LPR)减 20个基点。截至 5月 18日,已有天津、郑州、济南、苏州、宜宾、无锡等地下调首套房贷利率。杭州放宽二手房购房政策,落户未满 5年可直接购买,非本市户籍缴满 12个月社保可购;东莞允许多孩家庭,新增购买一套住房;成都近郊已购住房不计入中心城区购房时名下住房总套数计算。

全国政协召开“推动数字经济持续健康发展”专题协商会。会议提出,打好关键核心技术攻坚战,支持平台经济、民营经济持续健康发展,处理好政府和市场关系,支持数字企业在国内外资本市场上市,以开放促竞争,以竞争促创新。

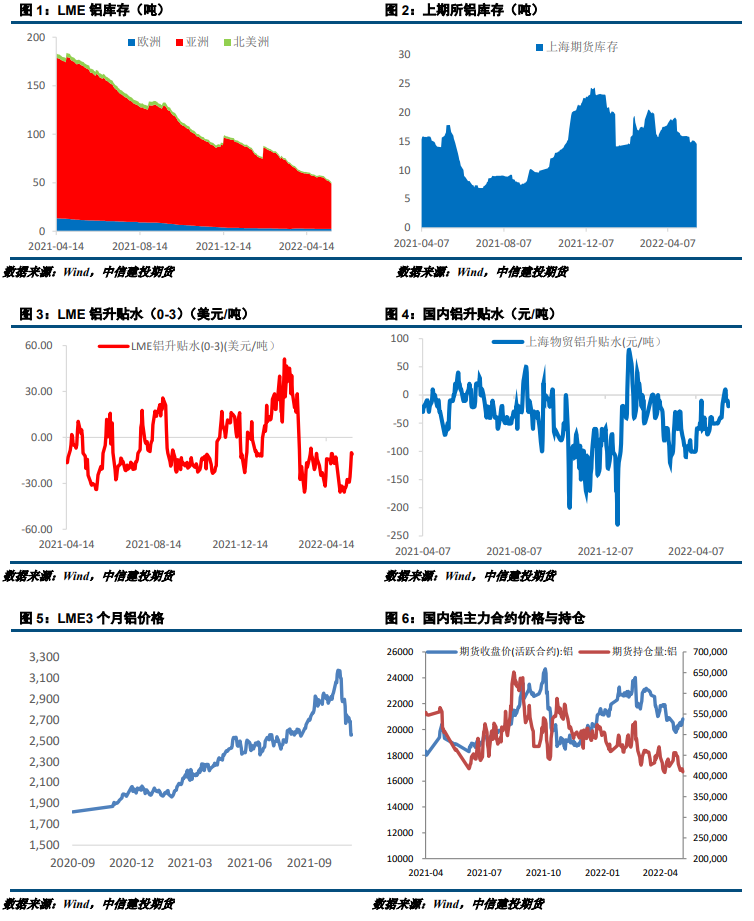

3、库存情况:电解铝库存周度去库3.8万吨

5月22日,国内电解铝社会库存:上海地区5.7万吨,无锡地区44.1吨,南海地区22.2万吨,杭州地区5.7万吨,巩义地区8.5万吨,天津8.0万吨,重庆0.6万吨,临沂1.7万吨,消费地铝锭库存合计96.5万吨。电解铝库存本周库存持续处于降库趋势,各地出货顺畅,贸易商出货积极性尚可。

4、持仓情况:持仓量小幅减少

截至5月20日,上期所铝总持仓409989手,较上周428618减少18629手,上周铝价触底反弹,总持仓量小幅减少,以空头减仓为主。

三、结论与操作建议

目前宏观避险情绪仍存,基本面有所改善。供应端压力仍存,但高成本支撑长期有效,这决定2季度铝价下限不会太低。消费则表现出明显韧性,在华东地区完全解封之前,市场将持续交易消费转好预期。而库存的持续去化,使得消费改善无法证伪,短期沪铝仍有反弹动能。LME库存的持续去化,以及注销/注册仓单比的提升,使得伦铝存在潜在逼仓风险。短期操作上建议逢低做多为主。

策略

宏观风险仍存,基本面边际改善。预计06合约下周波动区间20500-21500元/吨,操作上建议逢低做多为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们