一、双焦估值

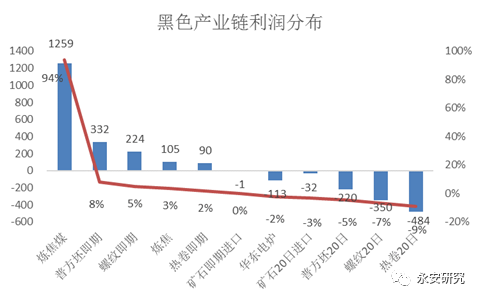

5月以来,炼焦煤现货跌幅600左右,焦炭第三轮提降全面落地,但从现货利润分布角度来看,炼焦煤仍然占据黑链绝大部分利润,焦化厂因其产能相对过剩问题,利润较低,但没有明显向上驱动,下游吨钢20日利润亏损幅度达到350元以上,因此从现货角度来看,双焦估值依然偏高。

图1:黑色产业链利润分布

数据来源:Wind资讯,钢联云终端,汾渭,永安期货研究院

盘面角度来看,4月下旬以来,双焦盘面经历了大幅下跌,但与黑色其他品种的比值并未发生明显变化。盘面焦化利润依然处于低位水平,螺焦比、卷焦比、矿焦比均处历史同期偏低水平,显示出市场对焦煤端成本支撑的认可。但若焦煤基本面发生变化、铁矿无明显向上驱动,高炉成本将会明显下移,黑色现货再次出现一波负反馈的概率将加大。

图2:盘面比值

数据来源:wind资讯,大连商品交易所,上海期货交易所,永安期货研究院

二、供应端:增量超预期,量变引起质变

1、炼焦煤供给端

炼焦煤供给端三大增量均不同程度超市场预期。往后看,在政策端保煤炭供应大力推进下,炼焦煤供给端难以出现明显减量,预计仍以缓慢增加为主,炼焦煤供给端预计将实现由量变到质变的跨越。

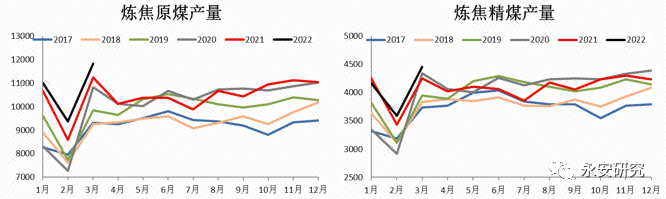

(1)国产煤。

根据汾渭统计数据,1-3月炼焦原煤产量同比增5.7%,其中3月同比增5.2%;1-3月炼焦精煤产量同比增2.26%,其中3月同比增4.8%。根据统计局数据,1-4月原煤产量同比增长10.5%,其中山西、陕西、内蒙古、新疆4省份的原煤产量同比分别增长9.9%、5.8%、14.6%和29%。市场对数据的可信度存在较大争议,但在“保供稳价”大基调下,我们相信国内煤产量即使未能如数据显示的那样增长明显,但大概率是向数据靠拢的。

图3:炼焦煤国内产量

数据来源:汾渭,永安期货研究院

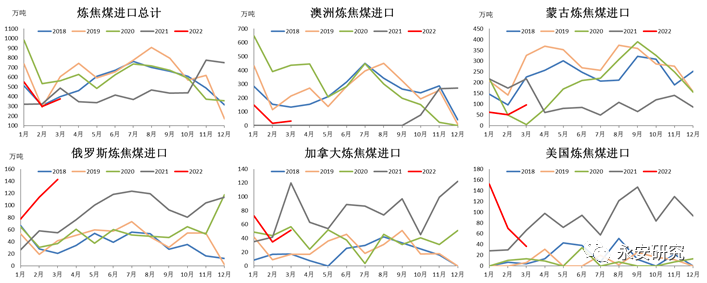

(2)进口煤。

年后以来,海运煤价格大多数时间里处于倒挂状态,市场各大机构平衡表普遍对其进口量进行了大幅调减。但走到现在,我们发现海运煤减量并未有大家预估的那么大,如4月加拿大煤进口量出现了明显正增长,俄罗斯煤也明显超市场预期。

图4:炼焦煤进口量

数据来源:汾渭,海关总署,永安期货研究院

海关总署最新数据显示,4月我国进口焦煤425.6万吨,同比增加22.2%、环比增加13.1%。与去年同期相比,4月自俄罗斯进口增加124.2%至170.7万吨、自加拿大进口增加29.4%至81.6万吨、自蒙古进口增加112%至130.8万吨。与今年3月相比,自俄罗斯进口增加19.5%、自加拿大进口增加57.5%、自蒙古进口增加35%。

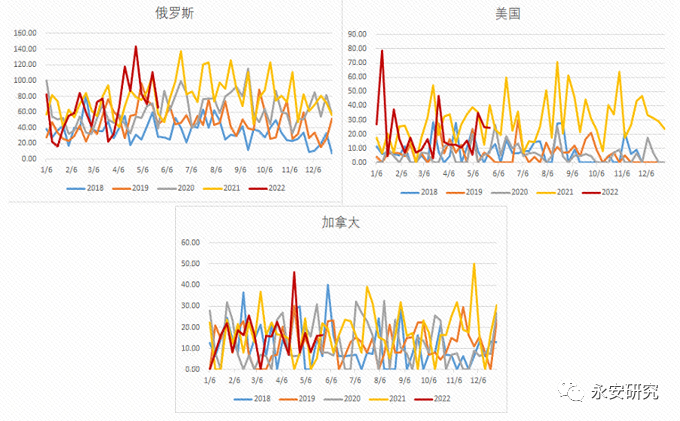

图5:中国煤炭到港

数据来源:路透,永安期货研究中心,永安期货研究院

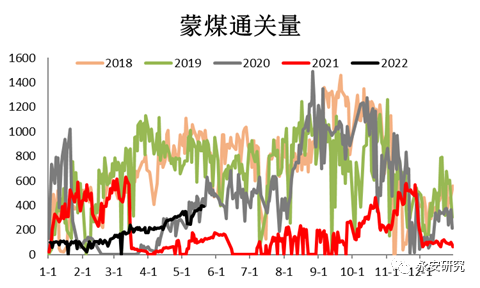

当前甘其毛都口岸通关车数仍在缓慢增加中,目前已增至接近400车/天,市场预期按照当前口岸通关效率,上限可达到500车/天,另外策克口岸计划于5.25开启通关,初始阶段日通关车数在30-50车,后续逐步增加至100-120车。闭关前策克口岸通关最高值可达997车,单日蒙煤进口量超10万吨,因此蒙煤后续通关仍有大幅增长空间,但疫情带来的不确定性较大。

图6:蒙煤通关量

数据来源:汾渭,永安期货研究院

2、焦炭供给端

焦炭产能相对充足,依然不是制约焦炭产量的因素。年后以来,焦炭产能处于持续净增加过程中,根据Mysteel测算,1-4月累计净增加焦化产能1065万吨,且根据我们了解,近期也有大量新投产焦炉。

表1:2022年焦化产能新增淘汰统计(单位:万吨)

数据来源:Mysteel,永安期货研究院

随着焦炭的连续提降,焦化利润出现一定程度收缩,但整体利润尚可,且化产利润丰厚,短期不存在大幅减产驱动,预计产量的变化仍然是跟随煤炭端为主。

图7:焦炭利润和产量

数据来源:钢联云终端,永安期货研究院

三、铁水进入顶部区域,中短期难以出现明显减量,长期下降空间较大

1-4月废钢添加比均值降至16.6%,若5-12月维持此低位水平,全年粗钢平控、减产3000万吨、减产5000万吨不同条件下,对应铁水同比+3.4%、-1%、-4%,钢联口径去年5-12月铁水均值为223(6月中旬达到最高点245后一路下降),因此分别对应钢联铁水口径的231、221和214。

截至5月20日,钢联口径铁水已达到239.53万吨/天,且根据钢联调研,六月仍有10座高炉计划复产,1座高炉计划停产检修。日均折算后,若如期停复产,则预计6月日均铁水产量将会增加3.5万吨/天至242.6万吨/天。

目前钢厂由于种种原因,自主减产动力依然较弱,在行政性限产落地之前,中短期钢厂大概率仍将维持当前高铁水水平。但时间拉长之后看,240左右的铁水大概率是下半年峰值水平,铁水高位维持时间越久,后面下降的空间或将越大。

图8:日均铁水产量

数据来源:钢联云终端,永安期货研究院

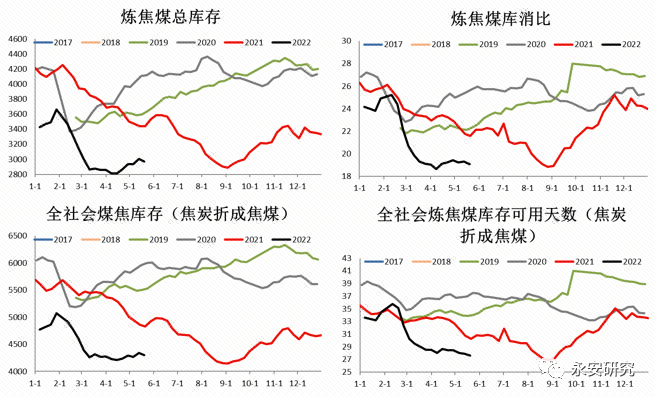

四、双焦库存

从以上分析可以看出,当前双焦供给端主要由炼焦煤决定,炼焦煤供给增量已经超过市场预期,后续仍有进一步增加空间,而铁水进入年内高位水平,在如此高需求背景下,双焦库存却并未出现非常明显的下降,现货价格下跌之后的反弹动力也明显不足,这意味着炼焦煤铁水平衡点大概率已经上移至230以上水平,未来随着供需层面的持续好转,炼焦煤硬缺口或将不复存在。

图9:双焦库存

数据来源:钢联云终端,永安期货研究院

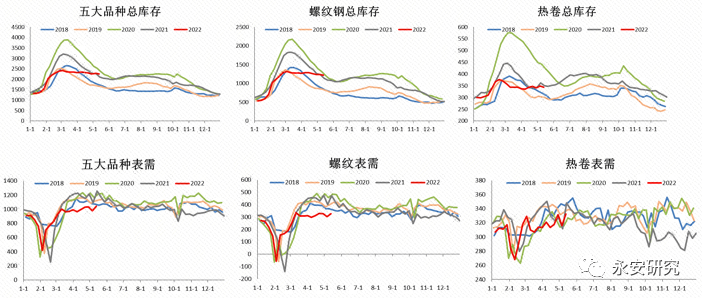

从下游钢材角度来看,当前成材高库存、低利润,且即将进入淡季,即使对疫后需求抱有期待,当前现货也跟涨乏力,钢厂资金压力逐步加大,不论是从钢厂补原料库存力度角度,还是打压炉料的意愿角度,均对原料形成较大利空,叠加焦煤自身供需面的量变走向质变,焦煤端对成材的支撑大概率将越走越弱。

图10:钢材库存和需求

数据来源:钢联云终端,永安期货研究院

五、风险点

双焦供给端超预期大幅缩减;终端需求超预期向好

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们