01

铜精矿

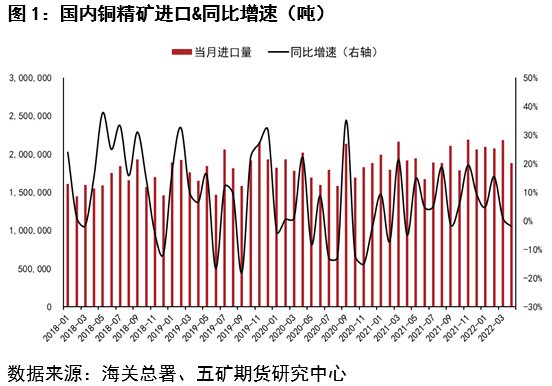

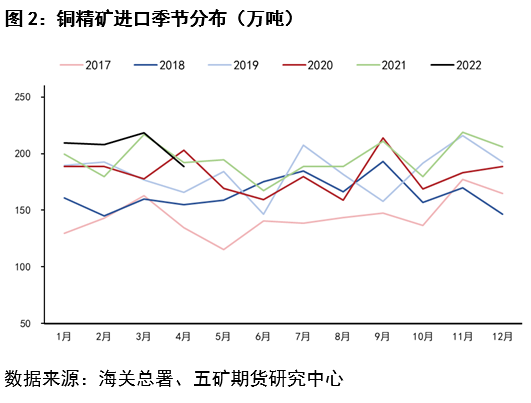

4月份我国进口铜精矿188.4万吨,环比减少13.8%,同比下滑1.9%。进口下降的主要原因是国内疫情防控造成到港数量减少。1-4月我国累计进口铜精矿787.8万吨,同比增长4.5%。

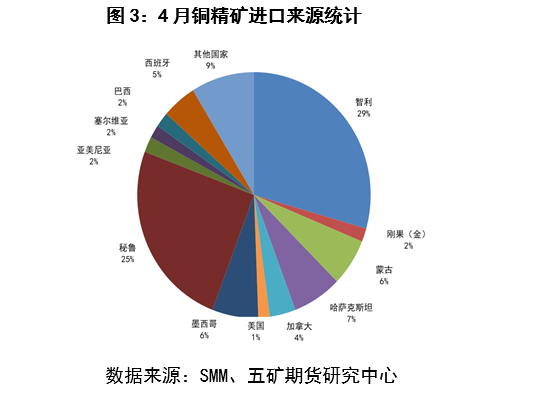

智利、秘鲁、哈萨克斯坦、墨西哥和蒙古是最大的铜精矿进口来源国,4月份来自上述5个国家的进口占比约73%。当月来自秘鲁、哈萨克斯坦及蒙古的进口同比增幅较大,而来自智利和墨西哥的进口同比降幅较大。此外,来自西班牙、加拿大、巴西、刚果(金)和塞尔维亚的铜精矿进口也出现较大幅度增长,来自美国、俄罗斯、印尼和巴拿马的进口则显著下降。

进入5月,疫情对物流影响减弱,叠加国内冶炼需求回升,铜精矿进口有望重回同环比增长。

02

阳极铜

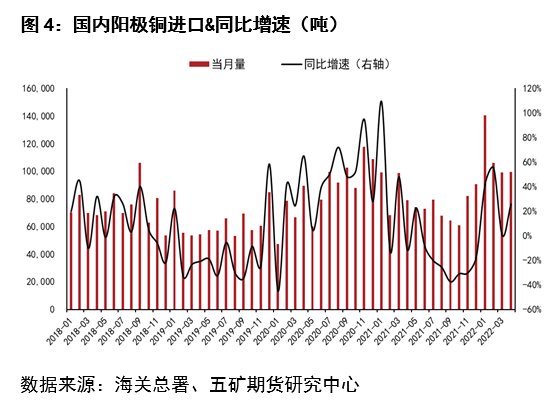

4月份阳极铜进口量为10.0万吨,环比微增,同比增长25.8%。由于去年同期基数较小,阳极铜进口得以增长。1-4月我国累计进口阳极铜44.5万吨,同比增长28.8%。

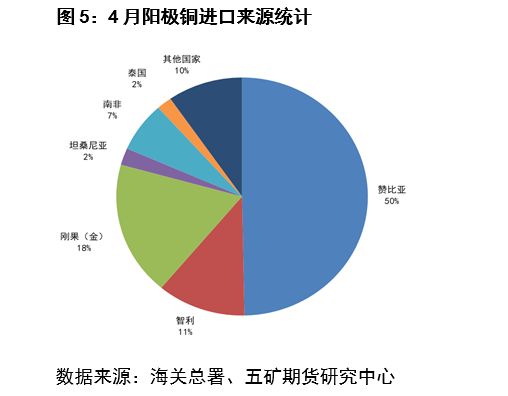

赞比亚、刚果(金)、智利和南非是我国阳极铜主要进口来源国,4月份来自上述4个国家的进口占比约86%。当月来自赞比亚、智利和刚果(金)的进口均显著增长,而来自南非的进口有一定程度下滑。

5月份在低基数背景下,阳极铜进口量有望延续同比增长,环比预计相对平稳。

03

再生铜

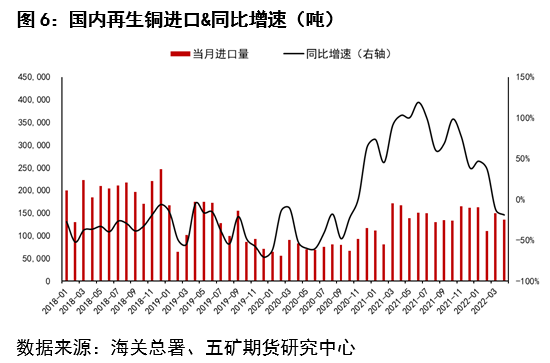

4月我国进口再生铜(铜废碎料)13.5万吨(实物吨),环比减少9.7%,同比降低19.2%。进口减少因内外比价不利于进口且物流受疫情影响。1-4月我国累计进口再生铜53.1万吨,同比增长5.0%。

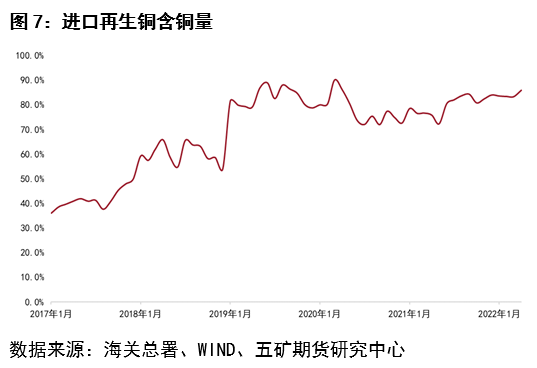

4月进口再生铜平均含铜量约86.0%,1-4月进口再生铜平均含铜量约84.1%。按照进口量和含铜量估算,4月我国进口再生铜约11.6万吨(金属吨),较去年同期减少约1.1万吨;1-4月进口再生铜46.9万吨(金属吨),同比增加约5.7万吨。

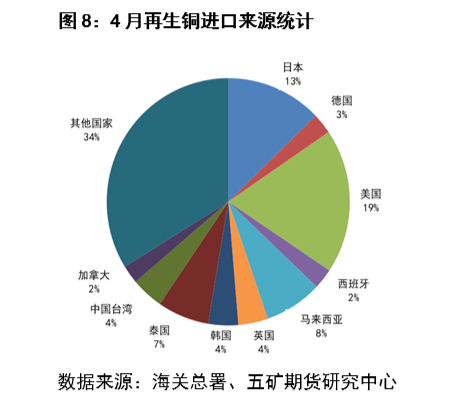

美国、日本、马来西亚和泰国是我国再生铜进口的主要来源国,4月份来自上述4个国家的进口占比约47%。与去年同期相比,4月份来自日本、马来西亚、韩国和中国香港的进口降幅较大,而来自美国和欧洲国家的进口则呈现一定的增长。

进入5月,随着内外比价关系改善及疫情影响减弱,再生铜进口预计环比增加。

04

精炼铜

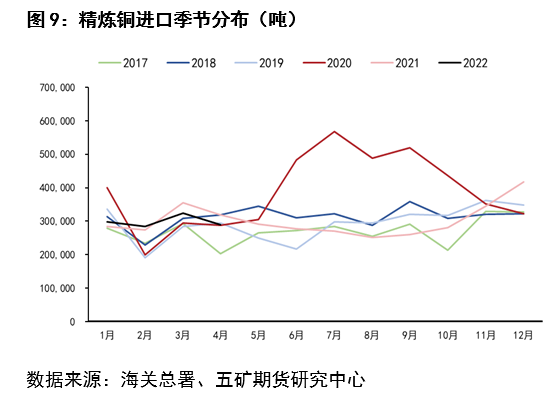

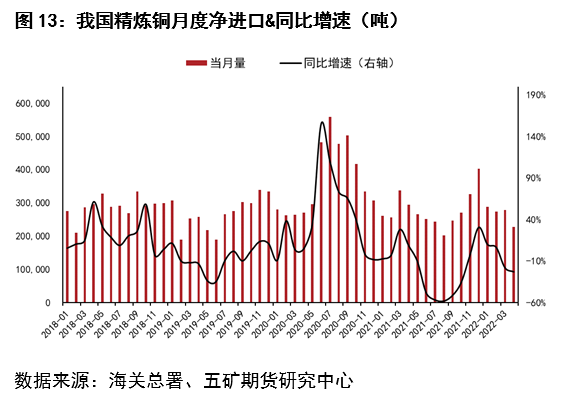

4月份精炼铜进口量为29.0万吨,环比减少10.5%,同比下降9.3%。进口减少主要原因在于前期进口亏损较大,且疫情造成到港数量减少。1-4月我国累计进口精炼铜119.6万吨,同比下滑2.9%。

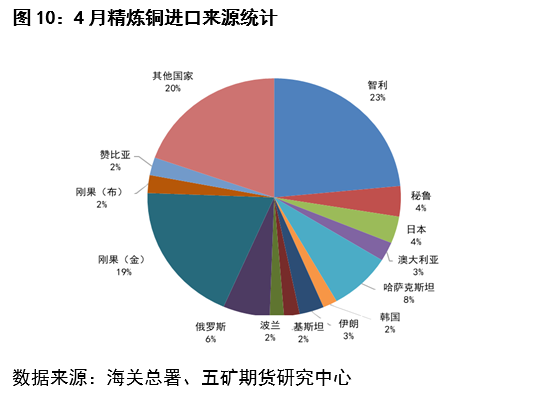

智利、刚果(金)、哈萨克斯坦、俄罗斯、秘鲁和日本是我国精炼铜进口的主要来源国,4月份来自上述6个国家的进口占比约64%。当月来自智利、刚果(金)和秘鲁的进口同比增加,而来自俄罗斯和日本的进口同比降幅较大。除此之外,4月来自伊朗和赞比亚的进口增幅也较大,来自澳大利亚的进口则大幅下降。

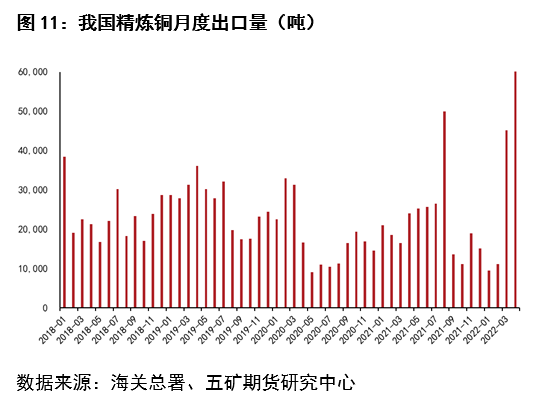

出口方面,我国4月出口精炼铜6.1万吨,环比增加1.5万吨,同比增加3.7万吨。前期进口大幅亏损是刺激出口增多的主要原因。1-4月精炼铜累计出口量12.7万吨,较去年同期增加4.7万吨。

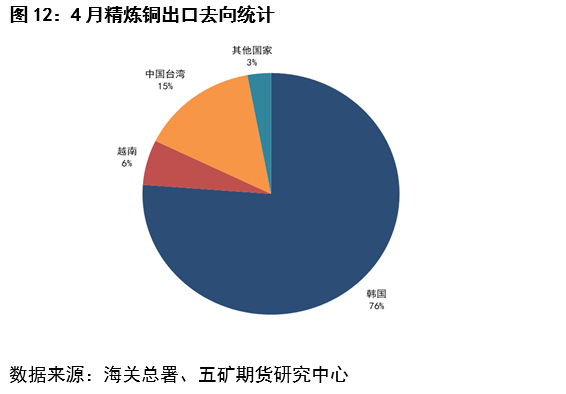

4月出口目的地主要有韩国、中国台湾和越南,出口上述3个地方的占比接近97%。

进口减少、出口大增导致我国4月精炼铜净进口仅22.8万吨,环比减少17.9%,同比下降22.6%。1-4月我国精炼铜累计净进口量为107.0万吨,同比减少7.1%。

尽管前期进口亏损较大使得5月进口量难大增,但物流问题缓解背景下进口大概率环比回升,同时出口压力趋于减弱,5月国内精炼铜净进口有望回升至接近3月份水平。

05

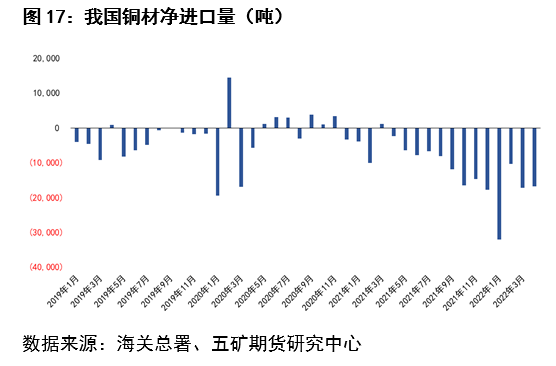

铜材

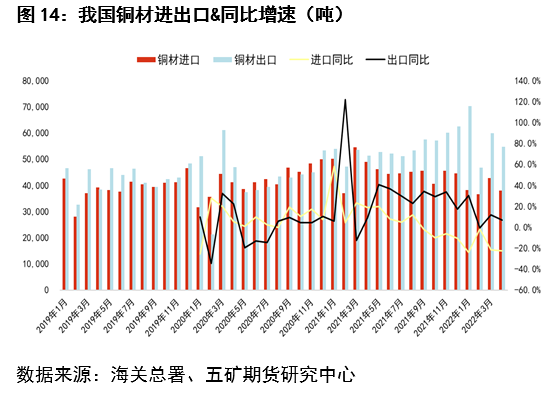

4月我国进口铜材3.8万吨,环比减少10.9%,同比下降22.4%。疫情影响和国内需求减弱是进口减少的主要原因。1-4月累计进口铜材15.5万吨,同比下滑18.5%。

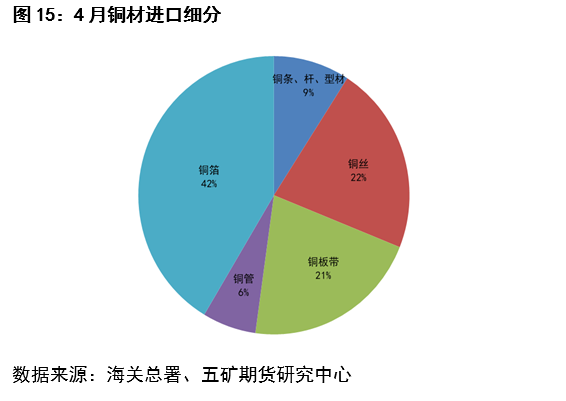

细分来看,我国铜材进口以铜箔、铜丝和铜板带为主,4月份上述3项进口占比约85%。

出口方面,4月我国出口铜材5.5万吨,环比减少8.6%,同比增长6.7%。1-4月累计出口铜材23.2万吨,同比增长12.6%。

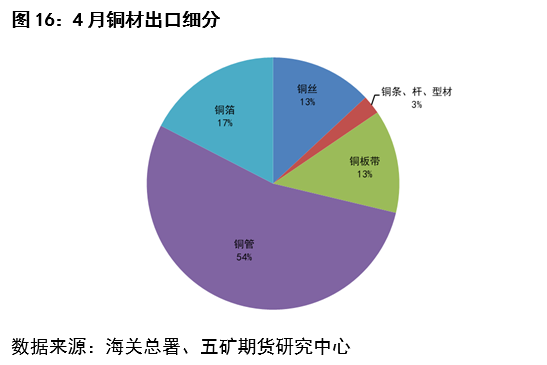

4月我国铜材出口以铜管、铜箔、铜板带和铜丝为主,上述4项出口占比约97%。

进口较少、出口较多的背景下,4月我国铜材维持净出口状态,当月净出口量为1.7万吨,环比微降,同比则扩大1.4万吨。

5月份国内铜材预计维持净出口状态,净出口量预计有所减小。

总结:4月国内铜产业各环比进口受疫情冲击和需求减弱影响,大多数录得下降,其中再生铜、精炼铜和铜材进口降幅均超10%,而阳极铜进口录得增长。同时,精炼铜和铜材出口同比均有一定增加。

进入5月,疫情缓解和内外比价关系改善有利于进口恢复,而出口趋于走弱,净进口大概率回升。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们