5月份国内钢铁市场价格震荡下行。铁矿石、焦炭均价下跌,成本支撑力度减弱;基建投资及制造业需求将在稳增长政策推动下不断恢复,6月份国内钢材市场将面临稳增长不断加码、市场信心提振与季节性需求淡季、成本支撑减弱的博弈局面。兰格钢铁研究中心预计,6月份国内钢材市场将呈现震荡反弹的格局。”

一、五月份国内钢铁市场震荡下行

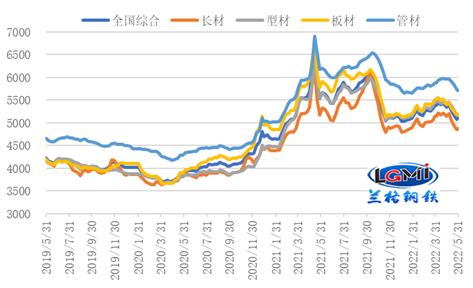

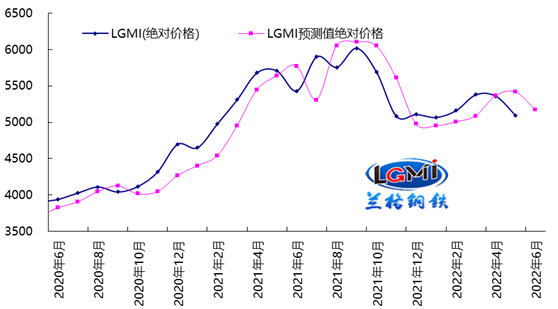

5月份,稳增长信号和政策虽明显加强,但受疫情影响下游需求释放缓慢,市场预期和信心明显不足,国内钢铁市场价格持续震荡下行。据兰格钢铁云商平台监测数据显示,截至5月31日,兰格钢铁全国钢材综合价格为5098元,较上月末下跌258元,跌幅为4.8%,年同比下跌10.6%。其中,长材价格为4875元,较上月末下跌288元,跌幅5.6%,年同比下跌8.9%;板材价格为5190元,较上月末下跌235元,跌幅为4.3%,年同比下跌12.8%;型材价格指数为5166元,较上月末下跌241元,跌幅为4.5%,年同比下跌9.6%;管材价格为5716元,较上月末下跌241元,跌幅为4.1%,年同比下跌8.2%(详见图1)。

图1 兰格钢铁价格指数(LGMI)走势图

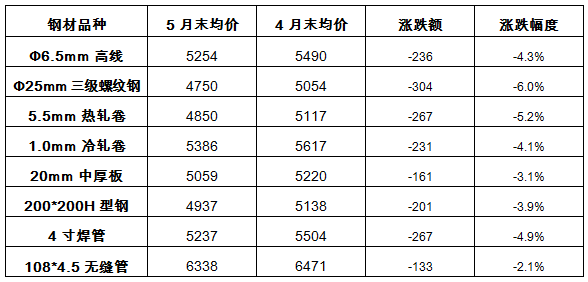

分品种来看,兰格钢铁云商平台监测的8大钢材品种10大城市均价显示,5月31日,各品种价格相比上月底均明显下跌,其中,三级螺纹钢(4689, -5.00, -0.11%)跌幅最大,为6.0%;无缝管跌幅最小,为2.1%;其他品种跌幅在3.1-5.2%之间(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表 单位:元/吨,%

二、钢铁行业供给分析

1、钢铁生产同比仍延续收缩

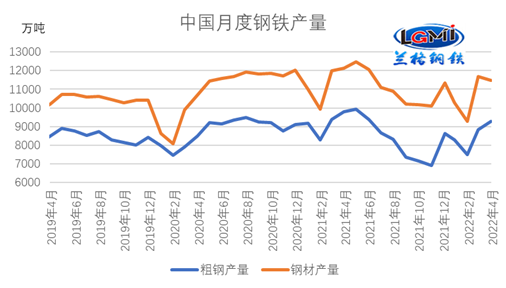

4月份,虽然受到疫情管控及物流运输受限等多重因素的影响,但国内钢铁生产企业产能呈现稳定释放的态势。国家统计局数据显示,4月份,我国粗钢产量9278万吨,同比下降5.2%(详见图3);1-4月,粗钢累计产量33615万吨,同比下降10.3%。从粗钢日产来看,4月份全国粗钢日均产量为309.3万吨,环比上升8.6%。

图2 我国粗钢和钢材月度产量数据

5月份以来,由于疫情反复的影响,下游实际采购需求释放力度明显受限,同时钢厂也面临前期高成本和钢价下滑的双重压力,钢铁生产企业的产能释放依旧维持高位承压的态势。兰格钢铁网调研的全国高炉开工率呈小幅回升态势。从全月来看,5月份全国钢铁企业高炉开工率均值为82.2%,较上月上升1.4个百分点,较上年同期高0.3个百分点。重点大中型钢铁企业仍保持生产的稳定性,中钢协数据显示,5月上中旬重点钢企累计粗钢日均产量230.12万吨,环比增长1.26%,同比下降2.26%。

5月份国内钢铁产量呈现短期高位承压的态势,据兰格钢铁研究中心估算,5月份全国粗钢日产或将维持在310万吨左右的水平。

2、钢材库存消化速度明显放缓

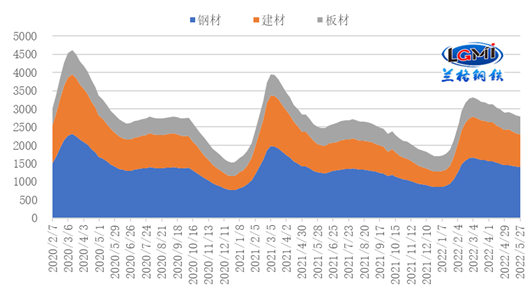

5月份,受疫情散点多发影响,下游需求仍然疲软,钢材社会库存消化速度继续放缓,且库存水平高于去年同期。据兰格钢铁云商平台监测数据显示,截至5月27日,兰格钢铁网统计的29个重点城市钢材社会库存为1392.8万吨,月环比下降3.8%,年同比上升11.0%。其中,建材社会库存为896.5万吨,月环比下降8.0%,年同比上升14.2%;板材社会库存为496.3万吨,月环比上升4.8%,年同比上升5.6%(详见图3)。钢材社会库存自高点累计降幅为16.1%,社会库存消化速度较上年同期(36.5%)明显放缓了20.4个百分点。6月份随着需求的逐步改善, 钢材社会库存降速或将加快。

图3 国内每周钢材社会库存走势图

三、钢铁行业成本分析:矿焦价格下跌 成本支撑减弱

5月份,随着国家保供稳价,铁矿石市场供应和发运量恢复,以及粗钢产量压减政策推进,铁矿石价格有所回落。据兰格钢铁云商平台监测数据显示,5月份,唐山地区66%品位干基铁精粉均价为1158元,较上月下跌94元,跌幅为7.5%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为941元,较上月下跌42元,跌幅为4.3%。

随着物流运输恢复正常,钢企顺利完成补库,叠加煤炭市场保供稳价开展,且钢企利润明显下降甚至部分亏损情况下,钢企开始对焦炭价格提降,完成四轮提降。据兰格钢铁云商平台监测数据显示,从均值来看,5月份唐山地区二级冶金焦平均价格为3420元,较上月均值下跌259元,跌幅为7.0%。

在铁矿石、焦炭均价下行带动下,成本支撑作用明显。兰格钢铁云商平台成本监测数据显示,使用5月份购买的原燃料生产测算的兰格生铁成本指数为168,较上月同期下降6.3%;普碳方坯不含税平均成本较上月同期减少202元/吨,降幅为4.9%。

四、钢铁行业需求分析

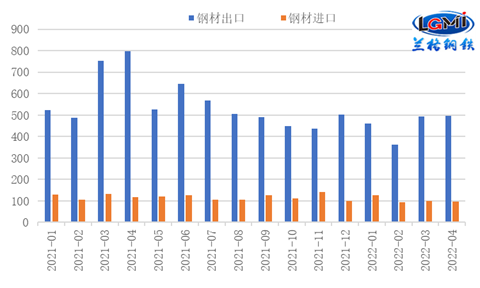

1、出口需求:钢材出口环比略有回升 同比仍大幅下降

4月份,我国钢材出口呈现环比略有回升、同比大幅下降的态势。海关总署发布数据显示,4月份,我国出口钢材497.7万吨,环比增长0.7%,同比下降37.6%(详见图4);1-4月份我国累计出口钢材1815.6万吨,同比下降29.2%。

进口方面,由于国内疫情对经济的冲击超出预期,钢材需求较弱,且海外市场价格偏高,进口仍呈下降态势。4月份,我国进口钢材95.6万吨,环比下降5.4%,同比下降18.6%;1-4月累计进口钢材417.4万吨,同比下降14.7%。

图4 我国月度钢材进出口情况

当前全球疫情仍在持续,地缘政治冲突使得全球能源和粮食价格快速上涨,通胀压力居高不下,制造业增速持续放缓,全球经济下行压力有所加大。5月份中国物流与采购联合会钢铁物流专业委员会调查的钢铁企业新出口订单指数在收缩区间回落,为40.9%,较上月回落3.6个百分点;同时兰格钢铁网调查的钢铁贸易企业出口订单指数在收缩区间略有回升,为47.9%,较上月回升0.5个百分点;反映钢材出口需求仍然不足,兰格钢铁研究中心预计5、6月份我国钢材出口量难有明显回升。

2、国内建筑需求:建筑钢材需求有改善预期

受国内疫情冲击明显超预期影响,固定资产投资增速进一步回落。分领域看,1-4月份,基础设施投资同比增长6.5%,回落2.0百分点;制造业投资同比增长12.2%,回落3.4个百分点;房地产开发投资增速由正转负,同比下降2.7%。当前,从国家到地方省市,不断释放地产维稳政策及松绑调控,地产政策推进将有利于推动房地产市场企稳,房地产销售降幅预计逐渐收窄,或于年中企稳。由于新开工规模持续收缩,将继续向施工和投资传导,上半年房地产投资将继续探底,预计在三季度或将企稳。

基建方面,5月份以来,地方专项债加快释放,同时重大工程项目推进也在不断加速,基建投资领域不断加码。根据地方债信披文件,5月份新增专项债发行规模将达到6319.62亿元,将创年内新高。5月23日,国务院召开会议进一步部署稳经济一揽子措施,新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目,引导银行提供规模性长期贷款,支持发行3000亿元铁路建设债券。当前疫情形势逐步好转,各地稳经济政策不断推进,地方专项债有望形成实物工作量,基建领域用钢需求将首先实现平稳释放,成为短期内钢材需求的重要支撑。6月份将进入传统季节性需求淡季,北方将面临高温天气,而南方将面临雨季的影响,各地工程进度仍受季节影响,建筑钢材需求预计在季节性和稳增长双重因素影响下,有一定改善空间。

3、国内制造业需求:制造业用钢需求有望逐步恢复

4月份制造业方面受到疫情明显影响,数据表现进一步恶化。国家统计局数据显示,4月份,制造业规模以上工业增加值同比增速由正转负,同比下降4.6%;1-4月,制造业规模以上工业增加值同比增长3.2%,增速较1-3月下降3.0个百分点。兰格钢铁研究中心监测的15项主要用钢产品产量数据中,4月份除金属成形机床、金属冶炼设备、家用彩色电视机等3项产品同比有增长外,其余12项产品单月表现均为负增长,且多数产品降速进一步扩大。

5月30日,工信部提出保链稳链、帮扶中小企业、适度超前部署5G、组织新一轮新能源汽车下乡活动等一系列措施,全力以赴提振工业经济。目前国内疫情防控形势有所好转,通行限制逐步取消,物流恢复带动供应链体系逐步恢复,企业复工复产正稳步推进,疫情对工业企业的影响将逐步减弱。5月份中国制造业PMI在收缩区间有所回升,制造业产业链、供应链运行逐步疏通,企业生产和市场需求有所回补,产业恢复协同性较好,后期制造业用钢需求有望不断恢复。

五、六月份国内钢铁市场预测

图5 兰格钢铁综合指数预测

从国外环境来看,5月份全球通胀压力继续攀升,各国货币紧缩政策持续推出,全球多国央行加息节奏明显加快,6月份美联储加息概率仍强,进一步影响国际资本市场及大宗商品市场波动程度。

从国内环境来看,稳增长政策不断发力,专项债提前下达,贷款利率下调,财政、货币政策齐发力,扩投资、促消费、稳地产同步加力,国内经济有望逐渐转暖。

综合来看,6月份国内钢材市场将面临稳增长不断加码、市场信心提振与季节性需求淡季、成本支撑减弱的博弈局面。兰格钢铁研究中心预计,6月份国内钢材市场将呈现低位震荡的格局,随着稳增长政策不断落地,以及复工复产的逐步恢复,下游需求将有所改善,市场价格有望企稳反弹。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们