第一部分行情回顾

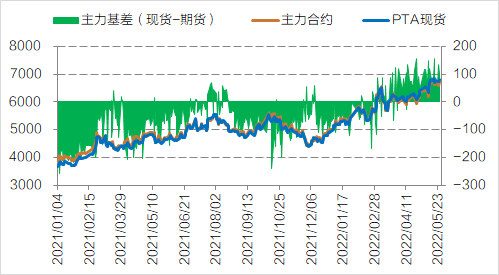

5月份PTA延续震荡走高。海外俄乌战局僵持,能源供给端冲击持续,全球油气价格高位运行,而美亚套利窗口开启刺激远东PX显著走强,PTA成本重心大幅抬升。同时,PTA工厂负荷维持低位,而下游需求环比有所回暖,月内PTA供需由宽松累库转向平衡小幅去库,而9/1月间价差也显著走强。

图1:期现基差

数据来源:wind,国信期货

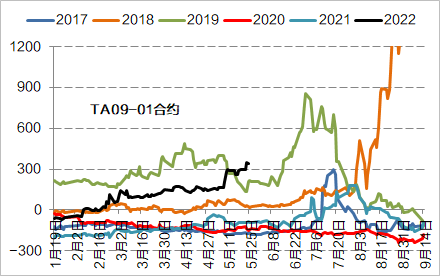

图2:跨期价差

数据来源:wind,国信期货

第二部分 基本面分析

01

低加工费环境下,PTA供应有望动态平衡

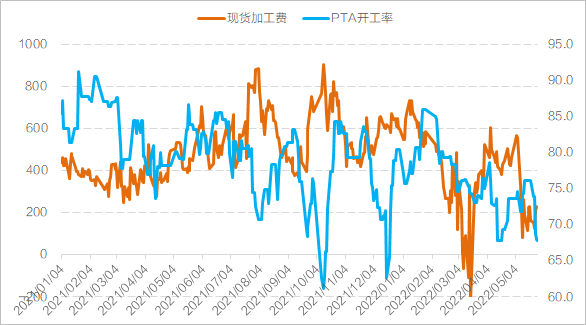

5月原油价格高位震荡,而PX因供应收紧涨幅超过100美元/吨,PTA生产成本随之从月初5950元/吨飙升至当前6600元/吨左右,PTA现货加工费却被压缩至230元/吨附近。在盈利持续低迷环境下,PTA工厂保持高检修率状态,月底高峰涉及减、停产能达到2184万吨,行业开工率最低降至67.8%。

图3:PTA加工费及开工

数据来源:卓创,wind,国信期货

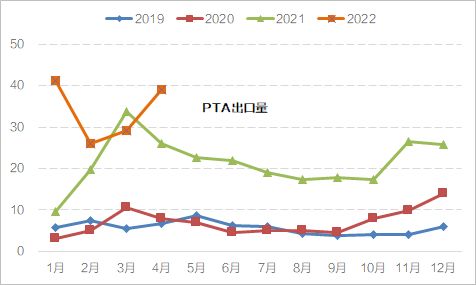

图4:PTA月度出口量

数据来源:卓创,wind,国信期货

今年PTA内需受疫情影响表现疲弱,但出口市场保持高速增长态势,4月份PTA出口39.1万吨,同比增长50.8%,1-4月累计出口135.5万吨,同比增长52.3%。近年国内PTA企业强势崛起,日韩等地中小装置产能被大量挤出,亚洲其他地区供应出现缺口,国内头部大厂伺机拓展出口贸易。当前国内PTA产能仍在扩张,未来过剩压力将进一步加大,出口市场有望成为缓解国内供应压力的重要渠道。

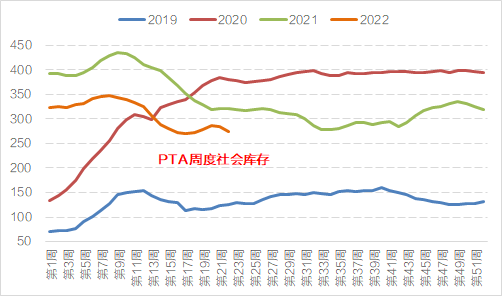

图5:PTA社会库存

数据来源:卓创,wind,国信期货

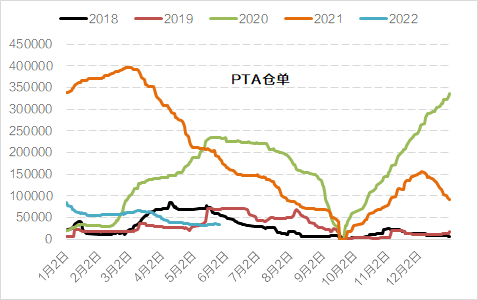

图6:PTA交易所仓单

数据来源:卓创,wind,国信期货

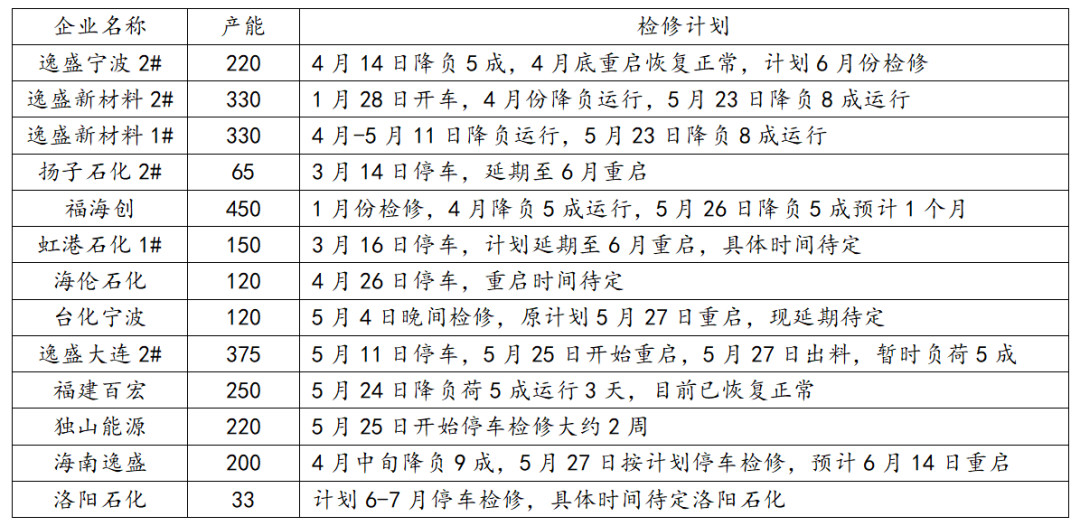

检修方面,5月大厂停车降负力度较大,月底逸盛新材料、福海创及百宏等大厂降负运行,而虹港、台化及扬子等厂家也表示延期重启,目前公布6月检修计划有逸盛、洛阳石化,其他厂家暂无明确时间安排。除了常规性年度检修外,目前PTA厂家主要根据利润及现实供需来决定计划外降负或停车,故未来在增量检修时间窗口及力度方面存在不确定性,但在低加工费环境下,PTA工厂将通过高检修率保持市场供应的动态平衡。

表1:PTA主流厂家动态(单位:万吨)

资料来源:卓创,wind,国信期货

02

需求弹性难言乐观,关注稳增长政策力度

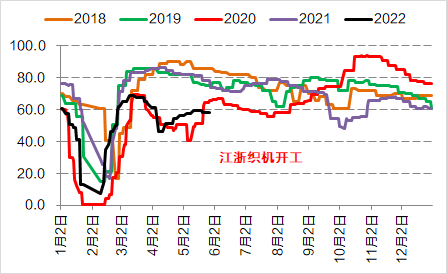

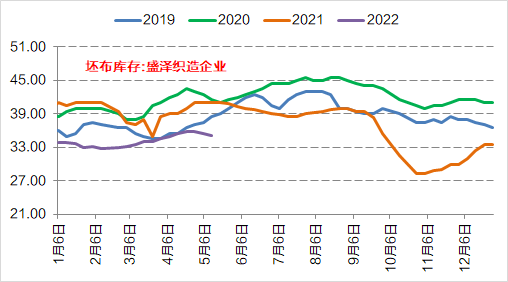

疫情扰动尚未完全解除,5月份江浙织造开工回升有限,整体仍显著低于去年同期。目前来看,由于6-7月份是传统淡季,织造开工会季节性下滑,即使未来长三角地区全面复产,市场需求环比会有改善,但考虑到全球经济增速下滑及东南亚供应链恢复导致外贸订单减少等因素,6月份织造开工可能很难恢复到往年正常水平。

图7:江浙织机负荷

数据来源:卓创,wind,国信期货

图8:坯布库存

数据来源:卓创,wind,国信期货

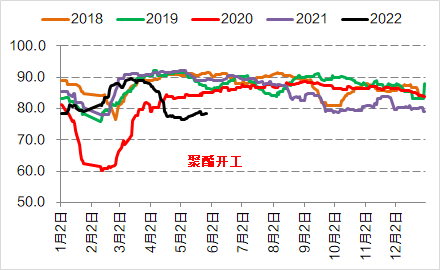

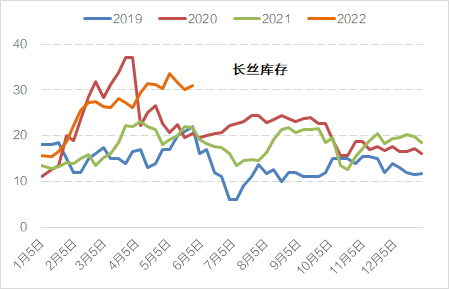

终端需求疲软导致聚酯产销不畅,企业成品去库缓慢,长丝库存持续维持高位,同时原料价格坚挺挤压生产利润,3月份以来POY及短纤长时间亏损。在库存及盈利双重压力下,聚酯工厂维持高检修状态,开工率仍显著低于往年同期水平,这对PTA市场形成较大的需求牵制作用。

图9:聚酯行业开工

数据来源:卓创,wind,国信期货

图10:涤纶长丝库存

数据来源:卓创,wind,国信期货

目前来看,随着疫情好转后放松管控,长三角地区生产活动有望逐步恢复正常,终端消费预期环比改善,但当下全球经济环境整体欠佳,且终端即将步入传统季节性淡季,聚酯在高库存压力下负荷提升空间也将受限,故下游需求弹性难言乐观,未来PTA需求端驱动仍然不足,但需关注终端阶段性补库及下半年国内稳增长政策力度。

03

上游原料价格强势,PTA成本支撑坚挺

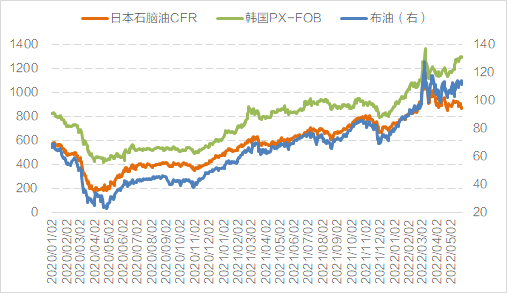

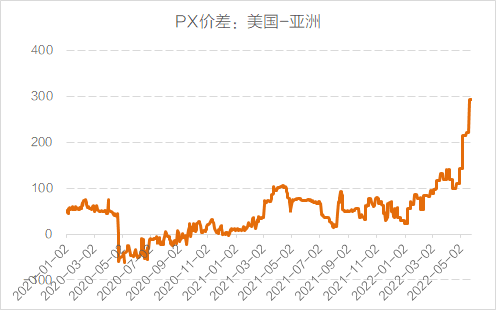

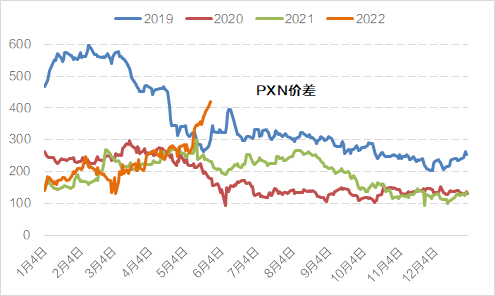

当前欧美对俄经济制裁保持高压态势,俄油断供的潜在风险仍然存在,全球能源供应危机持续加深,而需求端延续恢复性平稳增长,原油及天然气价格持续高位运行,化工产业链成本支撑坚挺。此外,5月份以来,亚洲芳烃调油利润明显优于化工,导致芳烃作为化工原料的比例下降,加之北美及亚洲套利窗口打开,远东PX价格走势明显强于上游,PX/石脑油价差快速大幅扩张,进而推动PTA生产成本飙升至当前6600元/吨左右高位。

图11:上游原料价格

数据来源:卓创,wind,国信期货

图12:PX美亚价差

数据来源:卓创,wind,国信期货

数据显示,OPEC组织4月原油产量2864.8万桶/天,环比仅增加15.1万桶/天,但4月俄罗斯原油产量预计减少100万桶/天,而其他OPEC+国家也未有明显增产情况。OPEC+计划将于6月2日举行部长级会议讨论一份新的产量协议,目前看OPEC+大概率将维持现有增产政策,而俄罗斯产量受欧美制裁影响可能继续下滑,全球原油供应料延续偏紧局面,原油价格料维持高位震荡运行。

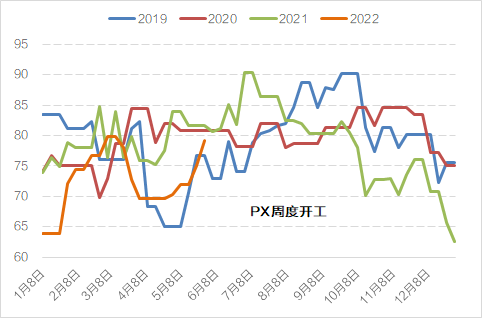

PX方面,随着裂解价差利润显著扩张,近期国内部分检修大厂陆续重启,PX开工率已大幅回升至79%左右,而亚洲其他地区装置负荷也预期提升,PX市场供应环比料有较大增加。然而,当前下游PTA因低加工费约束,工厂开工率维持较低水平,原料需求弹性不足,随着后续PX供应回升,供应紧张局面有望缓解,PX/石脑油价差在快速冲高后可能有所收敛。综合来看,近期PTA成本端走强主要来自PX裂解价差快速扩张,考虑到未来芳烃供应改善预期,PXN价差对PTA成本驱动力度或将削弱,但在全球能源危机背景下,原油价格坚挺仍将给与产业链较强的成本支撑。

图13:PX与石脑油价差

数据来源:卓创,wind,国信期货

图14:PX周度开工率

数据来源:卓创,wind,国信期货

第三部分 结论及建议

供应方面,5月大厂停车降负力度较大,月底逸盛新材料、福海创及百宏等大厂降负运行,而虹港、台化及扬子等厂家也表示延期重启,目前公布6月检修计划有逸盛、洛阳石化,其他厂家暂无明确时间安排。除了常规性年度检修外,目前PTA厂家主要根据利润及现实供需来决定计划外降负或停车,故未来在增量检修时间窗口及力度方面存在不确定性,但在低加工费环境下,PTA工厂将通过高检修率保持市场供应的动态平衡。

需求方面,随着疫情好转后放松管控,长三角地区生产活动有望逐步恢复正常,终端消费预期环比改善,但当下全球经济环境整体欠佳,且终端即将步入传统季节性淡季,聚酯在高库存压力下负荷提升空间也将受限,故下游需求弹性难言乐观,未来PTA需求端驱动仍然不足,但需关注终端阶段性补库及下半年国内稳增长政策力度。

成本方面,近期PTA成本端走强主要来自PX裂解价差快速扩张,但随着国内及亚洲地区负荷提升,PX供应紧张局面有望改善,PXN价差对PTA成本驱动力度或将削弱,但在全球能源危机背景下,原油价格坚挺仍将给与产业链较强的成本支撑。

综合来看,当前聚酯及织机开工偏低,需求恢复不及预期,但PTA工厂通过检修调节供应,市场供需整体维持动态平衡。在全球能源危机背景下,原油价格持续高位运行,加之PX结构性供应矛盾,PTA成本支撑力度较强。PTA绝对价格主要跟随成本波动,密切关注上游原料价格走势。建议逢低滚动做多思路。

风险提示:需求恢复不及预期、俄乌冲突继续恶化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们