来源:诚意策略通财

核心观点

回顾:2025年3月前瞻提示向大金融+消费切换,对等关税后提示最大利空落地,恐慌后迎反弹窗口;5月继续强调“红5月”积极可为,AH市场均有不错表现。6月22日发布半年度策略《蓄力新高》,提示全球去美元化+资金流向非美趋势,重视中长期龙头化、国产化、全球化三大主线,至今上证指数涨超10%至3800点以上,重点推荐的国产算力方向超额显著。

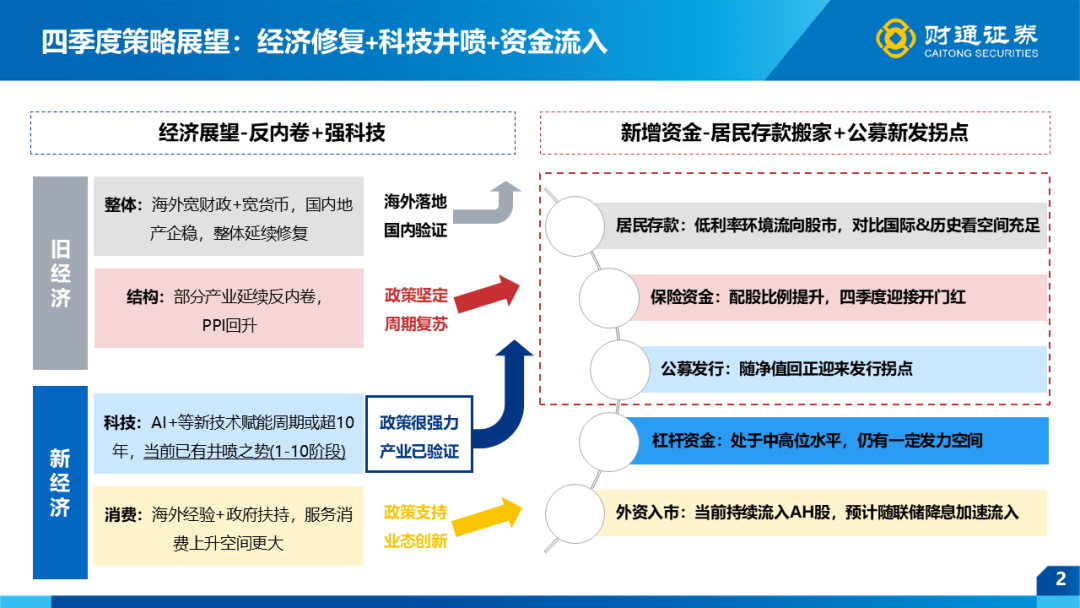

展望未来,整体经济企稳+结构改革加速,产业端科技已有井喷之势:

整体经

济看,地

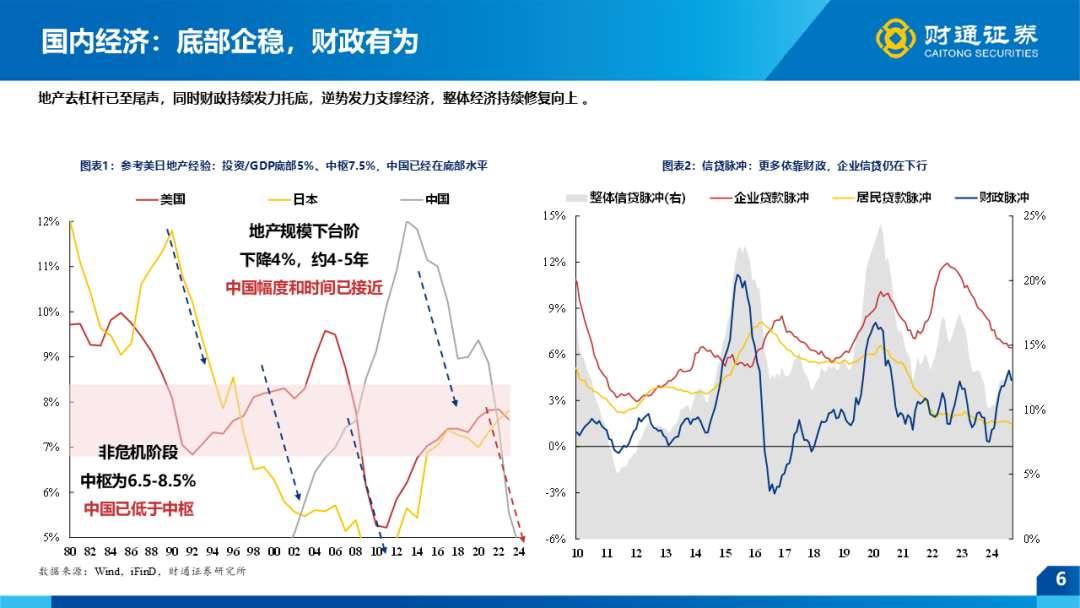

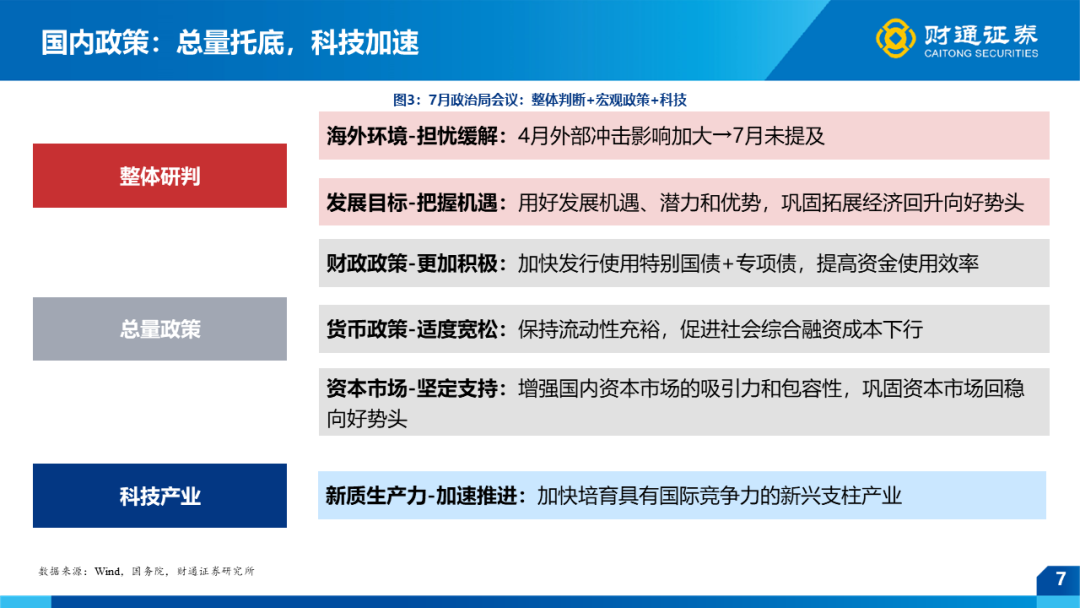

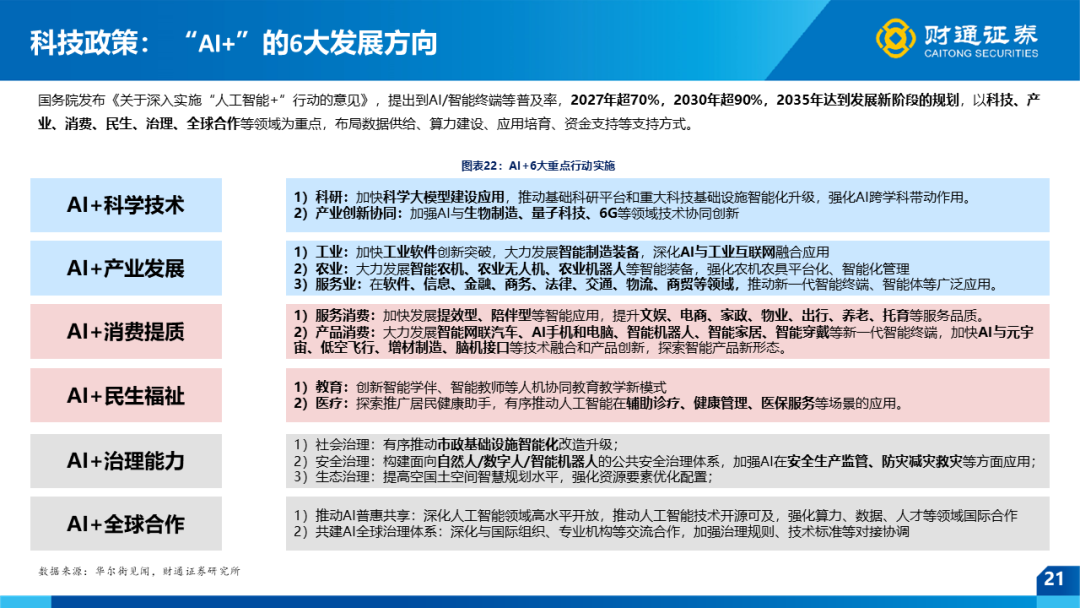

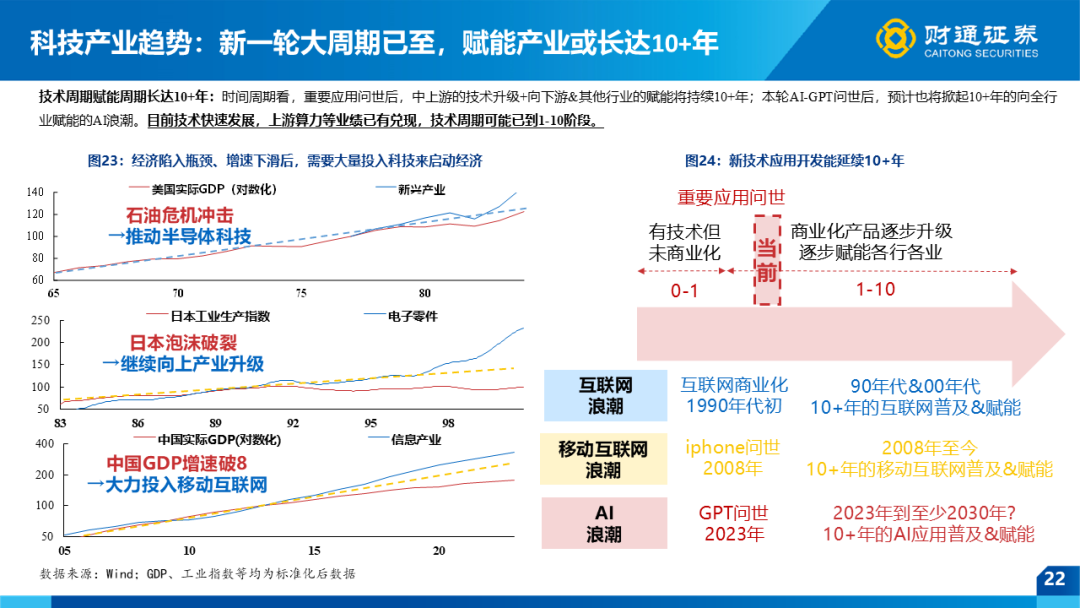

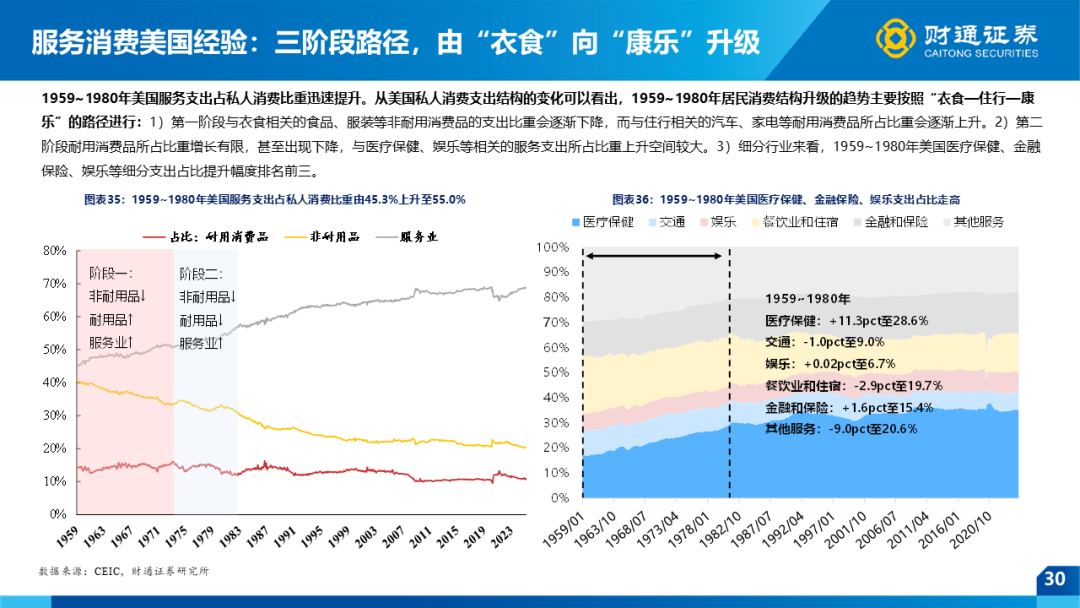

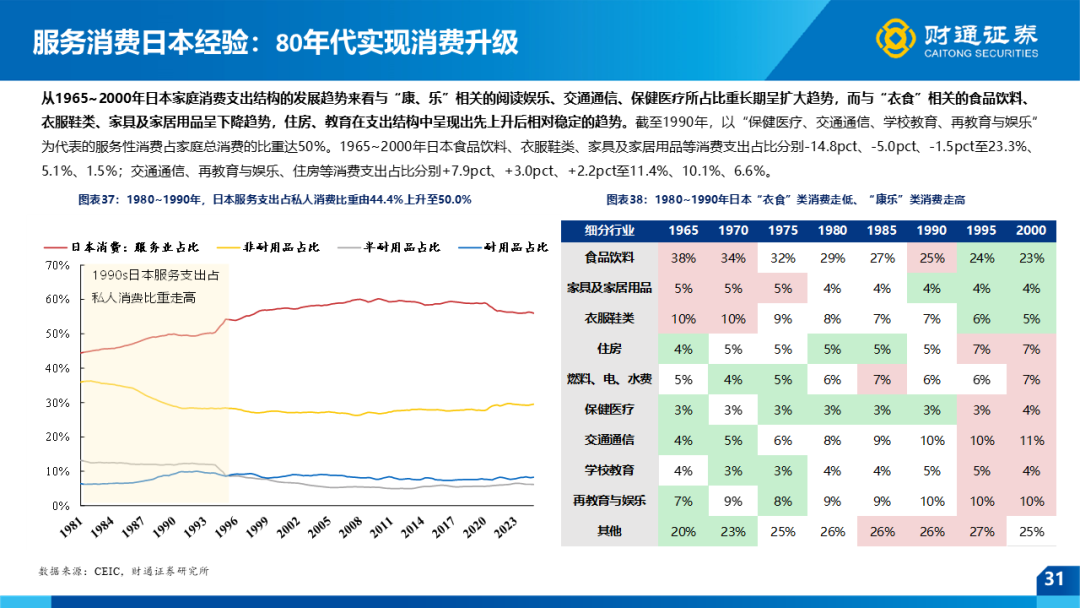

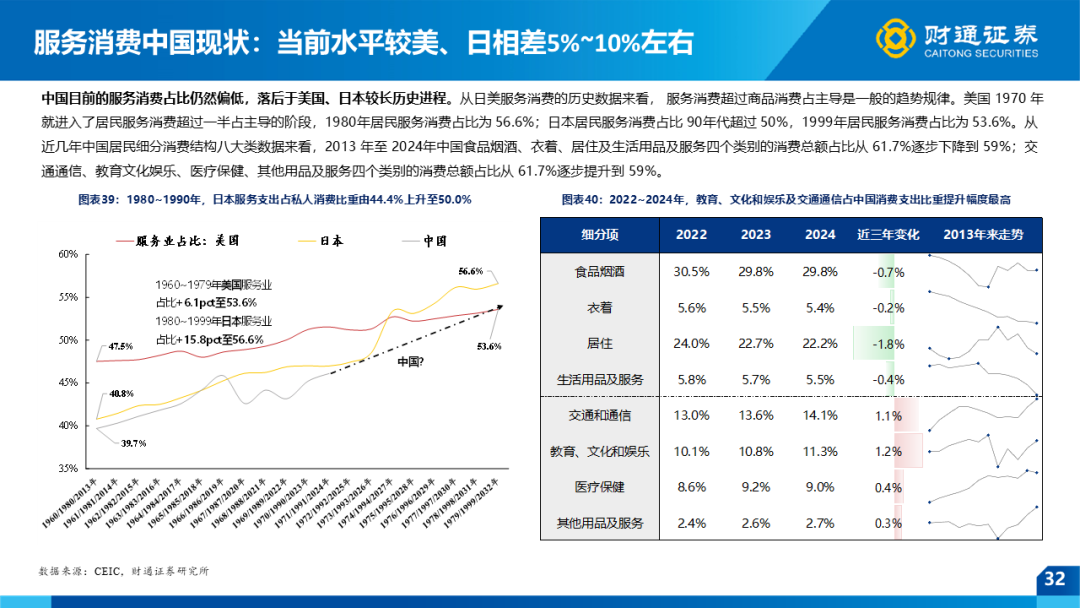

产去杠杆已至尾声,财政持续发力托底支撑经济,预计经济持续修复向上。结构改革视角,旧经济推进反内卷,新经济蓬勃发展:1)降低产业低效竞争+推升PPI回升下,煤炭、光伏等反内卷行业预计延续受益。2)科技已有井喷之势:历史看新技术赋能周期或超10年,当前政策持续有为+新技术持续酝酿+部分产业已开始业绩兑现,产业或即将步入井喷阶段。3)服务消费有较大提升空间:日美第三消费社会阶段,均呈现服务消费走高、由“衣食”向“康乐”升级的特征,对比日美历史经验,中国目前的服务消费占比仍然偏低。

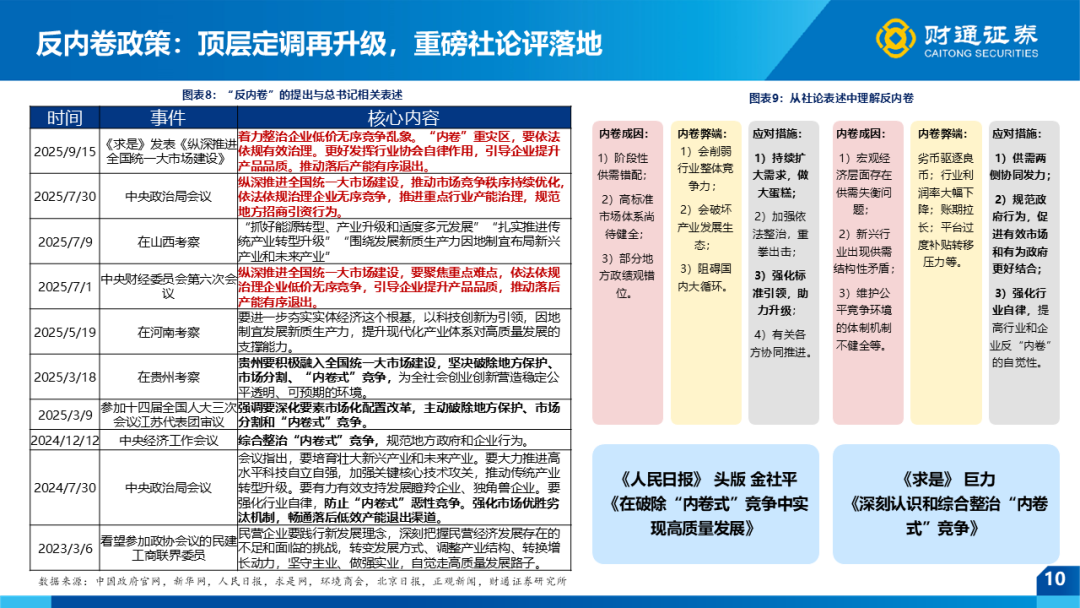

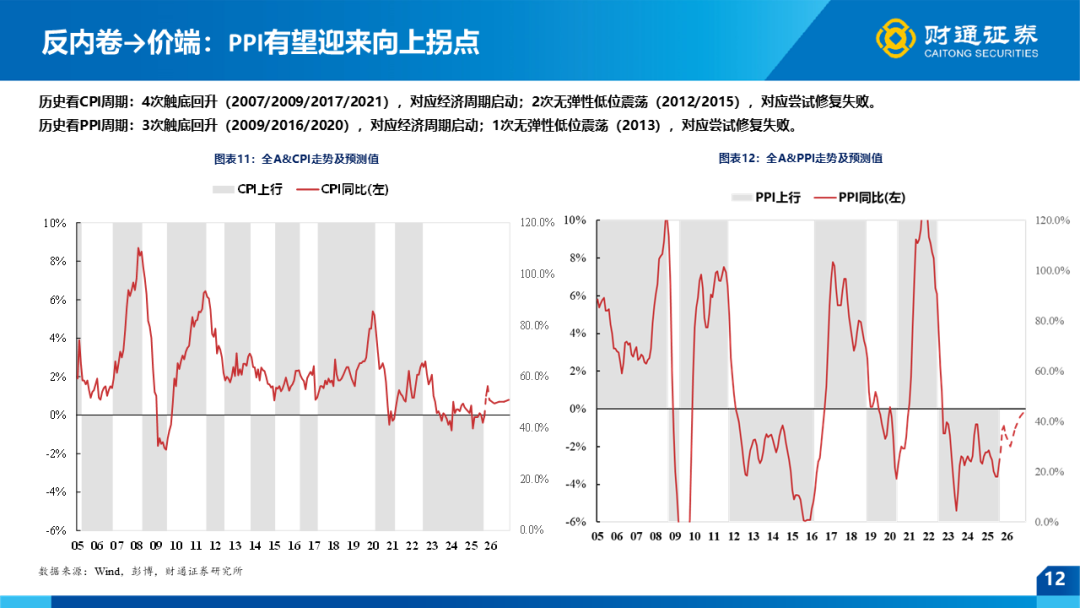

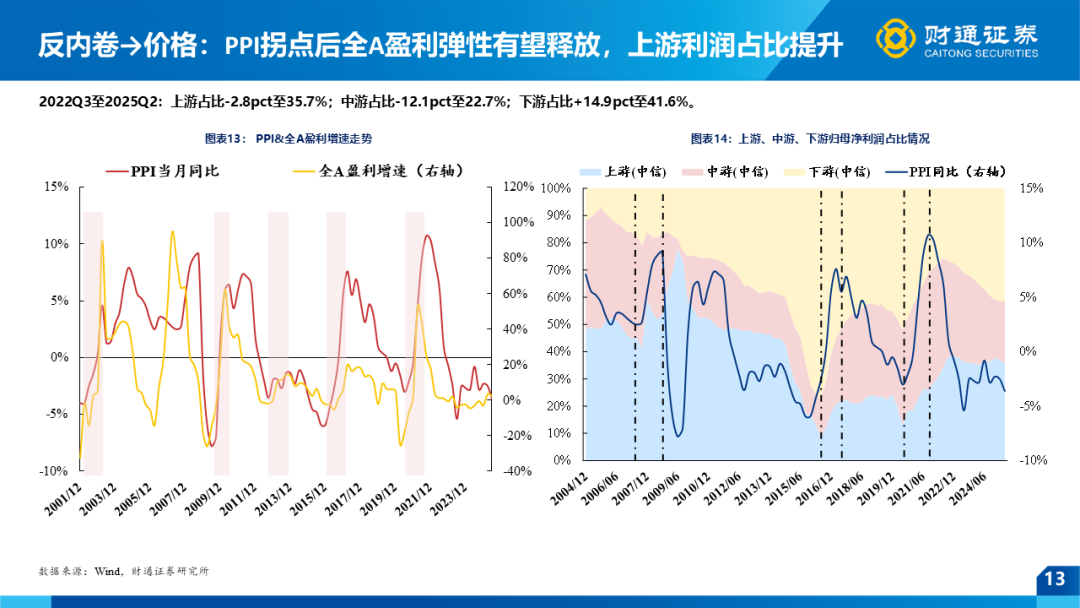

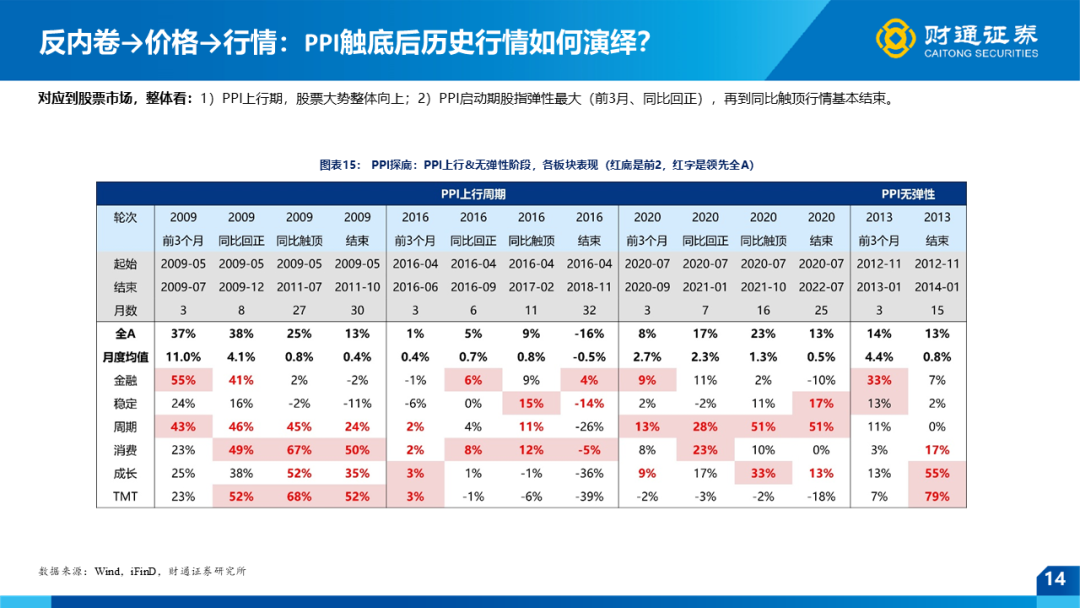

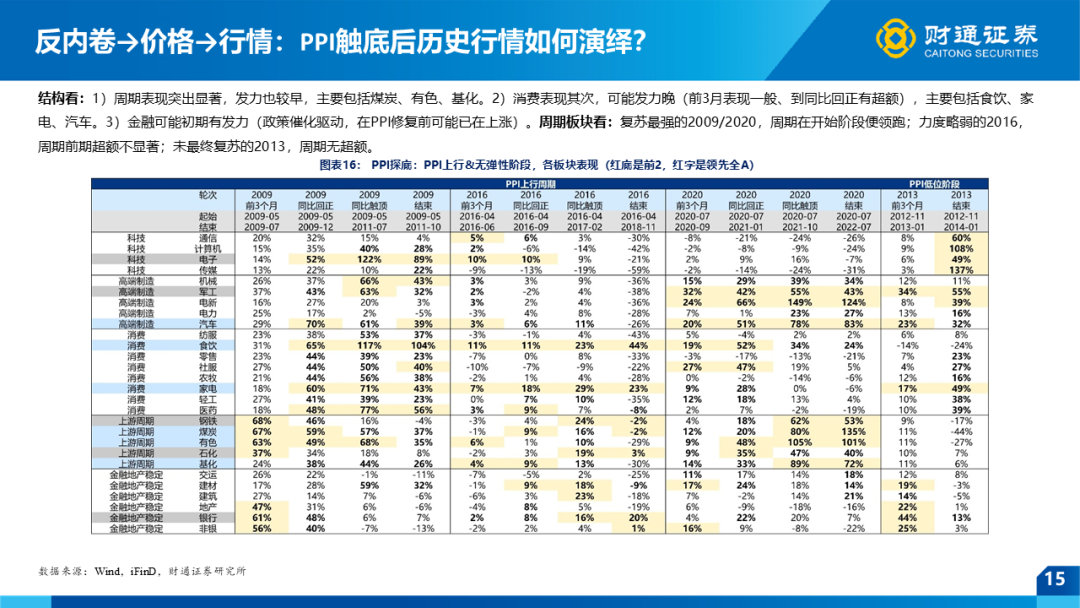

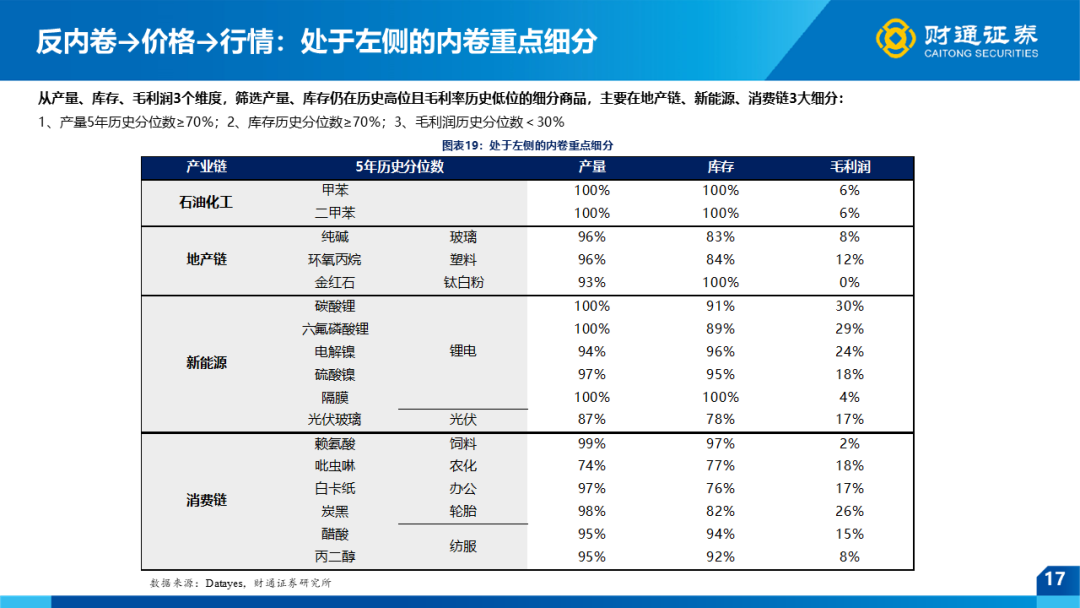

旧经济:“统一大市场”背景下,“反内卷”有望推进PPI触底回升:历史看PPI周期,3次触底回升(2009/2016/2020),对应经济周期启动;1次无弹性低位震荡(2013),对应尝试修复失败。对应到股票市场,整体看:1)PPI上行期,股票大势整体向上;2)PPI启动期股指弹性最大(前3月、同比回正),再到同比触顶行情基本结束。3)基本面维度,PPI与全A盈利基本正相关;结构看,上游利润仍有扩张空间;4)估值维度,中上游周期行业(石化/煤炭/有色/化工)估值分位相对偏低。

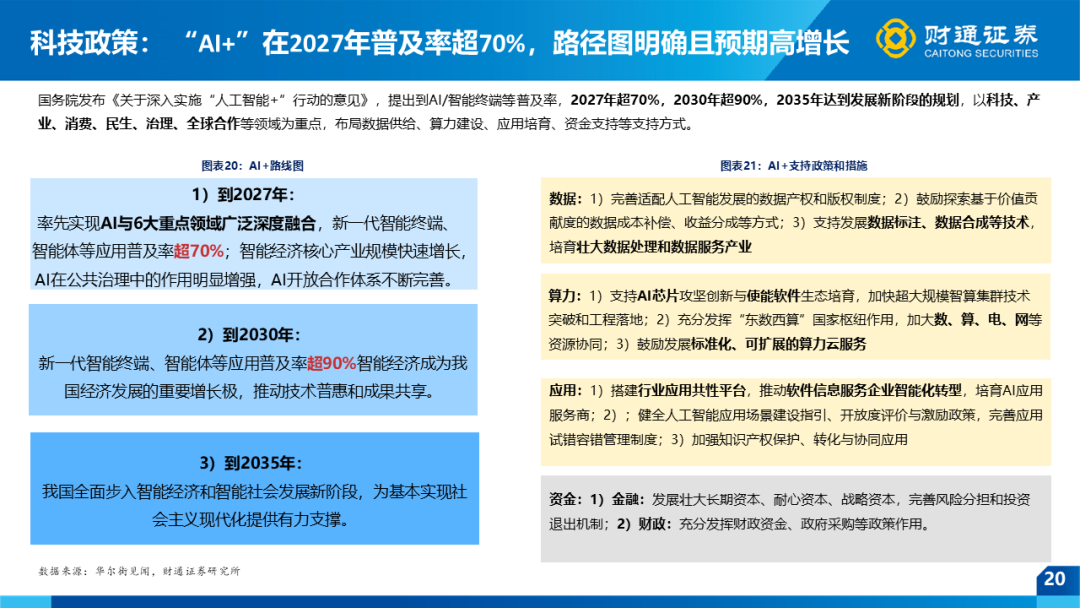

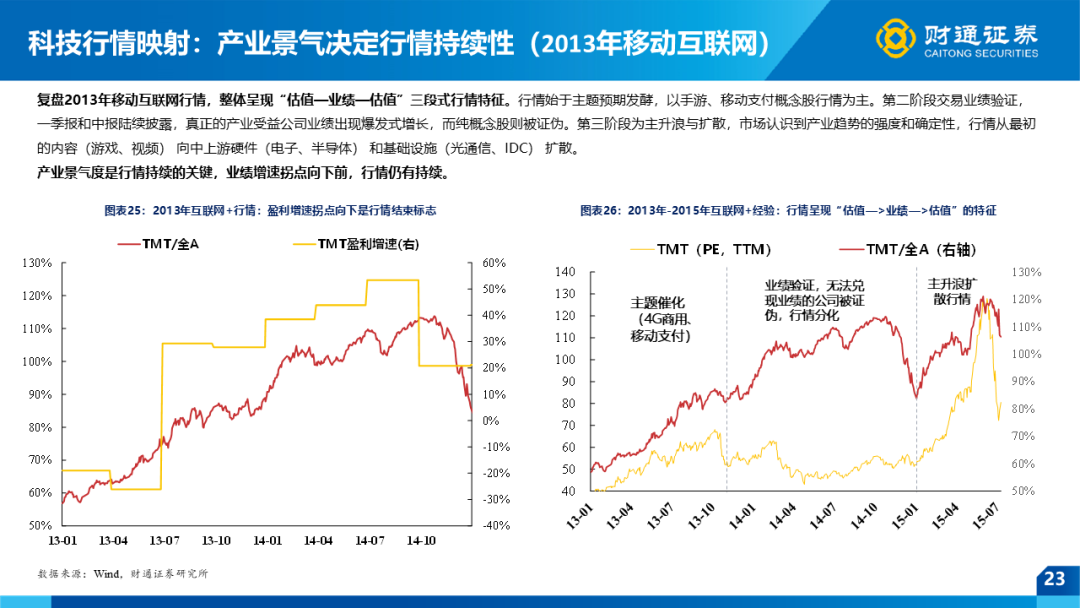

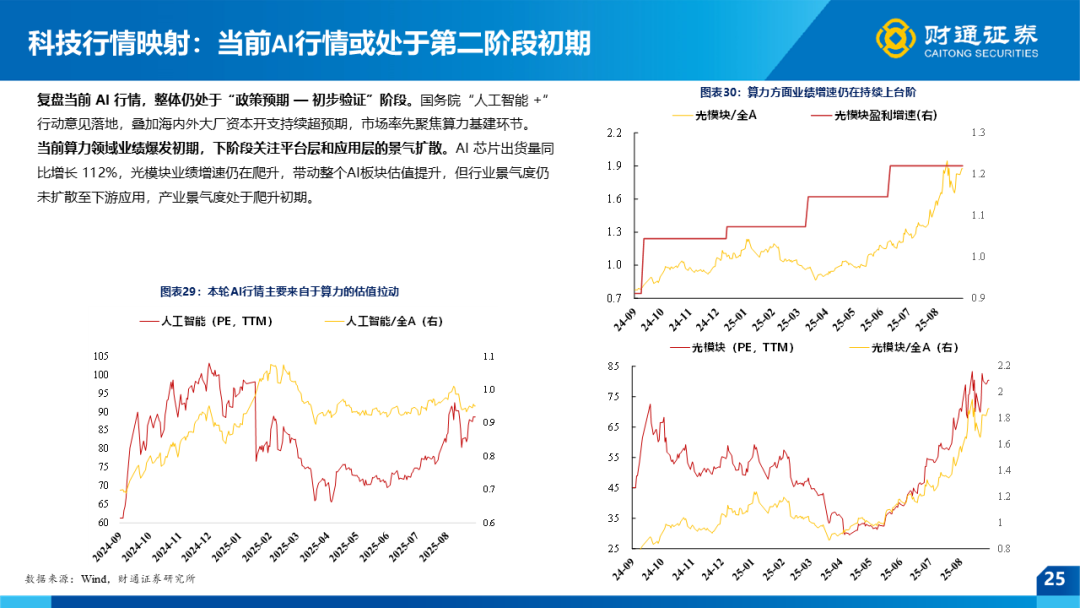

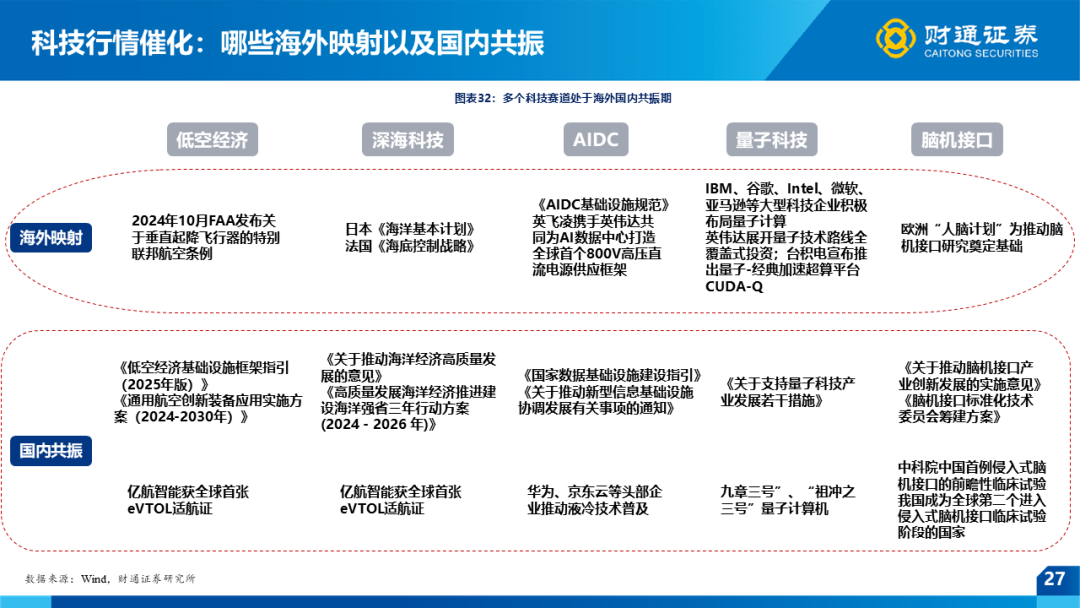

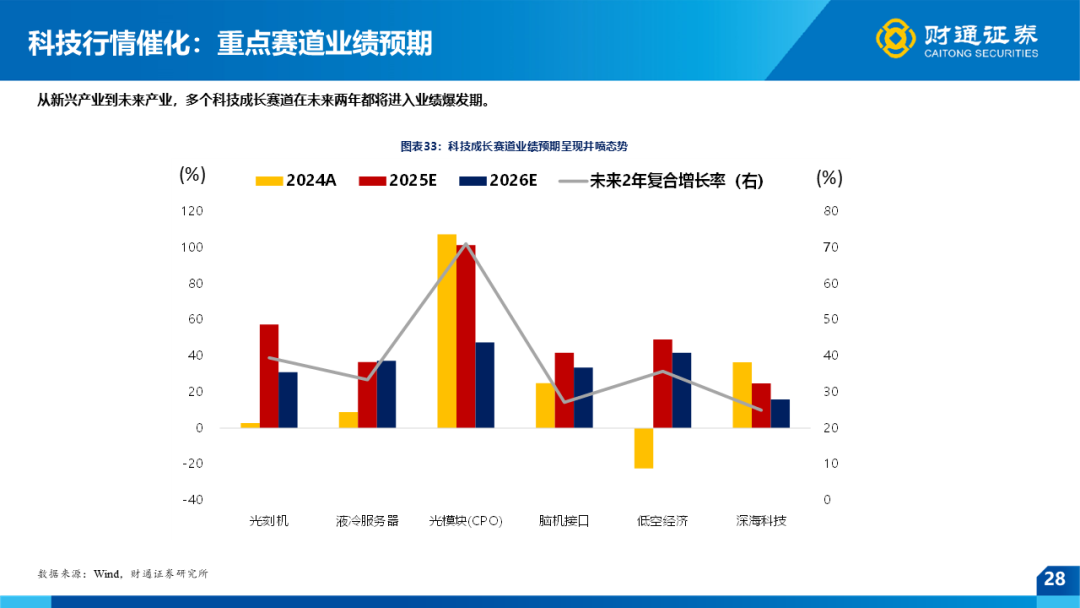

新经济:当前科技产业趋势行情仍处于初期。1)复盘2013年“互联网+”与2021年新能源的产业行情,经济平淡+微观流动性充裕是产业趋势行情的必要条件,杠杆资金为代表的微观流动性是行情的主要驱动。2)历史上看产业趋势行情节奏演进呈现出鲜明的“估值驱动 -> 业绩验证 -> 景气扩散”三阶段特征,而产业景气度的持续与盈利增速的拐点是决定行情持续性的核心。对应到当前AI行情刚开启业绩验证,市场焦点率先集中的算力基建环节(如AI芯片、光模块)已展现出业绩的持续爆发,但产业景气度尚未完全扩散至平台层与应用层,仍具备持续发展的空间。3)低空经济、深海科技、AIDC、量子科技和脑机接口在内的多个前沿科技赛道,均处于“海外映射、国内共振”的关键时期。多个新兴及未来产业赛道的业绩有望在未来两年进入井喷式爆发期。

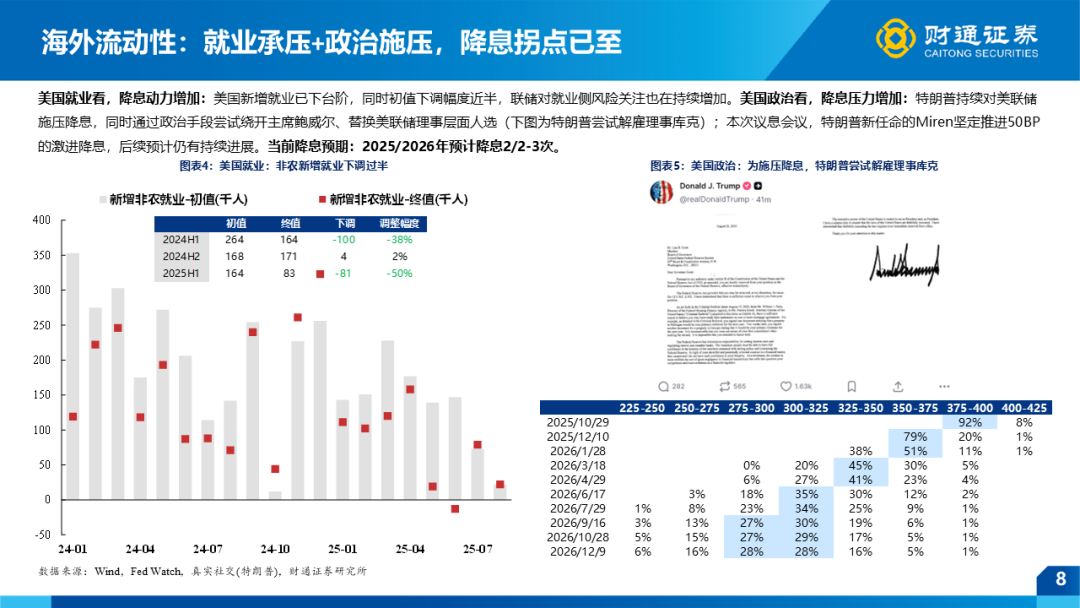

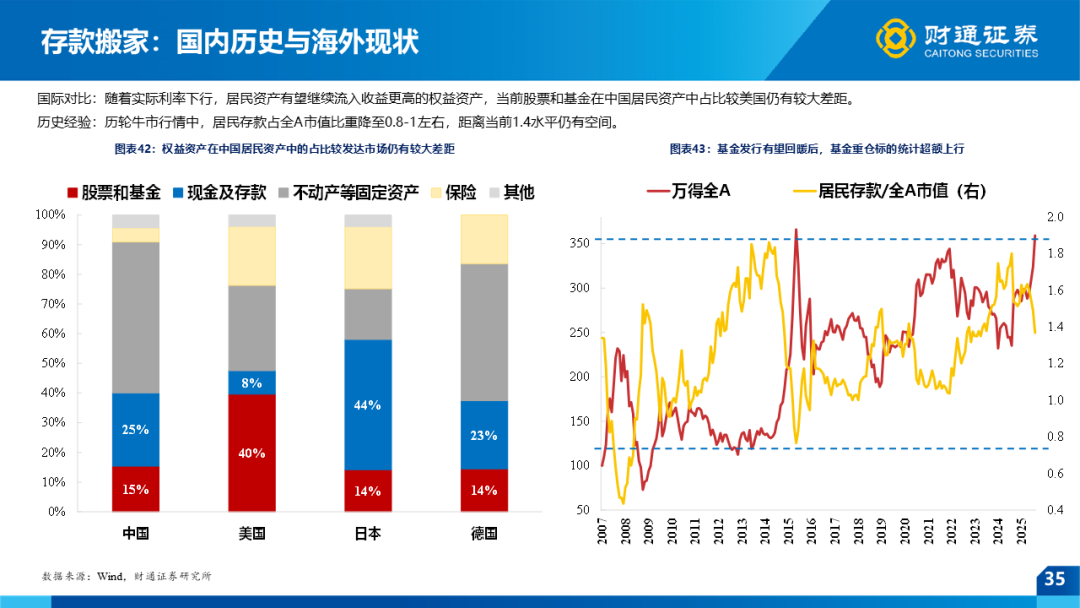

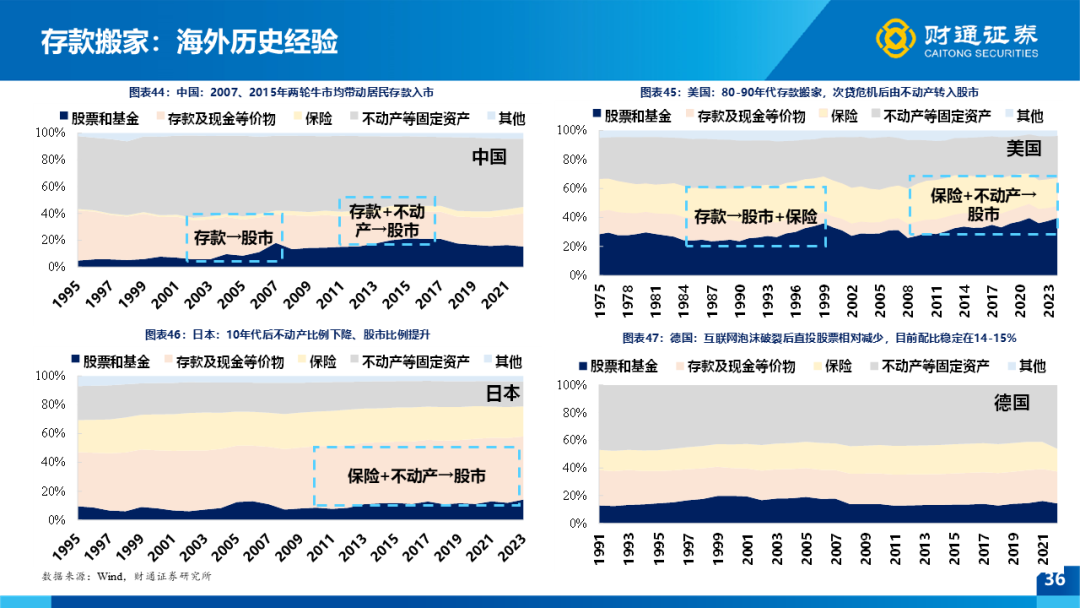

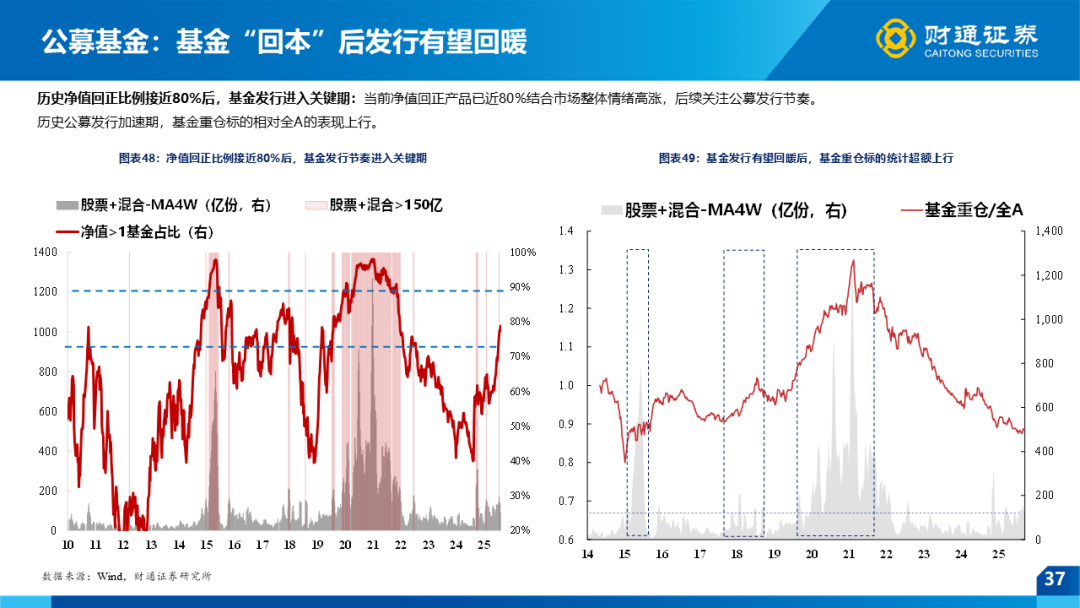

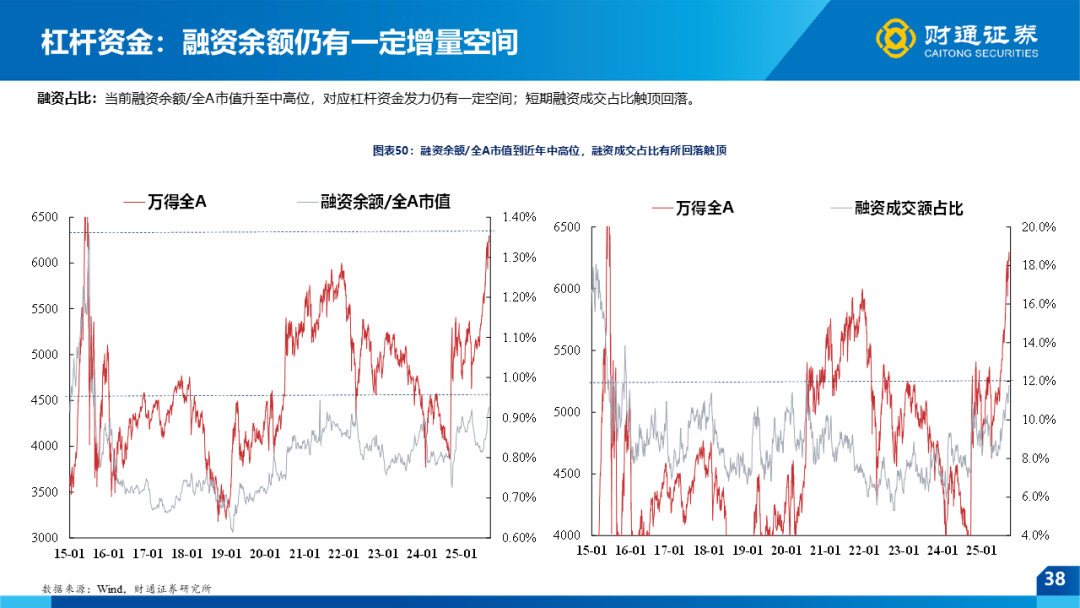

资金面上,低利率环境下,居民有望加大权益类资产配置,短期视角看基金回本后的发行回暖和险资四季度“开门红”有望继续为市场贡献增量资金:1)居民存款搬家:随着实际利率下行,居民资产有望继续流入权益资产,当前股票和基金在中国居民资产中占比15%,较发达市场(美国40%)仍有较大差距;居民存款占全A市值比重视角,牛市普遍降至0.8-1左右,距离当前1.4水平仍有空间。2)公募发行:历史净值回正基金达80%后,基金发行迎来拐点,基金重仓标的相对全A的表现上行,当前79%。3)杠杆资金:当前融资余额/全A市值升至中高位,对应杠杆资金发力仍有一定空间。

配置方面,老经济周期+新经济科技&消费三擎驱动,四季度市场波动加大,抱紧三条主线,在内部适度高低轮动:

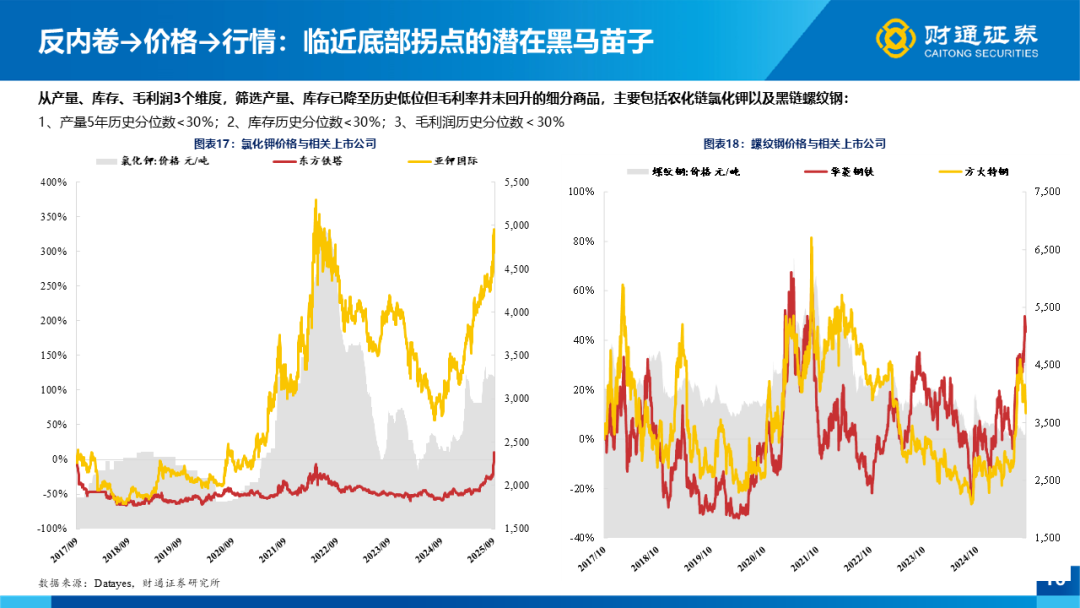

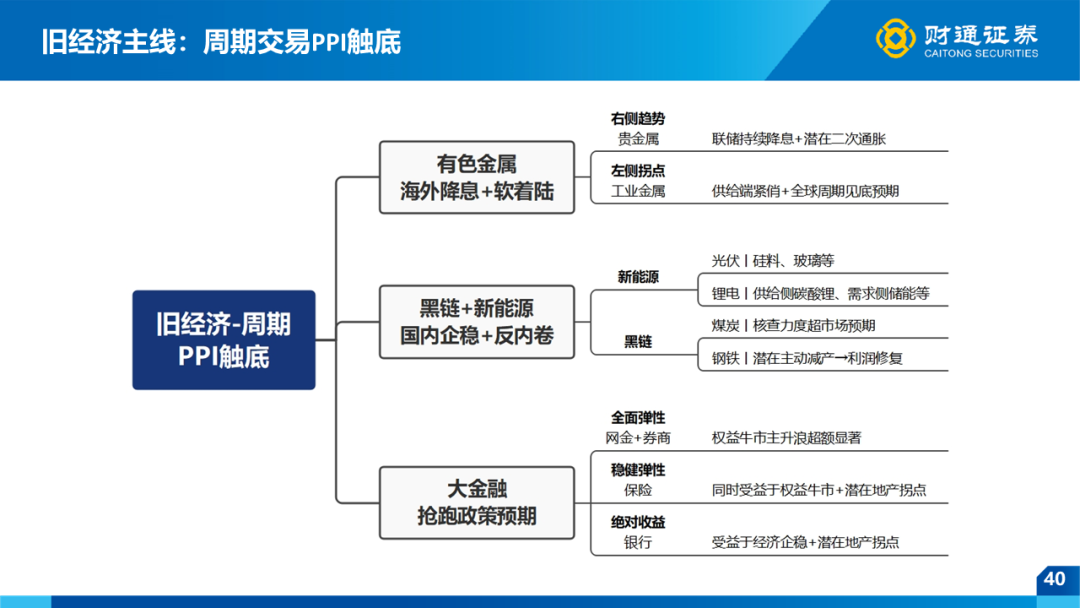

1)旧经济-周期交易PPI触底:有色金属交易海外降息+软着陆(右侧布局贵金属,工业金属处在左侧拐点),黑色链(煤炭、钢铁)+新能源(光伏、锂电)交易国内企稳+反内卷,政策预期抢跑利好大金融(互联网金融、券商、保险)。

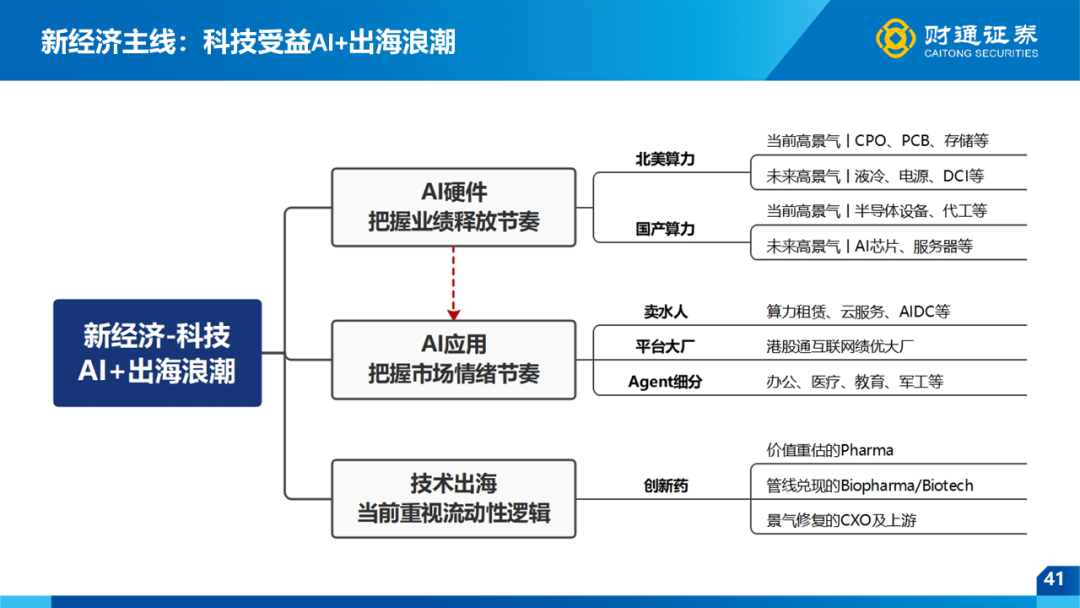

2)新经济-科技受益AI+出海浪潮:AI硬件把握业绩释放节奏(北美算力的CPO、PCB、存储、液冷等,国产算力的半导体设备、AI芯片等),AI应用把握情绪节奏(AIDC等卖水人,港股互联网大厂,AI Agent等),技术出海相关的创新药当前重视流动性逻辑。

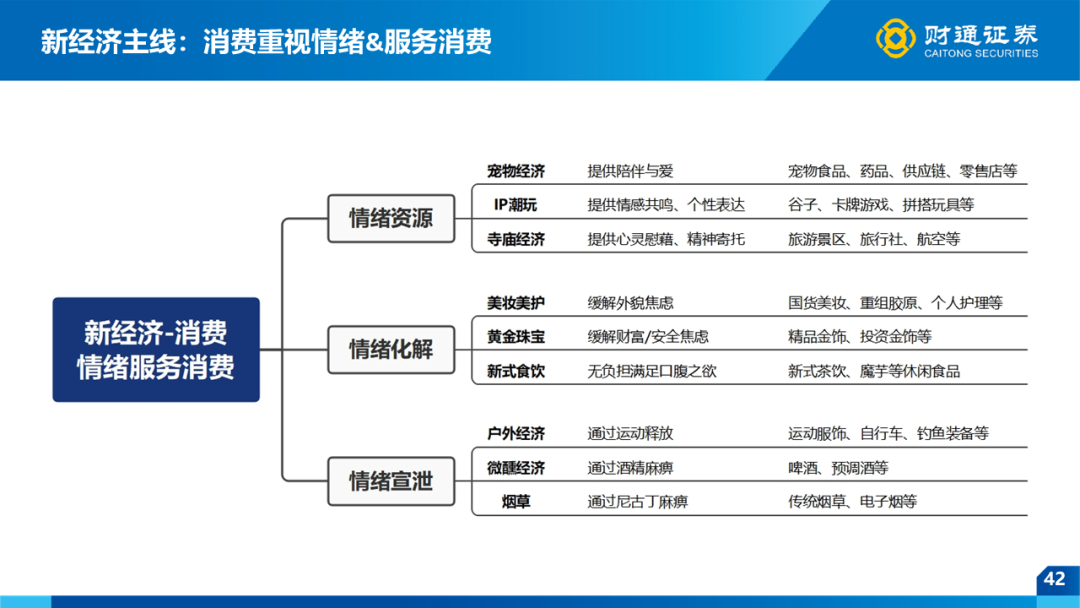

3)新经济-消费重视情绪&服务消费:情绪资源(宠物经济、IP潮玩、景区航空等),情绪化解(美妆美护、黄金珠宝、新式食饮)、情绪宣泄(户外经济的运动服饰等,微醺经济的啤酒、预调酒等)。

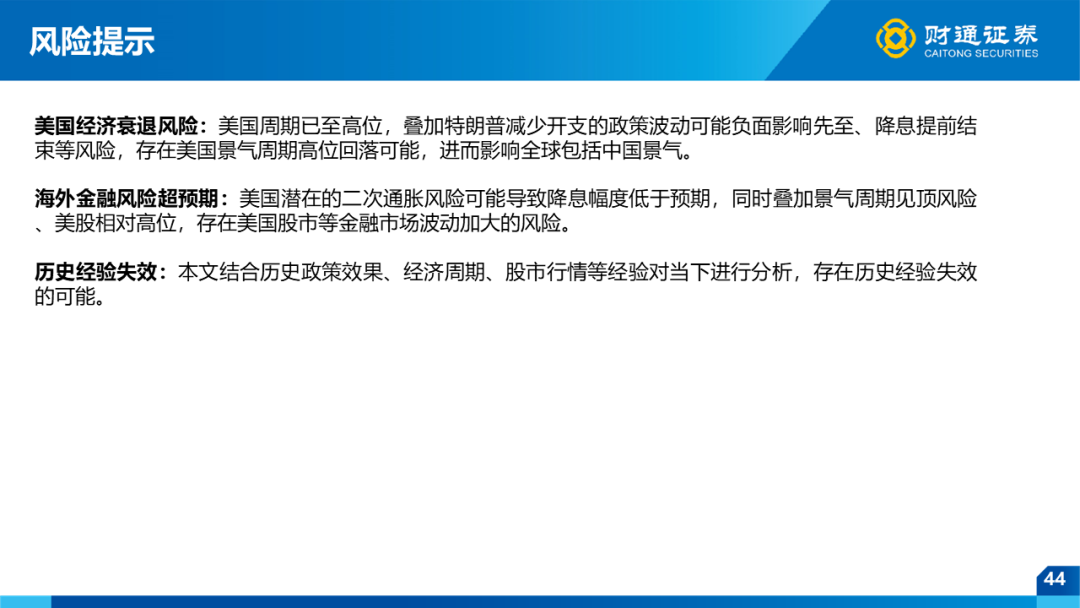

风险提示:美国经济衰退风险、海外金融风险超预期、历史经验失效等。

正文

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《三擎拱牛市--2025年四季度策略》

对外发布时间:2025年09月21日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :徐陈翼SAC执业证书编号:S0160523030003

王亦奕 SAC执业证书编号:S0160522030002

张洲驰 SAC执业证书编号:S0160524070004

熊宇翔 SAC执业证书编号:S0160524070003

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们