文 | 招商宏观张静静团队

核心观点

一般公共预算方面:1)8月税收增速出现下行,但企业所得税、国内增值税、印花税、个人所得税等主要分项对税收增速的贡献有所提升,对税收增速形成拖累的项目主要为进口环节增值税、契税、土地增值税等。2)8月一般公共预算支出增速再度回落,财政支出力度明显下降。分项来看,与我们在7月财政数据点评《关注基建支出的回补效应》中的判断一致,节能环保、交通运输等部分基建相关支出增速已经出现初步反弹。民生领域支出增速下降较为明显。

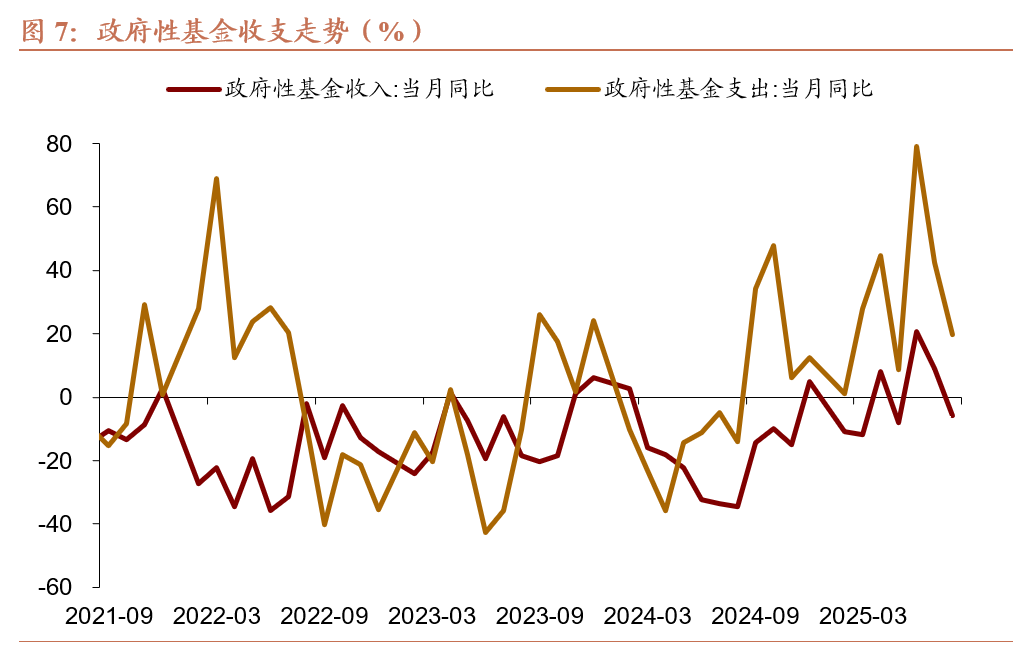

政府性基金收支方面:1)受土地交易市场持续低迷影响,政府性基金收入增速回落。受销售端和投资端拖累,8月土地成交市场继续呈现量价同步回落特征。2)政府性基金支出增速也出现下降。地方专项债支出节奏仍然偏慢。

总结而言,8月广义财政支出节奏的放缓,一方面是上半年经济增速超预期以及外部负面因素影响下降,三季度财政并不急于发力稳增长;另一方面或由于8月份各地区处于审计报告披露与集中整改期。

如何看待后续的财政节奏?

1)由于5-8月财政支出节奏出现显著放缓,四季度将成为财政“赶进度”支出的集中发力期。尽管一季度财政支出发力节奏前置,但经过连续4个月的支出力度调整之后,后续财政节奏向去年靠拢,四季度形成财政支出的集中发力期。

2)由于化债节奏与去年错位,四季度财政实物工作量的落实情况大概率好于去年。去年四季度财政支出的重心在于化债,对实物工作量的提振效应相对弱于预期。而今年化债节奏前置,8月后化债资金所占的比例非常低。年初安排2万亿化债额度仍未用完,将明年化债工作提前到今年的必要性不强。特殊新增专项债发行规模达到1.2万亿,但超出部分大概率并非用于化债。8月份特殊新增专项债超出全年8000亿元限额,推测是由于8月财政部明确专项债资金可用于PPP存量项目建设后、地方政府积极响应的结果。

3)财政资源仍然充裕,增加赤字额度必要性低。先集中于落实存量资金,9-10月或集中发债。央行财政存款规模大幅高于近年同期,显示当前已发未用的政府债资金规模较大。由于此前国债收益率大幅上升导致的发债成本上升,8月下旬以来地方债发行节奏显著放缓。目前来看,兼顾发行成本和后续资金落实的必要时间,9-10月可能会形成一个政府债集中发行的窗口期。

4)方向上,继续关注基建相关支出回补、以及对基建投资的提振效应。正如我们在《关注基建支出的回补效应》中的分析,一般公共预算和政府性基金基建支出均有在下半年进行回补的必要性。由于8月基建相关支出继续处于相对低迷状态,四季度的回补效应会更强。

正文

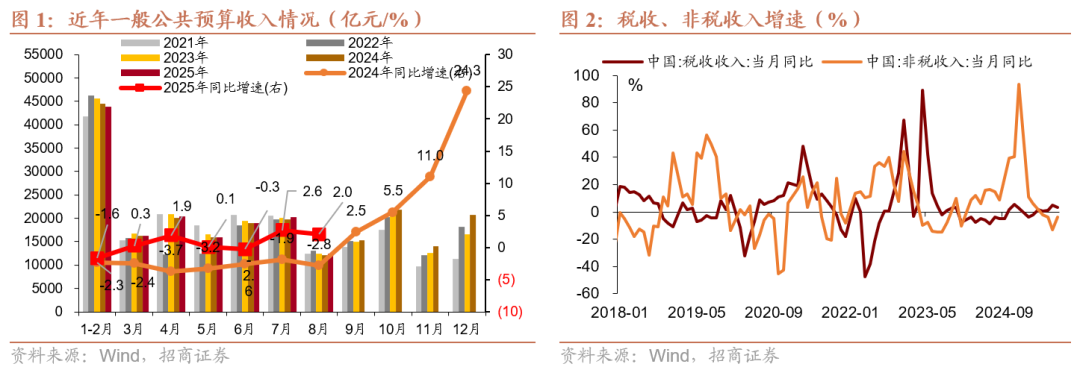

一、一般公共预算收入增速回落

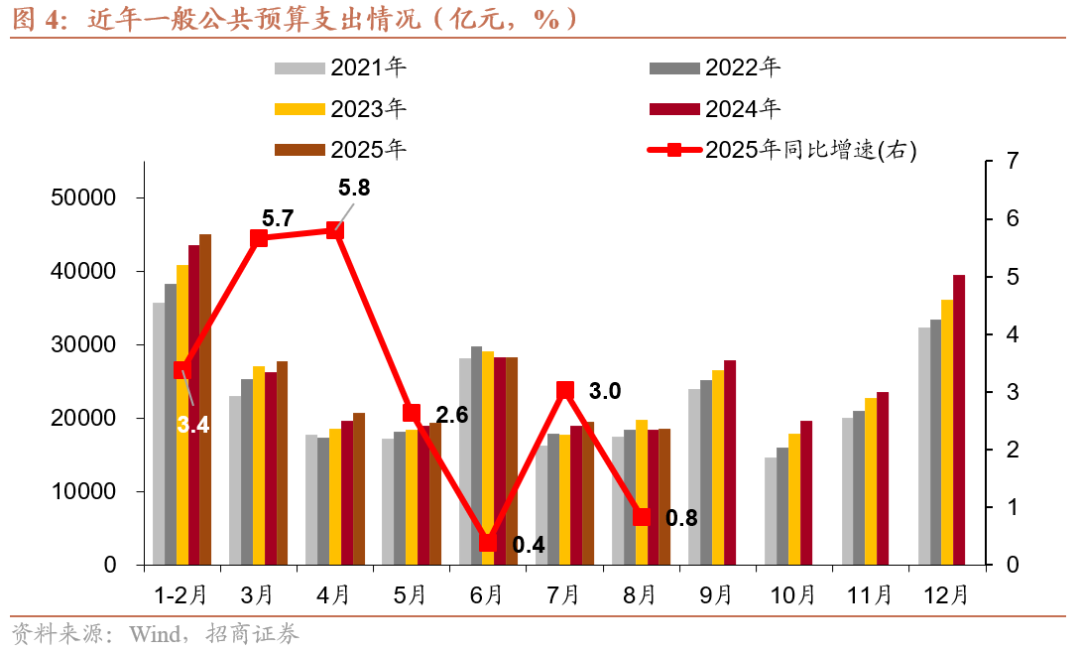

8月一般公共预算收入增速、税收增速同步回落。8月一般公共预算收入当月同比2.0%(7月为2.7%),小幅回落。结构上,税收收入同比为3.4%(7月为5.0%),但非税收入同比增速回升至-3.8%(7月为-12.9%)。

8月税收增速出现回落,但企业所得税、国内增值税、印花税、个人所得税等主要分项对税收增速的贡献有所提升。1)企业所得税当月同比增速为33.4%(前值6.4%),反映8月工业和服务业企业盈利增速仍延续较好状态。2)国内增值税当月同比增速为4.4%(前值4.3%),工业增加值和服务业生产指数回落,但PPI同比增速回升,二者相互作用下国内增值税增速维持平稳。3)印花税当月同比增速为152.2%(前值24.2%),升至高位;其中证券交易印花税当月同比增速升至226.0%(前值125.4%),继续反映市场交易活跃度的提升。4)个人所得税同比增速9.7%(前值13.9%),尽管增速回落,但在整体税收中的占比有所上升。

对税收增速形成拖累的项目主要为进口环节增值税、契税、土地增值税等。1)进口环节增值税当月同比增速为-11.2%(前值-5.9%),对应进口增速的下降;2)契税当月同比增速为-18.3%(前值-16.4%),土地增值税当月同比增速为-25.8%(前值-20.1%),反映住房和土地成交市场的低迷状态。

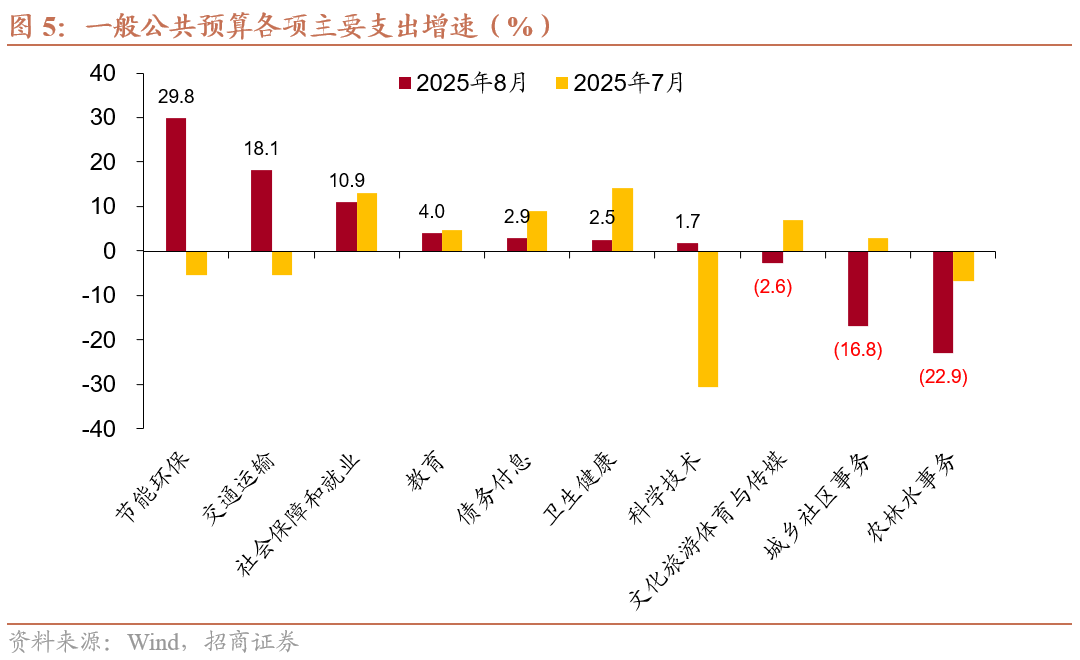

二、一般公共预算支出力度转弱

8月一般公共预算支出增速再度回落,财政支出力度出现明显下降。8月一般公共预算支出同比为0.8%(7月为3.0%)。其中,中央本级财政支出同比增长2.8%(7月为7.4%),地方财政支出同比0.4%(7月为2.2%),均有所回落。从支出进度来看,当月支出进度为6.3%,显著低于过去五年的平均水平(6.3%)。1-8月财政支出进度为60.4%,与近五年平均水平(61.5%)的差距进一步拉大。

支出分项来看:

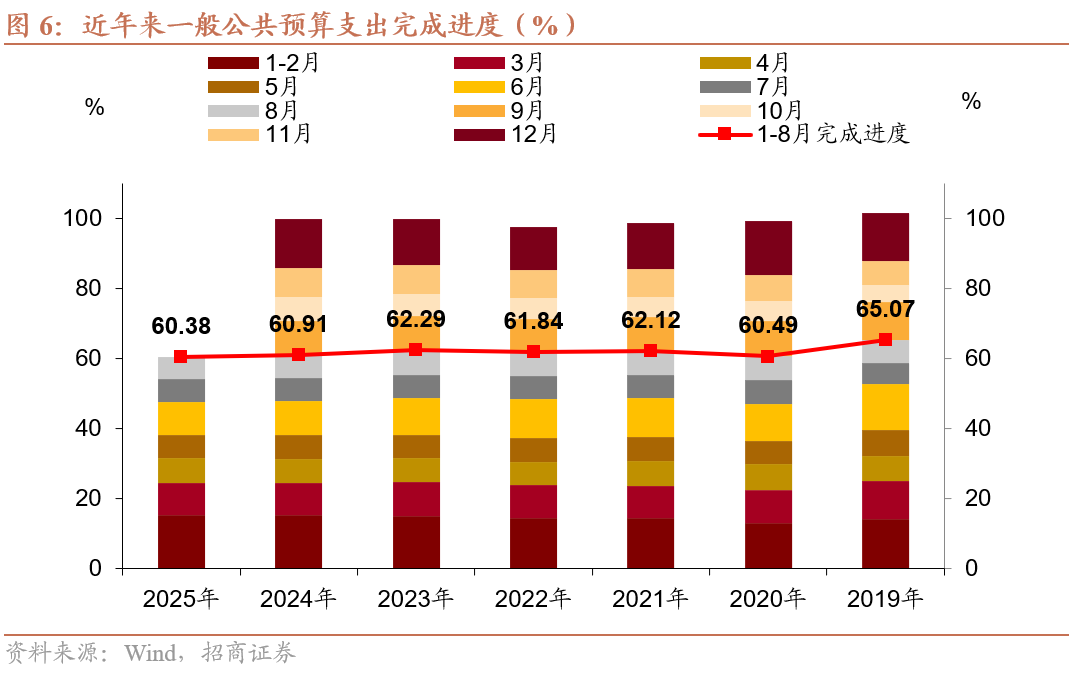

与我们在7月财政数据点评《关注基建支出的回补效应》中的判断一致,部分基建相关支出增速已经出现初步反弹。节能环保、交通运输支出当月同比增速分别为29.8%(前值-5.3%)、18.1%(前值-5.5%),率先出现较明显回升。相比之下,城乡社区、农林水支出的调整相对较慢,当月同比增速分别为-16.8%(前值2.9%)、-22.9%(前值-6.9%)。

民生领域增速整体回落,财政继续重点支持社保就业和教育。8月社保就业支出同比增速为10.9%(前值13.1%),拉动当月支出增速1.7个百分点。教育支出同比增速为4.0%(前值4.6%),拉动当月支出增速0.6个百分点;卫生健康、文化旅游体育与传媒支出增速下降幅度较大,分别为2.5%(前值14.2%)、-2.6%(前值7.0%)。

三、政府性基金支出增速同步回落

受土地交易市场持续低迷影响,政府性基金收入增速出现回落。8月政府性基金收入同比-5.7%(7月为8.9%),其中地方政府性基金收入同比-0.2%(7月为6.3%)。地方政府土地出让收入当月同比增速录得-5.8%(7月为7.2%)。这一变化与8月土地交易市场成交情况的变化一致。受地产销售端和投资端拖累,8月土地成交市场继续呈现量价同步回落特征。

政府性基金支出增速也出现下降。8月政府性基金支出同比19.2%(8月为42.4%),在去年同期基数大幅下降的情况下仍出现明显回落。地方政府性基金支出增速降至22.9%(8月为38.2%),而土地出让相关支出增速从7月的-4.1%升至13.9%,反映地方专项债支出增速也出现较大幅下降。

总结而言,8月广义财政支出节奏的放缓,一方面是上半年经济增速超预期以及海外负面因素影响下降,三季度财政并不急于发力稳增长;另一方面或由于8月份各地区处于审计报告披露与集中整改期。

如何看待后续的财政节奏?1)由于5-8月财政支出节奏出现显著放缓,四季度将成为财政“赶进度”支出的集中发力期。尽管一季度财政支出发力节奏前置,但经过连续4个月的支出力度调整之后,后续财政节奏向去年靠拢,四季度形成财政支出的集中发力期。

2)由于化债节奏与去年错位,四季度财政实物工作量的落实情况大概率好于去年。去年四季度财政支出的重心在于化债,对实物工作量的提振效应相对弱于预期。而今年化债节奏前置,8月后化债资金所占的比例非常低。年初安排2万亿化债额度仍未用完,将明年化债工作提前到今年的必要性不强。特殊新增专项债发行规模达到1.2万亿,但超出部分大概率并非用于化债。8月份特殊新增专项债超出全年8000亿元限额,推测是由于8月财政部明确专项债资金可用于PPP存量项目建设后、地方政府积极响应的结果。

3)财政资源仍然充裕,增加赤字额度必要性低。先集中于落实存量资金,9-10月或集中发债。央行财政存款规模大幅高于近年同期,显示当前已发未用的政府债资金规模较大。由于此前国债收益率大幅上升导致的发债成本上升,8月下旬以来地方债发行节奏显著放缓。目前来看,兼顾发行成本和后续资金落实的必要时间,9-10月可能会形成一个政府债集中发行的窗口期。

4)方向上,继续关注基建相关支出回补、以及对基建投资的提振效应。正如我们在《关注基建支出的回补效应》中的分析,一般公共预算和政府性基金基建支出均有在下半年进行回补的必要性。由于8月基建相关支出继续处于相对低迷状态,四季度的回补效应会更强。

风险提示:

数据测算有误差;政策实施节奏可能有变化。

以上内容来自于2025年9月17日的《财政集中发力期渐进——2025年8月财政数据点评》报告,报告作者张静静,执业证号S1090522050003,联系人张玉书,详细内容请参考研究报告。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们