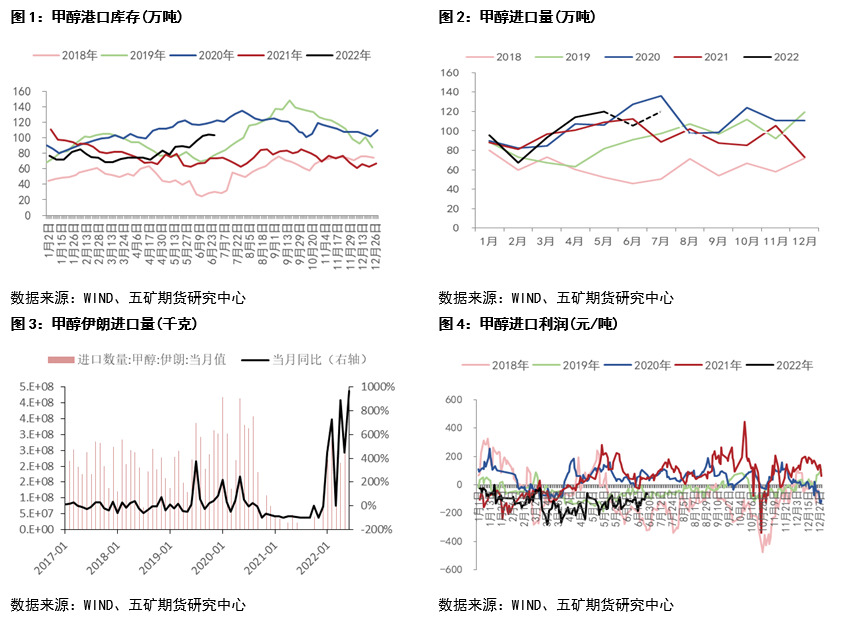

港口压力凸显

进口压力叠加上游开工高位,港口库存总量超过100万吨,同期仅次于2020年。在库存压力下港口价格明显走低,带动盘面出现明显下跌,高库存使得盘面基差持续维持弱势。

外盘开工高位叠加伊朗库存压力较大,7月进口压力不减,预计7月进口量将达到120万吨高位。当前进口盈亏平衡附近,关注后续进口利润的变化。

内地压力尚可

内地近期也处于季节性累计库阶段,但总体累库幅度小于往年同期,当前库存处于相对低位,压力总体较小,后续关注内地偏强走势能否带动港口价格走强。

上游亏损严重

上游利润处于极低位置,当前西北煤制利润亏损幅度超200元/吨以上,迫使部分企业公布停车计划以及联醇装置转产尿素,上周甲醇上游开工81.07%,周产量163.87万吨,产量于开工均处于高位。短期在煤炭价格走稳下,后续预计供应端将有所降幅,上游低估值预计将会有所修复。

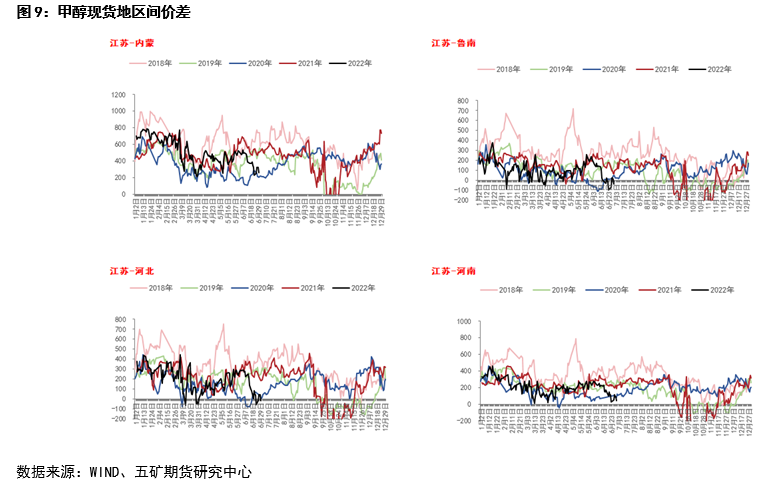

港口与内地价差走低,港口估值明显下行。当前江苏与鲁南、江苏与河南、江苏与河北价差均在同期低位,江苏价格已低于鲁南,但当前整体还不存在套利空间,后续港口与内地价差若继续走低,出现套利机会则关注港口货物回流内地的情况,届时将会缓解港口库存压力。

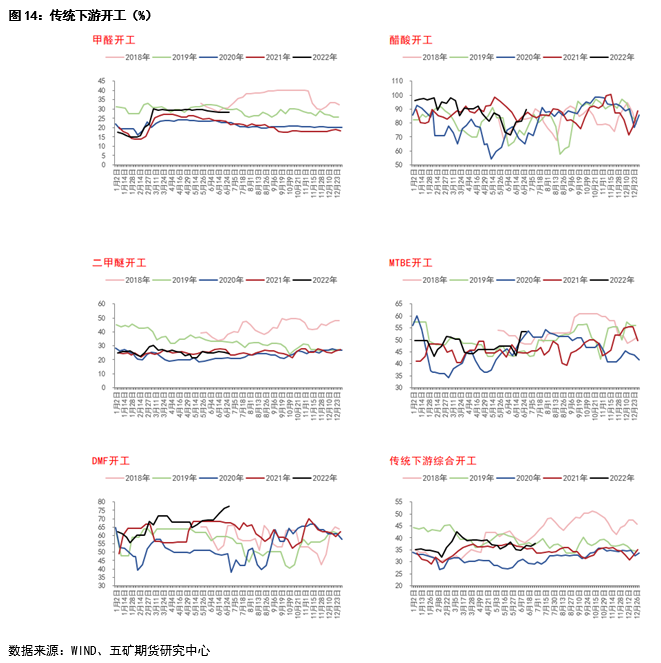

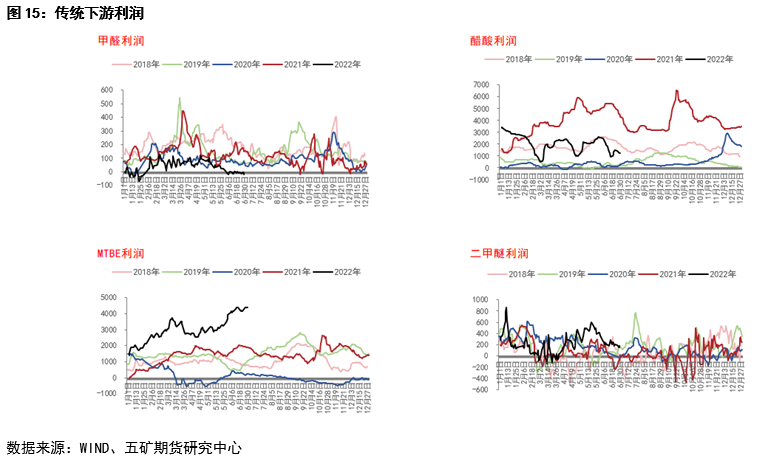

下游需求淡季

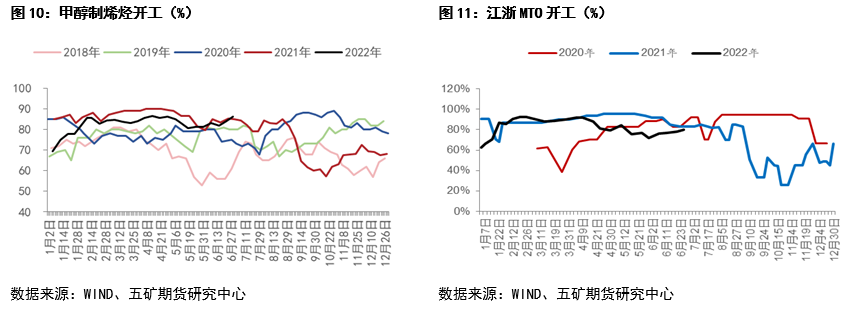

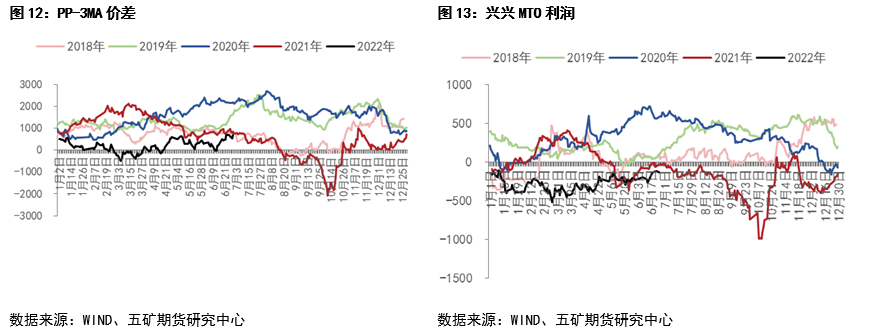

下游需求表现尚可,随着上游价格下跌,PP-3MA价差出现明显修复,MTO亏损幅度减小,但因为乙二醇等化工产品表现弱势,沿海MTO利润表现依旧相对较差。传统下游除甲醛外其他利润表现尚可,综合开工近期出现走好,但当前总体依旧仍处于淡季。

甲醇制烯烃开工86.15%,处于高位,江浙MTO开工79.76%,同比偏低但近期回升明显。因聚烯烃整体供需格局更差,预计MTO利润在中期内也难以继续走高,这也将压制甲醇上行空间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们