来源:张忆东策略世界

投资要点

一、恒生科技指数盈利增速领先

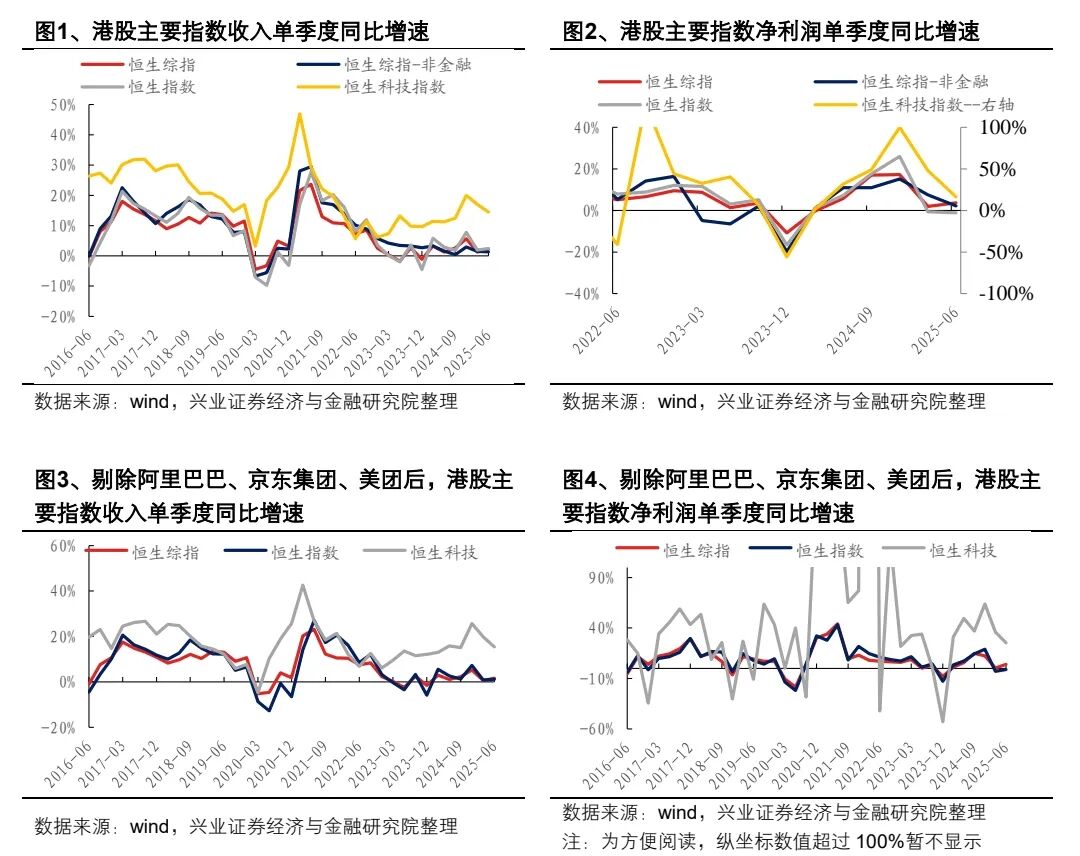

2025Q2,港股主要指数中,恒生科技收入、净利润同比增速领先。恒指、恒生综指、恒生综指-非金融、恒生科技收入同比增速分别为2.45%、2.29%、1.33%和14.43%,净利润同比增速分别为-1.12%、3.63%、2.21%和16.18%。若剔除阿里巴巴、京东集团、美团,则恒指、恒生综指、恒生科技净利润同比增速为-1.04%、3.88%和25.34%。

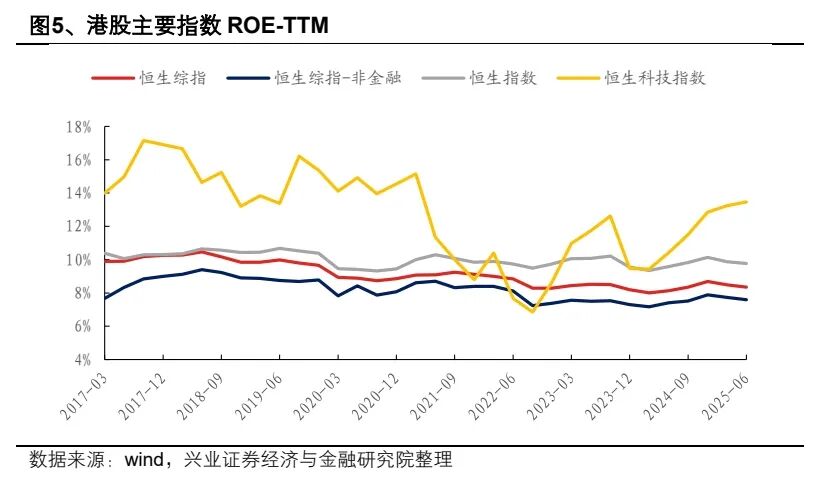

2025Q2,港股主要指数ROE(TTM)水平同比均上升。其中恒生科技ROE同比提升最为明显,上升3.04pcts至13.5%;恒生指数ROE同比+0.19pcts,恒生综指同比+0.21pcts,恒生综指非金融同比+0.18pcts。

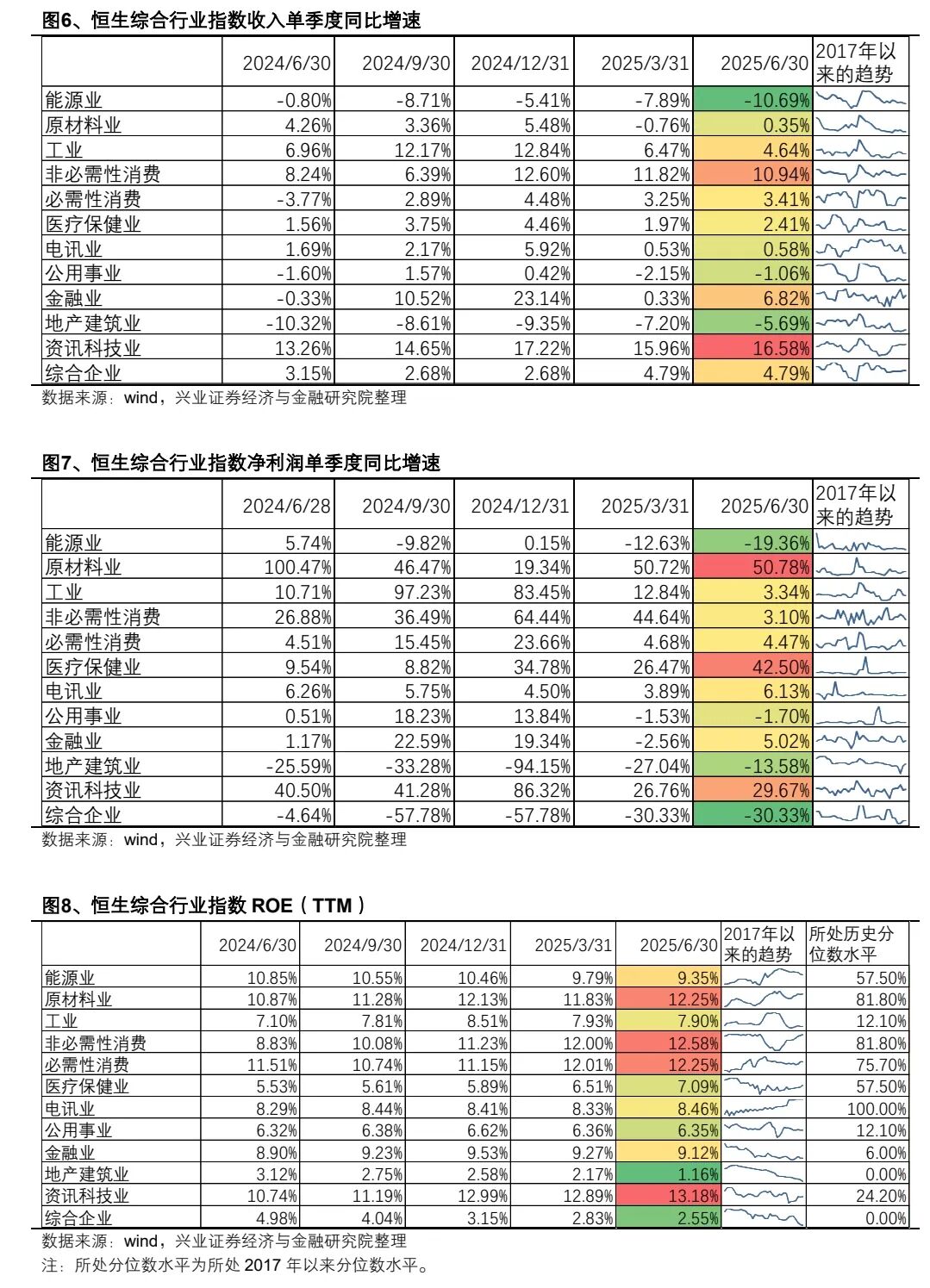

行业层面,1)从净利润单季度同比增速角度来看,原材料业、医疗保健业、资讯科技业增速领先。2)从ROE(TTM)角度来看,资讯科技业、非必需性消费水平较高;非必需性消费、资讯科技业、医疗保健业同比提升较为明显。

二、科技:人工智能推动业绩增长加速

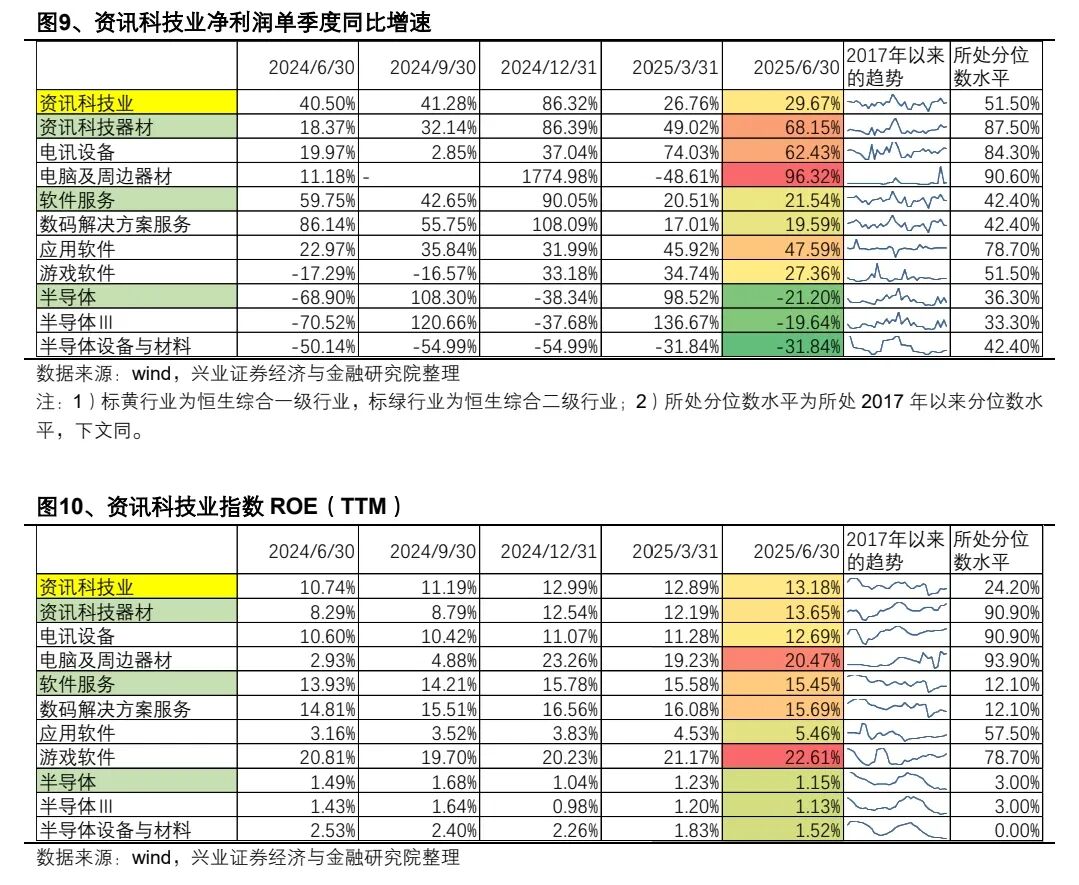

资讯科技业2025Q2净利润单季度同比增速为29.67%,高于Q1的26.76%。ROE(TTM)较去年同期上升2.44pcts至13.18%。

硬件部分,以联想、小米为代表的资讯科技器材净利润单季度同比增速为68.15%,ROE(TTM)为13.65%,较去年同期提升5.36pcts;半导体净利润同比增速由正转负为-21.20%,ROE(TTM)仍处于历史低位。

随着大模型技术从“研发”走向“应用”,软件服务行业业绩向上、盈利能力提升。软件服务净利润单季度同比增速回升至21.54%。细分行业中,1)以金山软件、金蝶服务为代表的应用软件净利润同比增速为47.59%,在Q1的45.92%高增速的基础上继续抬升;2)以网易为代表的游戏软件同比增速为27.36%;3)以腾讯控股、商汤为代表的数码解决方案服务同比增速为19.59%。软件服务各子行业盈利能力较去年同期均有所上升。

三、消费:细分行业业绩明显分化

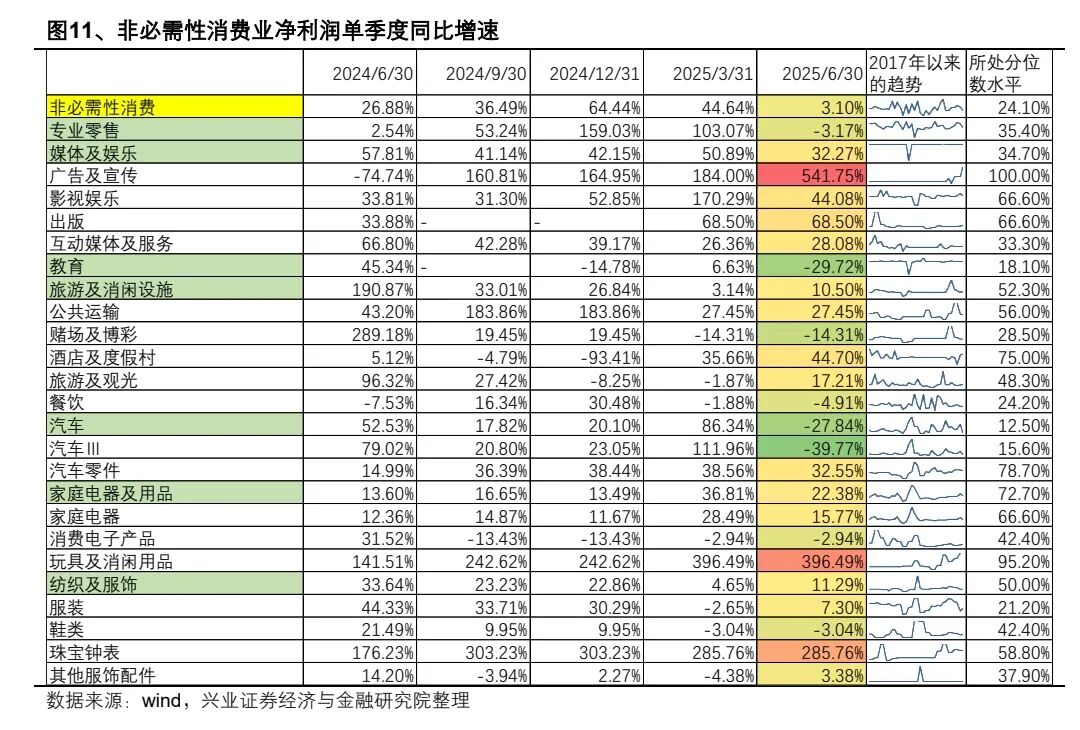

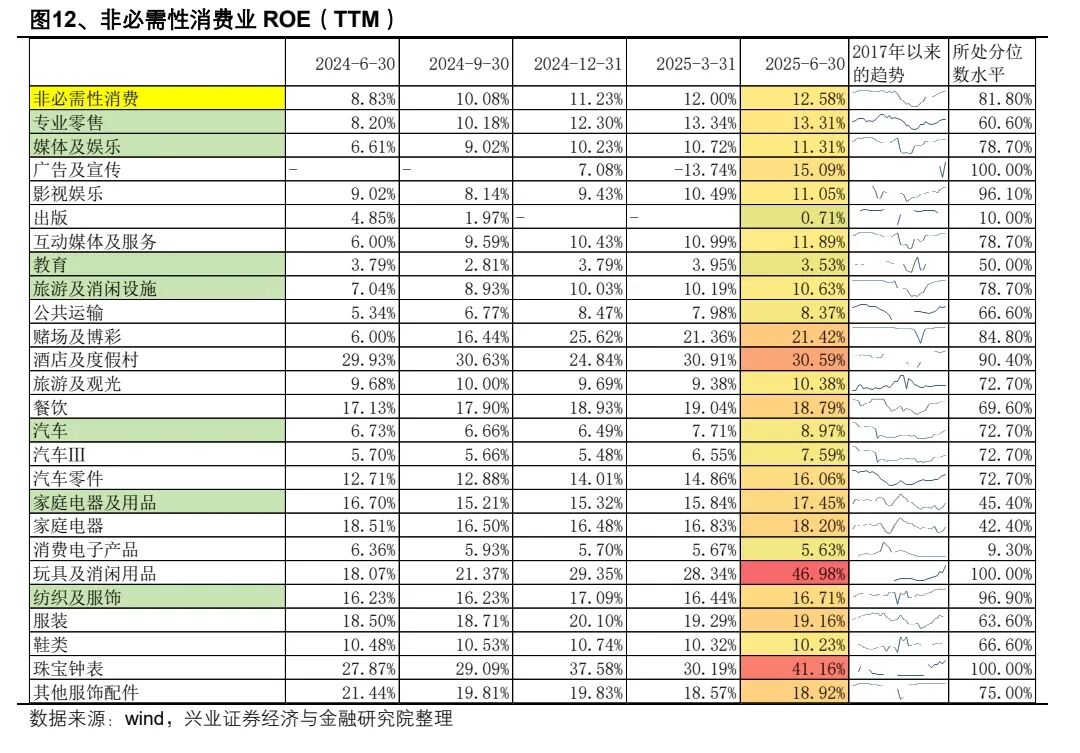

非必需消费:净利润同比增速明显下滑,专业零售、汽车等是主要拖累,AI+、新消费公司业绩表现突出。2025Q2,非必需性消费单季度净利润同比增速为3.10%,低于Q1的44.64%。ROE(TTM)自2023年以来持续回升,2025Q2较去年同期回升3.75pcts至12.58%。细分行业中,

1)受益于AI业务驱动,媒体及娱乐净利润同比增速达到32.27%,其中广告及宣传(汇量科技、趣致集团等)为541.75%、出版(阅文集团等)为68.50%、影视娱乐(腾讯音乐等)为44.08%、互动媒体及服务(百度集团、快手、美图公司等)为28.08%。

2)家用电器及产品净利润同比增速为22.38%,其中泡泡玛特、布鲁可业绩推动下,玩具及消闲用品增速达到396.49%。

3)此外纺织及服饰、旅游及消闲设施净利润同比增速有所回升。纺织及服饰中,钟表珠宝受老铺黄金业绩拉动净利润同比增速达到285.76%。

4)受外卖大战影响,主要互联网公司净利润同比增速大幅下滑,拖累专业零售盈利表现,但另一方面,互联网龙头最新季报业绩印证了AI应用商业化加速潜力。2025Q2阿里巴巴云智能集团营业收入实现同比增长26%至334亿元,AI相关收入连续八个季度实现同比三位数增长;云业务的经调整EBITA同比增长26%至30亿元人民币。2025Q2公司财报电话会上管理层指出,公司预计未来几个季度阿里云收入增速将持续向上。

5)汽车、教育净利润同比增速大幅下滑,拖累行业业绩表现。汽车中汽车零件(YoY+32.55%)净利润同比增速表现优于整车(YoY-39.77%)。

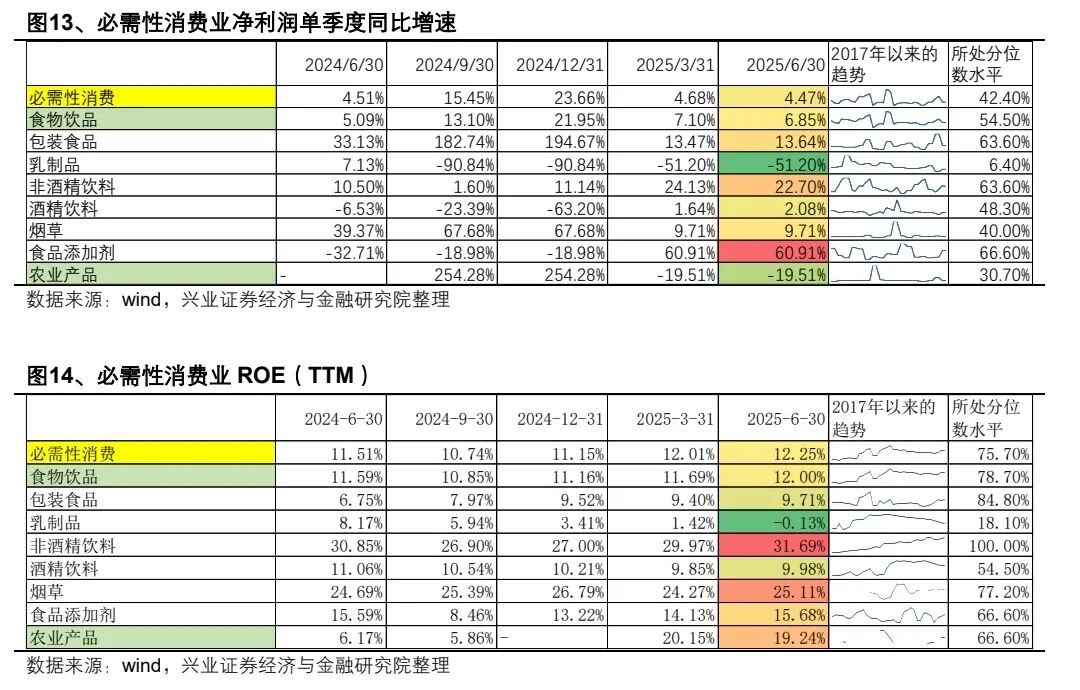

必需消费:乳制品、农业产品拖累盈利表现,非酒精饮料业绩表现较佳。2025Q2,必需性消费单季度净利润同比增速为4.47%,略低于Q1的4.68%。细分行业中,食品添加剂、非酒精饮料、包装食品净利润同比增速较高,乳制品、农业产品同比增速为负。ROE(TTM)角度来看,必需性消费较去年同期上升0.74pcts至12.25%,处于2017年以来的75.7%分位数水平。细分行业中除乳制品、酒精饮料外,ROE(TTM)均有不同程度提高,其中非酒精饮料盈利能力为31.69%,是2017年以来的最高值。

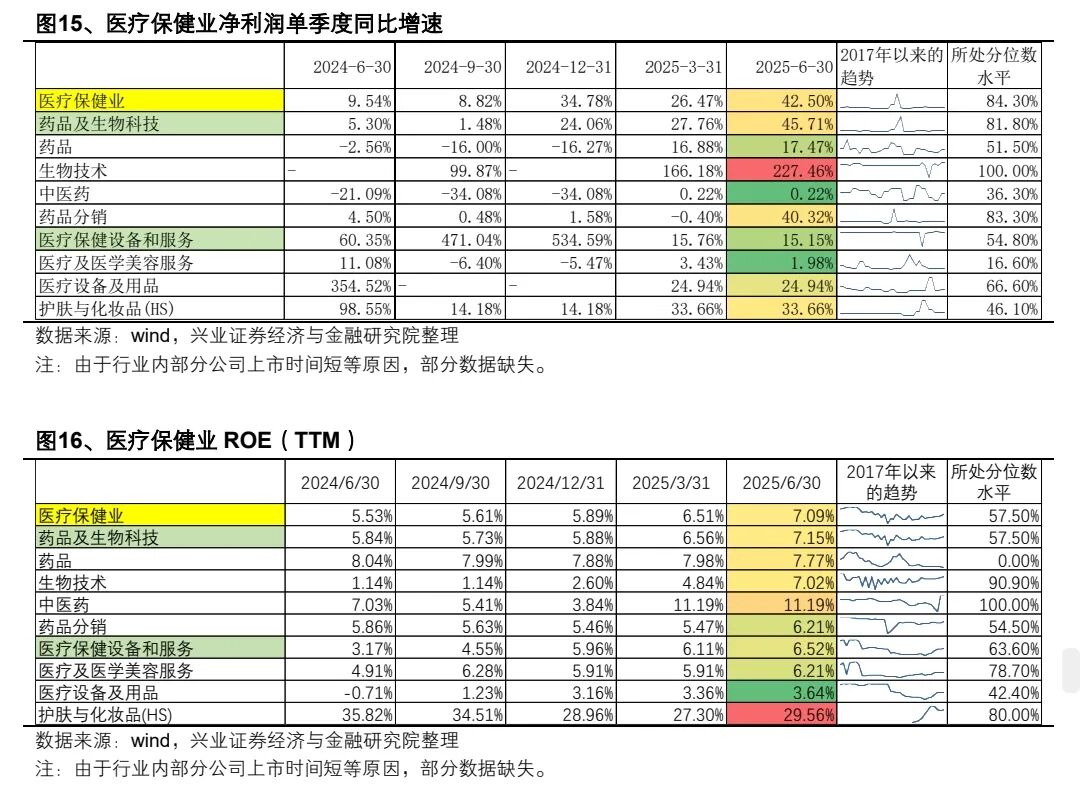

四、医疗保健:行业整体净利润同比增速明显提升。2025Q2,医疗保健行业单季度净利润同比增速为42.50%,高于Q1的26.47%。从ROE的角度来看,医疗保健行业25Q2同比提升1.55pcts至7.09%,处于2017年以来的57.5%分位数水平,细分行业中,生物技术、医疗保健设备及用品ROE(TTM)提升幅度最为明显。

五、大金融:券商业绩表现亮眼,地产建筑盈利仍承压

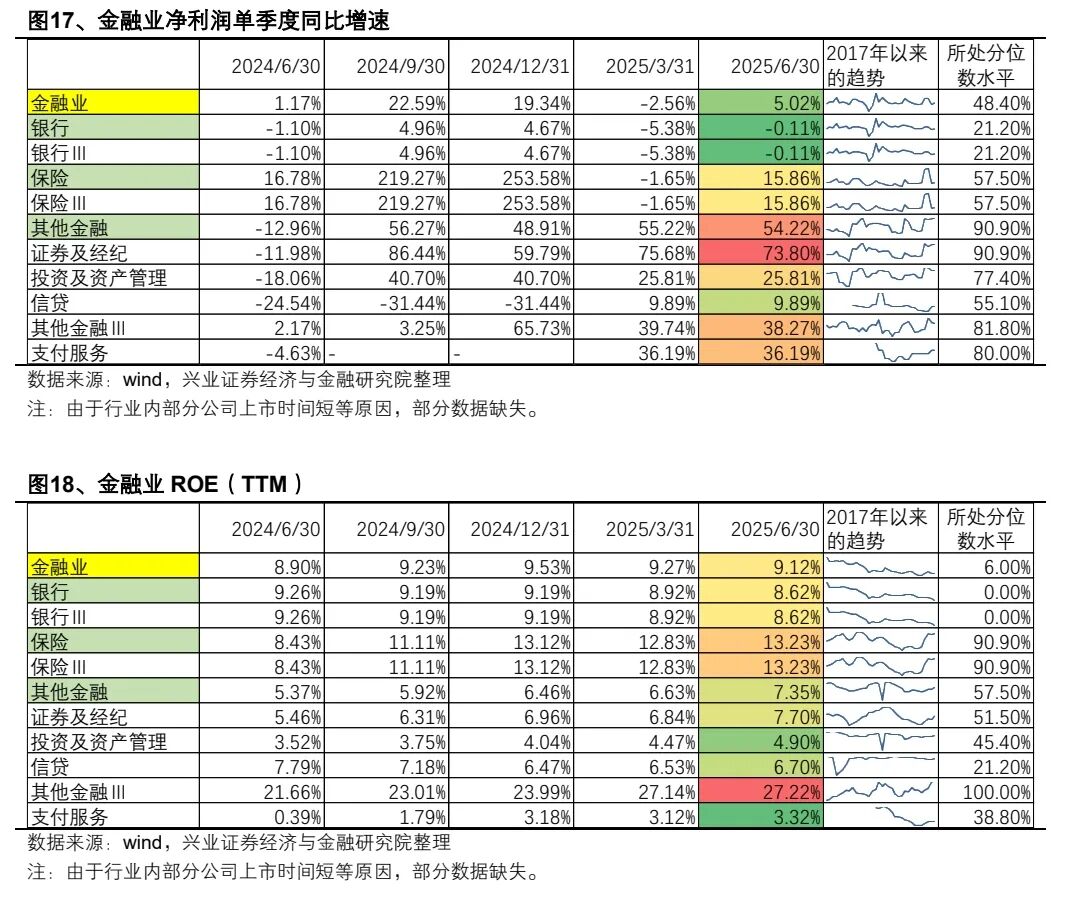

金融:券商盈利增速亮眼,银行拖累金融板块业绩表现。2025Q2,金融行业净利润单季度同比增速为5.02%,高于Q1的-2.56%。其中在资本市场整体回暖的背景下,证券及经纪净利润同比增速为73.80%,处于2017年以来的90.90%分位数水平;以港交所为代表的其他金融Ⅲ增速为38.27%,保险增速为15.86%;银行增速为-0.11%。2025Q2,金融ROE(TTM)同比+0.22pcts至9.12%,其中证券及经纪同比+2.25pcts至7.70%;其他金融Ⅲ同比+5.57pcts至27.22%,处于2017年以来的最高值;银行同比-0.64pcts至8.62%;保险同比+4.81pcts至13.23%。

地产建筑业整体业绩仍承压。2025Q2,地产建筑业净利润单季度同比增速为-13.58%,高于Q1的-27.04%。2025Q2,地产建筑业ROE(TTM)为1.16%,处于2017年以来的最低分位数水平,其中主要细分行业盈利能力同样处于历史低位。

六、周期行业:能源盈利同比降幅扩大,原材料盈利能力处于历史高位,工业细分行业中电子零件增速维持高位

2025Q2,能源盈利同比降幅扩大。能源行业净利润单季度同比增速为-19.36%,低于Q1的-12.63%。除油气设备与服务外,细分行业中油气生产商、煤炭净利润同比下滑。

2025Q2,原材料盈利能力处于历史高位。2025Q2,原材料净利润同比增速为50.78%。细分行业中,净利润同比增速较高的有黄金及贵金属、铜、其他金属及矿物。ROE(TTM)方面,原材料同比+1.37pcts至12.25%,处于2017年以来的81.8%分位数水平,其中黄金为16.82%,铝为16.04%,均为2017年以来的最高值。

2025Q2,工业收入同比增速为4.64%,低于Q1的6.47%;净利润同比增速为3.34%,低于Q1的12.84%。细分行业中,电子零件(舜宇光学科技、高伟电子等)、能源储存装置(宁德时代等)净利润同比增速较高,分别为79.49%、66.21%。

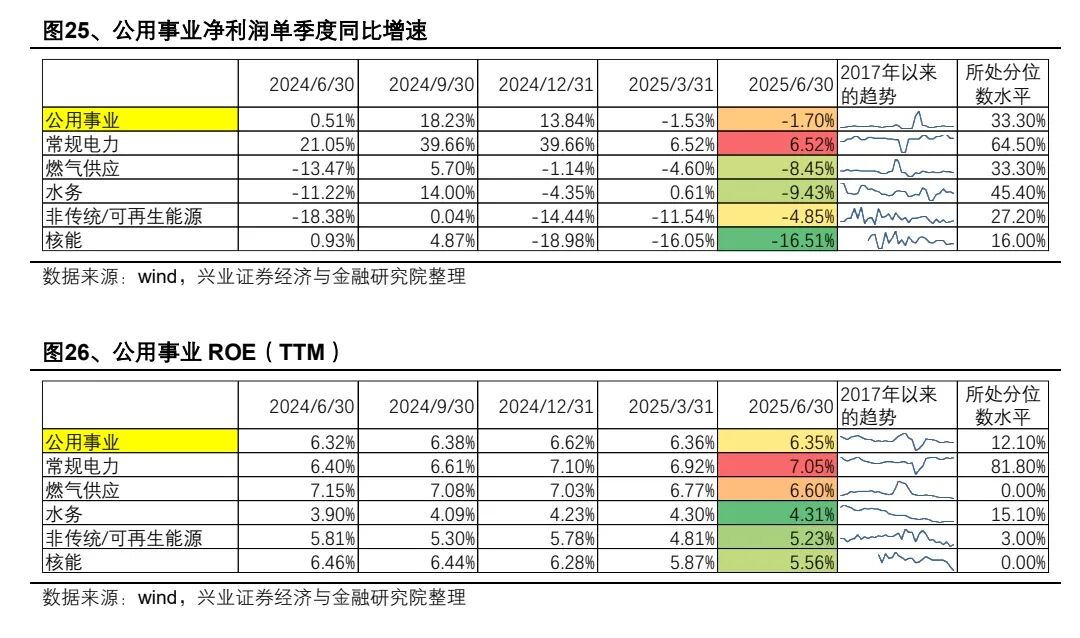

七、公用事业:业绩承压,盈利能力处于相对低位。2025Q2,公用事业收入单季度同比增速为-1.06%,净利润同比增速为-1.70%。细分行业中,仅常规电力净利润同比增速为正,达到6.52%,且常规电力ROE(TTM)为7.05%,处于历史相对高位水平,其余细分行业业绩承压、盈利能力处于历史低位。

风险提示:因数据统计或计算方式不同产生的偏差、国内外宏观政策变化

等

—

●●●●

—

报告正文

—

●●●●

—

一、恒生科技指数盈利增速领先

(一)港股主要指数盈利能力改善

2025Q2,港股主要指数中,恒生科技单季度收入、净利润同比增速领先。收入同比增速中,恒生指数、恒生综指、恒生综指-非金融、恒生科技分别为2.45%、2.29%、1.33%和14.43%;净利润同比增速中,恒生指数、恒生综指、恒生综指-非金融、恒生科技分别为-1.12%、3.63%、2.21%和16.18%。如果剔除阿里巴巴、京东集团、美团,则恒生指数、恒生综指、恒生科技指数净利润同比增速为-1.04%、3.88%和25.34%。

2025Q2,港股主要指数ROE(TTM)水平同比均上升。其中恒生科技ROE同比提升最为明显,上升3.04pcts至13.5%;恒生指数ROE同比+0.19pcts,恒生综指同比+0.21pcts,恒生综指非金融同比+0.18pcts。

(注:本文数据统计的样本范围为恒生综合指数成分股;由于港股主板公司只需披露半年报和年报,季报自愿披露,因此为对齐财报披露频率,对于不披露季报的公司,本文将其半年报数据平分作为单季报数据。)

(二)医疗保健、资讯科技净利润同比增速领先

从收入单季度同比增速角度来看,2025Q2,资讯科技业、非必需性消费业、金融业增速领先,能源业、地产建筑业、公用事业表现落后。相较于Q1,25Q2收入增速提升最大的行业为金融业(+6.49pcts)。

从净利润单季度同比增速角度来看,2025Q2,原材料业、医疗保健业、资讯科技业增速领先,综合企业、能源业、地产建筑业净利润同比增速较差。相较于Q1,25Q2收入增速提升最大的行业为医疗保健行业、地产建筑业、金融业。

从ROE(TTM)角度来看,2025Q2,资讯科技业、非必需性消费较高,综合业、地产建筑业水平较低。非必需性消费、资讯科技业、医疗保健业同比提升较为明显,分别提升3.75pcts、2.44pcts、1.55pcts。

二、资讯科技:人工智能推动业绩增长加速

资讯科技业2025Q2净利润单季度同比增速为29.67%,高于Q1的26.76%。ROE(TTM)较去年同期上升2.44pcts至13.18%。

硬件部分,以联想、小米为代表的资讯科技器材净利润单季度同比增速为68.15%,ROE(TTM)为13.65%,较去年同期提升5.36pcts;半导体净利润同比增速由正转负为-21.20%,ROE(TTM)仍处于历史低位。

随着大模型技术从“研发”走向“应用”,软件服务行业业绩向上、盈利能力提升。软件服务净利润单季度同比增速回升至21.54%,细分行业中,以金山软件、金蝶服务为代表的应用软件净利润同比增速为47.59%,在Q1的45.92%高增速的基础上继续抬升;以网易为代表的游戏软件同比增速为27.36%;以腾讯控股、商汤为代表的数码解决方案服务同比增速为19.59%。软件服务各子行业盈利能力较去年同期均有所上升。

三、大消费:细分行业业绩明显分化

(一)非必需消费:净利润同比增速明显下滑,专业零售、汽车等是主要拖累,AI+、新消费公司业绩表现突出

2025Q2,非必需性消费单季度收入同比增速10.94%,低于2025Q1的11.82%,单季度净利润同比增速为3.10%,低于Q1的44.64%。ROE(TTM)自2023年以来持续回升,2025Q2较去年同期回升3.75pcts至12.58%。

细分行业中,媒体及娱乐、家用电器及产品净利润同比增速领先,纺织及服饰、旅游及消闲设施净利润同比增速有所回升,专业零售、汽车、教育等大幅下滑,拖累行业业绩表现。

受益于AI+业务驱动,媒体及娱乐净利润同比增速为32.27%,其中广告及宣传(汇量科技、趣致集团等)同比增速为541.75%、出版(阅文集团等)为68.50%、影视娱乐(腾讯音乐等)为44.08%、互动媒体及服务(百度集团、快手、美图公司等)为28.08%。

家用电器及产品净利润同比增速为22.38%,其中在泡泡玛特、布鲁可业绩推动下,细分行业玩具及消闲用品净利润同比增速达到396.49%。

纺织及服饰净利润同比增速较Q1提升6.65pcts至11.29%,其中服装由-2.65%提升9.95pcts至7.30%,钟表珠宝受老铺黄金业绩拉动净利润同比增速达到285.76%。

旅游及消闲设施提升7.35pcts至10.50%,其中酒店及度假村提升9.04pcts至44.7%,旅游及观光提升19.08octs至17.21%,但餐饮净利润同比增速仍下滑,下降3.03pcts至-4.91%。

受外卖大战影响,主要互联网公司净利润同比增速大幅下滑,拖累专业零售盈利表现,净利润同比增速大幅下滑,由Q1的103.07%下降至-3.17%。但另一方面,互联网龙头最新季报业绩印证了AI应用商业化加速潜力。2025Q2阿里巴巴云智能集团营业收入实现同比增长26%至334亿元,AI相关收入连续八个季度实现同比三位数增长;云业务的经调整EBITA同比增长26%至30亿元人民币。2025Q2公司财报电话会上管理层指出,公司预计未来几个季度阿里云收入增速将持续向上。

汽车由2025Q1的86.34%下降至-27.84%,整车净利润同比增速为-39.77%,汽车零件表现相对较好,同比增速为32.55%。

此外教育下滑36.35pcts至-29.72%,家庭电器及用品下滑14.42pccts至22.38%。

(二)必需消费:乳制品、农业产品拖累盈利表现,非酒精饮料业绩表现较佳

2025Q2,必需性消费单季度收入同比增速3.41%,高于2025Q1的3.25%,单季度净利润同比增速为4.47%,略低于Q1的4.68%。细分行业中,食品添加剂(同比+60.91%)、非酒精饮料(同比+22.70%)、包装食品(同比+13.64%)净利润同比增速较高,乳制品(同比-51.20%)、农业产品(同比-19.51%)同比增速为负。

ROE(TTM)角度来看,必需性消费较去年同期上升0.74pcts至12.25%,处于2017年以来的75.7%分位数水平。细分行业中除乳制品、酒精饮料外,ROE(TTM)均有不同程度提高。其中非酒精饮料盈利能力为31.69%,处于2017年以来的最高分位数水平。

四、医疗保健:行业整体净利润同比增速明显提升

2025Q2,医疗保健行业单季度收入同比增速为2.41%,高于Q1的1.97%;净利润同比增速为42.50%,高于Q1的26.47%。细分行业中,

药品行业净利润同比增速为17.47%,高于Q1的16.88%。

生物技术净利润同比增速为227.46%,高于Q1的166.18%。

药品分销行业净利润同比增速为40.32%,高于Q1的-0.40%。

护肤与化妆品净利润同比增速为33.66%。

此外,医疗设备和用品净利润同比增速为24.94%,医疗及医学美容服务净利润单季度同比增速为1.98%,低于Q1的3.43%。

从ROE的角度来看,医疗保健行业25Q2同比提升1.55pcts至7.09%,处于2017年以来的57.5%分位数水平。其中,生物技术、医疗设备及用品ROE(TTM)提升幅度最为明显,分别上升5.88pcts、4.35pcts;中医药ROE(TTM)为11.19%,为2017年以来的最高值。

五、大金融:券商业绩表现亮眼,地产建筑盈利仍承压

(一)金融:券商盈利增速亮眼,银行拖累金融板块业绩表现

2025Q2,金融行业收入单季度同比增速为6.82%,高于Q1的0.33%,净利润单季度同比增速为5.02%,高于Q1的-2.56%。其中在资本市场整体回暖的背景下,证券及经纪净利润同比增速为73.80%,处于2017年以来的90.90%分位数水平;以港交所为代表的其他金融Ⅲ净利润同比增速为38.27%,保险同比增速为15.86%;银行同比增速为-0.11%。

2025Q2,金融ROE(TTM)同比+0.22pcts至9.12%,其中证券及经纪同比+2.25pcts至7.70%;其他金融Ⅲ同比+5.57pcts至27.22%,处于2017年以来的最高值;银行同比-0.64pcts至8.62%;保险同比+4.81pcts至13.23%。

(二)地产建筑业整体业绩仍承压

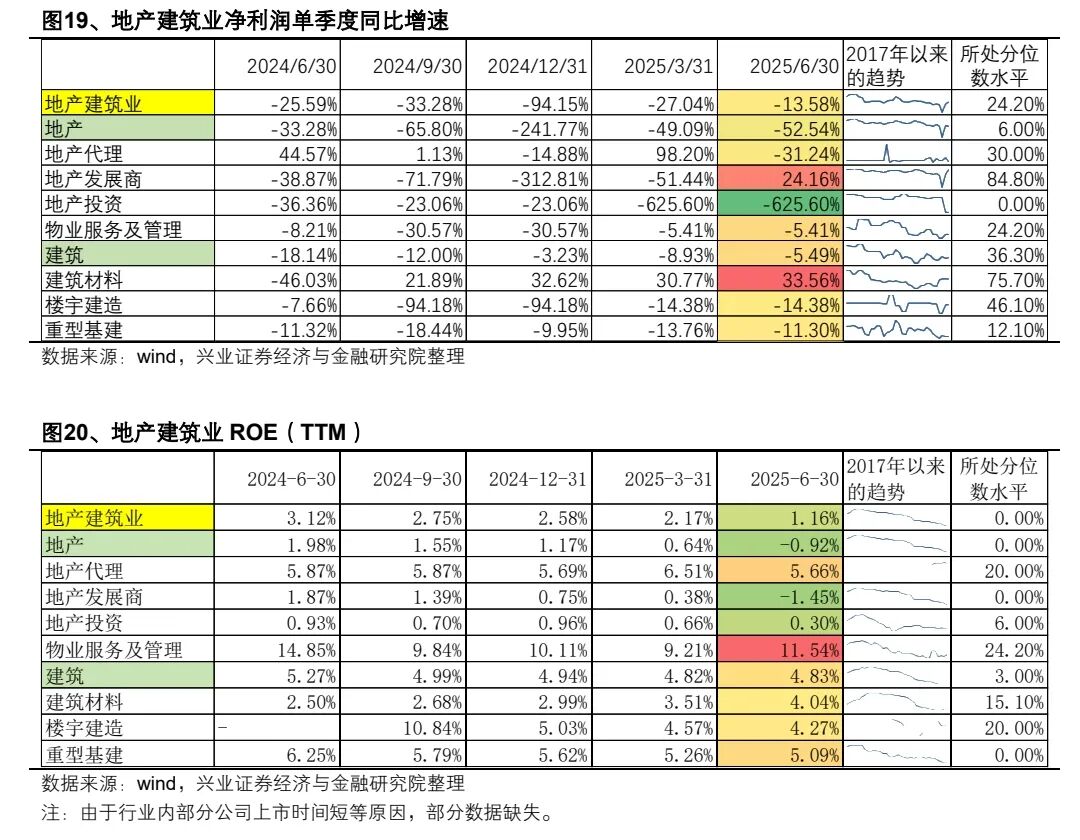

2025Q2,地产建筑业收入单季度同比增速为-5.69%,高于Q1的-7.20%,净利润单季度同比增速为-13.58%,高于Q1的-27.04%。细分行业中地产发展商净利润同比增速为24.16%,高于Q1的-51.44%;物业服务及管理净利润同比增速为-5.41%,环比有所上升;建筑材料(主要为水泥)净利润同比增速为33.56%,高于Q1的30.77%。

2025Q2

,地产建筑业

ROE

(

TTM

)为

1.16%

,处于

2017

年以来的最低分位数水平,其中主要的细分行业盈利能力同样处于历史较低水平。

六、周期行业:能源盈利同比降幅扩大,原材料盈利能力处于历史高位,工业细分行业中电子零件增速维持高位

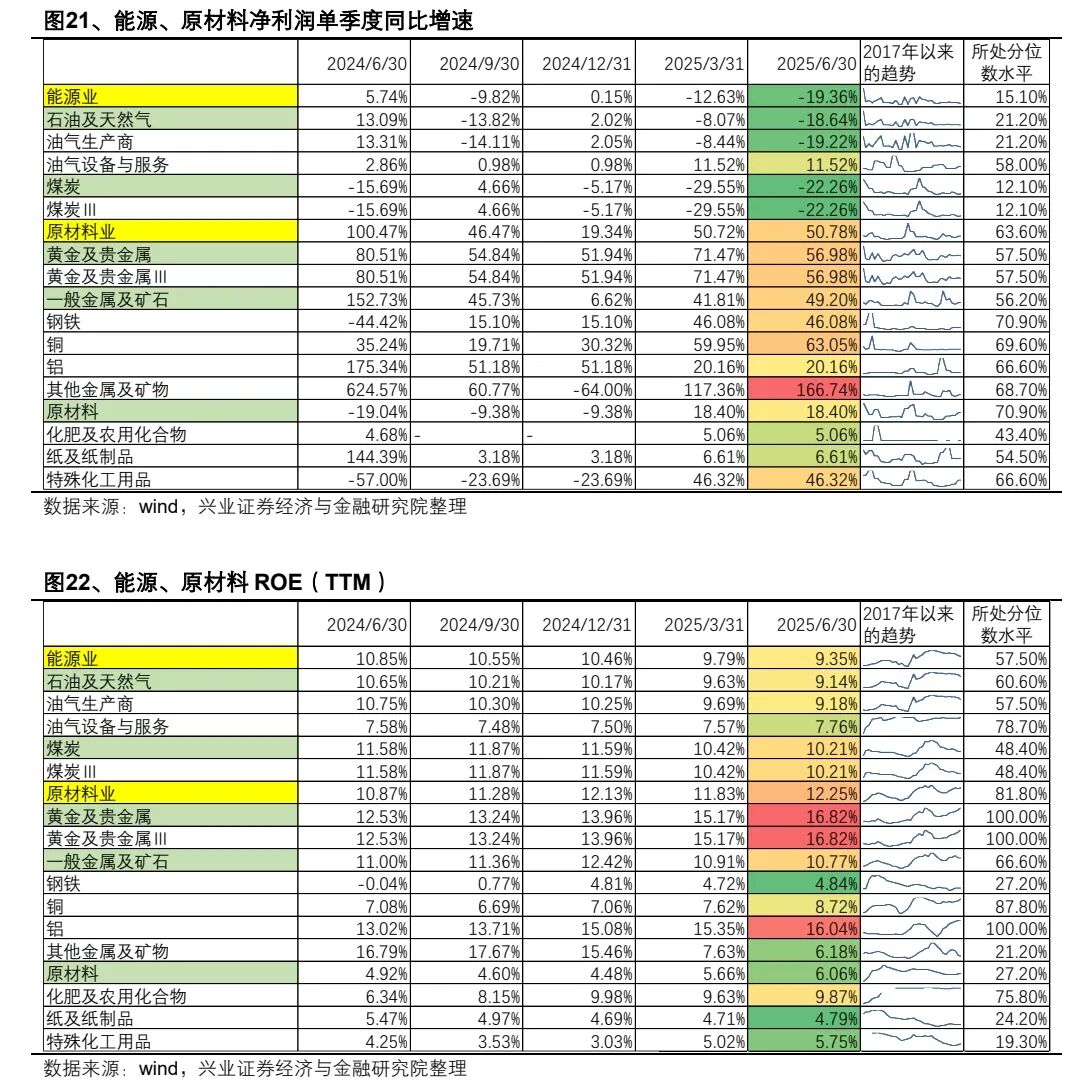

2025Q2,能源盈利同比降幅扩大。能源行业收入单季度同比增速为-10.69%,低于Q1的-7.89%,净利润单季度同比增速为-19.36%,低于Q1的-12.63%。除油气设备与服务外,细分行业中的油气生产商、煤炭净利润同比下滑。

2025Q2,原材料盈利能力处于历史高位。2025Q2,原材料收入同比增速为0.35%,高于Q1的-0.76%,净利润同比增速为50.78%,略高于Q1的50.72%。细分行业中,净利润同比增速较高的有黄金及贵金属(同比+56.98%)、铜(同比+63.05%)、其他金属及矿物(同比+166.74%)。ROE(TTM)方面,原材料同比+1.37pcts至12.25%,处于2017年以来的81.8%分位数水平,其中黄金ROE(TTM)为16.82%,铝ROE(TTM)为16.04%,均为2017年以来的最高分位数水平。

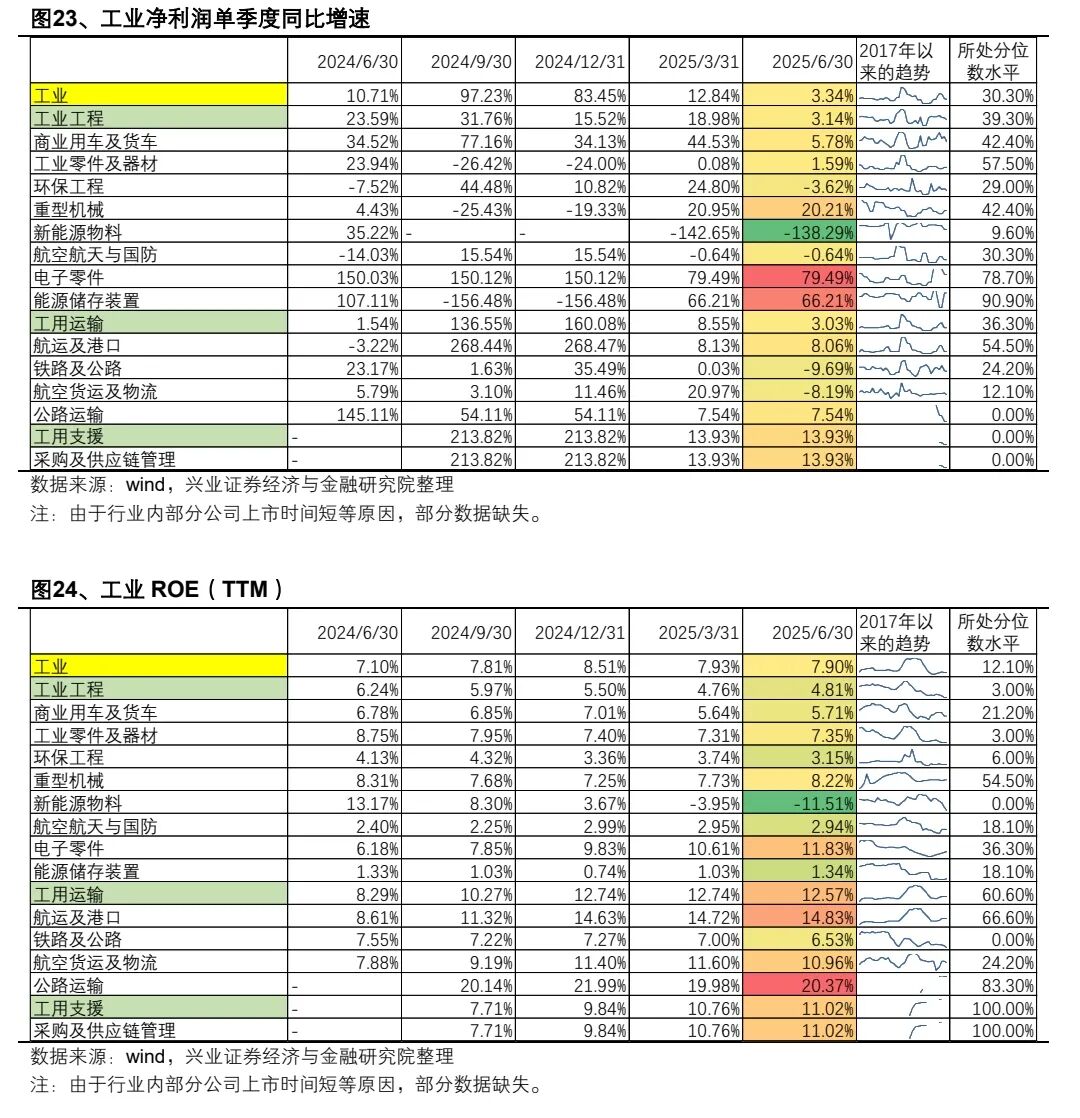

2025Q2,工业收入同比增速为4.64%,低于Q1的6.47%;净利润同比增速为3.34%,低于Q1的12.84%;ROE(TTM)为7.90%,同比提升0.8pcts。细分行业中,电子零件、能源储存装置净利润同比增速较高,分别为79.49%、66.21%。

七、公用事业:业绩承压,盈利能力处于相对低位

2025Q2,公用事业收入单季度同比增速为-1.06%,高于Q1的-2.15%;净利润同比增速为-1.70%,低于Q1的-1.53%;ROE为6.35%,同比+0.03pcts。细分行业中,仅常规电力净利润同比增速为正,达到6.52%,且常规电力ROE(TTM)为7.05%,处于历史相对高位水平,其余细分行业业绩承压、盈利能力处于历史低位。

八、风险提示

因数据统计或计算方式不同产生的偏差、国内外宏观政策变化等。

注:文中内容依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

《港股盈利能力改善,恒生科技增速领先——港股2025Q2财报业绩总结

》 对外发布时间:2025年9月15日 报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师 : 张忆东 SAC执业证书编号:S0190510110012 SFC HK执业证书编号:BIS749 李彦霖 SAC执业证书编号:S0190510110015 迟玉怡 SAC执业证书编号:S0190522040001 请注意:李彦霖、迟玉怡并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。 |

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们