生产和价格视角下的反内卷效果追踪

因产能过剩、价格竞争激烈等问题,以煤炭、钢铁为代表的传统制造业,光伏、锂电池为代表的新兴产业,以及消费服务业和以猪肉为代表的农业是本轮反内卷政策的重点关注对象。8月至今,反内卷预期有所降温,我们从生产和价格视角跟踪相关行业反内卷进展:

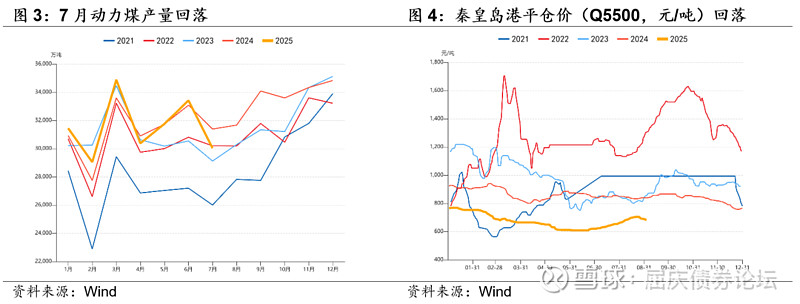

(1)传统制造业:螺纹钢、动力煤价格回落

钢铁与水泥行业当前面临显著的产能过剩压力,政策层面正积极推动产能出清与行业整合,通过提高环保门槛、严控新增产能等手段,持续优化供给结构。然而,从最新高频数据来看,螺纹钢并未出现实质性的产量缩减,甚至季节性产量仍有小幅回升,8月环比提升1.34%。价格方面,螺纹钢价格自8月下旬以来已初步呈现见顶回落趋势。

煤炭方面,7月受强降雨天气影响,煤炭主产区生产受到负面扰动,叠加93阅兵等因素,生产端走弱。但9月迎峰度夏结束,电煤日耗季节性回落,且终端库存充足,供需转向宽松,港口价格也承压下跌。

(2)新兴产业:行业自律尚未显著提振价格

光伏、锂电池行业前期经历快速扩张,目前已出现阶段性产能过剩。9月4日,工信部、市场监督管理总局联合印发《电子信息制造业2025-2026年稳增长行动方案》提到,在破除“内卷式”竞争中实现光伏等领域高质量发展,依法治理光伏等产品低价竞争。从当前市场表现看,多晶硅产能逐步筑顶,价格整体仍处于平稳区间,行业自律行为对价格的支撑作用尚不明显。

新能源汽车领域价格战恶性竞争也扰乱市场秩序,反内卷也在汽车领域全面铺开。高频数据显示,7月以来汽车半钢胎开工率出现明显下滑,但8月降幅较7月有明显收窄,环比-0.85%(前值-3.12%)。新能源汽车核心原料碳酸锂的价格也在8月呈现回落趋势,产业链整体仍处于调整阶段。

(3)消费与服务行业:补贴退潮后依然面临挑战

消费与服务行业方面,快递与外卖行业竞争持续加剧,各大外卖平台积极发放“补贴”以占据市场份额。补贴退潮后,如何平衡市场份额与盈利能力依然是相关行业和平台要面临的长期考验。此外,家电行业受地产下行拖累,终端需求持续疲软,同样陷入以价换量的价格战困局。当前“反内卷”政策推动补贴放缓,短期虽有助于缓解恶性竞争,但也可能在一定程度上透支后续消费动力。

(4)农业:猪肉价格仍未回暖

促进生猪市场平稳运行,国家发展改革委等部门于8月25日实施本年度第二次中央冻猪肉收储。当前生猪养殖行业已经普遍面临亏损压力,政府储备猪肉是保障供应、稳定价格的重要政策工具。8月数据显示,猪肉批发价环比回落1.9%,高温天气影响下,猪肉消费处于淡季,叠加行业供给过剩,猪肉价格持续下跌,9月以来依然偏弱运行。

此外,与CPI相关度较高的其他数据来看,蔬菜价格季节性回升,月环比8.0%,鸡蛋价格月环比5.3%,是推升CPI食品回升的主要动力。夏末秋初,应季水果集中上市,价格明显回落,环比下降3.5%。非食品方面,国际油价在供给增多背景下震荡下行,布油、美油现货价格8月环比分别回落3.9%和4.7%。综合而言,叠加基数走高影响,预计8月CPI环比0.1%,同比-0.3%。最新公布的8月下旬流通领域重要生产资料市场价格变动情况显示,8月下旬与8月中旬相比,17种产品价格上涨,28种下降,5种持平,生产资料价格再次回到涨少跌多格局。在翘尾因素提振,预计本月PPI环比0.1%,同比回升至-2.8%,但整体下行压力仍大。

我们曾在《反内卷下,期货情绪到物价水平传导如何?》文章中指出,首先,供给收缩在短期内或对价格形成一定支撑,但随之而来的去产能效应可能抑制实际GDP与工业产出增长,并加剧就业市场压力。其次,“反内卷”政策虽在一定程度上改善了市场情绪,推动了短期的价格传导,但其持续性仍依赖于供需结构的实质性优化。从高频数据观察,目前生产端尚未出现显著调整,对价格上行的支撑力度有限。要实现年内价格水平的温和回升,仍需依靠需求端多维度的协同政策加以配合。

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们