(来源:英大期货)

一、市场行情观点

1.操作建议

动力煤产业链企业应充分利用期货期权进行价格风险管理,在无量成交的背景下密切关市场和交易交割规则的完善,把握入市机会。

焦煤产业链企业应充分利用期货进行价格风险规避和市值管理实践,应在规范制度与交易策略方面加强设计与实践探索。

焦炭产业链应充分利用期货进行价格风险规避和市值管理实践,应在规范制度与交易策略方面加强设计与实践探索。

2.市场驱动力

煤炭行业在煤炭市场价格形成机制和煤矿产能储备制度实施指引下,按照国家发改委确定的市场煤价合理区间运行的具体要求,明确煤电将承担保障电力安全和调节功能重要作用的发展定位,明确“下限保煤、上限保电”的煤电价格改革机制定位。在行业内持续增产保供稳价成效显著,持续提升政府、电厂、煤企和流通环节储备能力建设和煤矿产能储备的政策导向下,特别是煤炭“增产保供稳价”的持续。2025年2月27日国家能源局发布《2025年能源工作指导意见》,明确指出2025年煤炭要稳产增产。强调强化煤炭矿区总体规划管理,提升矿区集约化规模化开发水平,加强煤矿产能“一本账”管理,提高煤炭产能调控精准性、有效性;推进煤炭供应保障基地建设,有序核准一批大型现代化煤矿,加快已核准煤矿项目建设,持续推进煤炭产能储备工作。

叠加9月份动力煤年度长协价格价格小幅上涨6元/吨;七月全球钢铁产量同比下降4.4%;7月份我国钢材进口规模持续萎缩。伴随国民经济稳步发展用电量需求的增长、迎峰度夏接近尾声和煤炭稳产增供保供形式的有效落实,动力煤供消仍将处于宽平衡格局的延续,煤价延续震荡运行态势。

2025年8月22日零时起山东、河北地区主流钢厂对焦炭采购价首次上调调50-55元/吨;焦炭供给维持平稳库存持续累库,双焦价格将延续宽幅震荡运行态势。

截至8月21日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降1.1%,本年累计发电量同比下降3.4%。燃煤电厂耗煤量本月累计同比下降2.2%,本年累计同比下降4.2%。燃煤电厂煤炭库存11603万吨高于去年同期287.4万吨,库存可用天数20.8天高于上年同期0.9天。

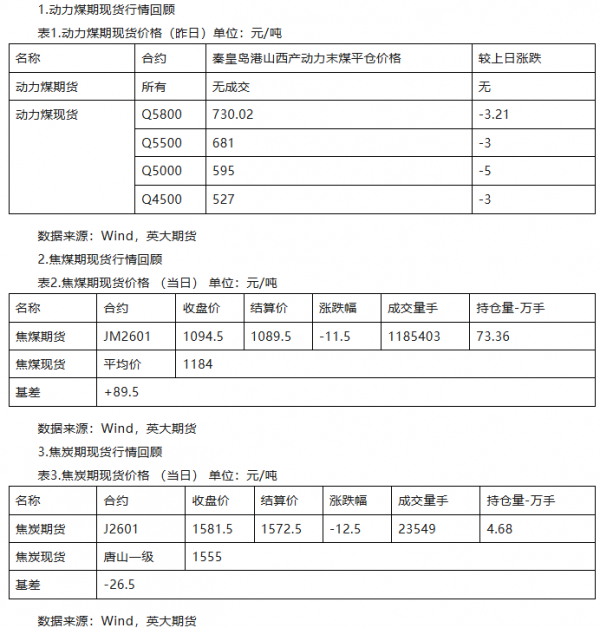

二、期现货行情回顾

三、煤炭行业要闻

1.9月份动力煤年度长协价格价格小幅上涨6元/吨

9月4日煤炭市场网信息显示: 2025年9月份,Q5500、Q5000、Q4500动力煤年度长协价格分别为674元/吨、613元/吨、551元/吨,较上月年度长协价格分别上涨6元/吨、6元/吨、4元/吨。

2.七月全球钢铁产量同比下降4.4%

9月3日世界钢铁协会信息显示:2025年7月份全球生铁产量环比下降0.2%、同比下降4.4%,至1.15亿吨。 其中,高炉生产生铁1.06亿吨,环比下降1%,同比下降3.9%;直接还原法生产生铁950万吨,环比下降11.9%,同比下降12.4%。

2025年前7个月,全球生铁产量同比下降1.1%至8.14亿吨。其中,直接还原法生产生铁7370万吨,高炉产量7.40亿吨。

2025年1-7月份,全球生铁产量最大的国家是中国。中国生铁产量为5.06亿吨,同比下降1.3%。其次是印度,产量为8924万吨,同比增长7.7%;俄罗斯产量3480万吨,同比下降0.4%;日本产量3434万吨,同比下降4.1%;韩国产量为2510万吨,同比下降1%。

3.7月份我国钢材进口规模持续萎缩

9月3日中国钢铁工业协会信息显示:2025年7月,我国出口钢材983.6万吨,较上月小幅回升1.6%,出口规模保持相对稳定,出口均价702.2美元/吨,较上月小幅上涨2.2%。1-7月,我国累计出口钢材6798.3万吨,同比增长11.0%,出口均价699.7美元/吨,同比下跌10.3%。7月,我国进口钢材45.3万吨,环比下降3.6%,降幅较上月进一步扩大,进口均价1804.0美元/吨,环比上涨5.3%。1-7月,我国累计进口钢材347.6万吨,同比下降15.7%,进口均价1702.0美元/吨,同比上涨2.2%。

作者:蓝天祥

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们