01 巴西压榨高峰期降雨转干乙醇价格重心不断上移

双周报利空预期一致

机构对巴西8月上半月双周糖产预估偏高,农业部数据显示双周糖产达到同期新高,短期对盘面会产生利空影响。

Conab发布第二轮估产,将巴西中南部糖产由4180万吨下调至4060万吨,估产较其他机构预估值偏高。

数据来源:Conab 巴西农业部 大地期货研究院

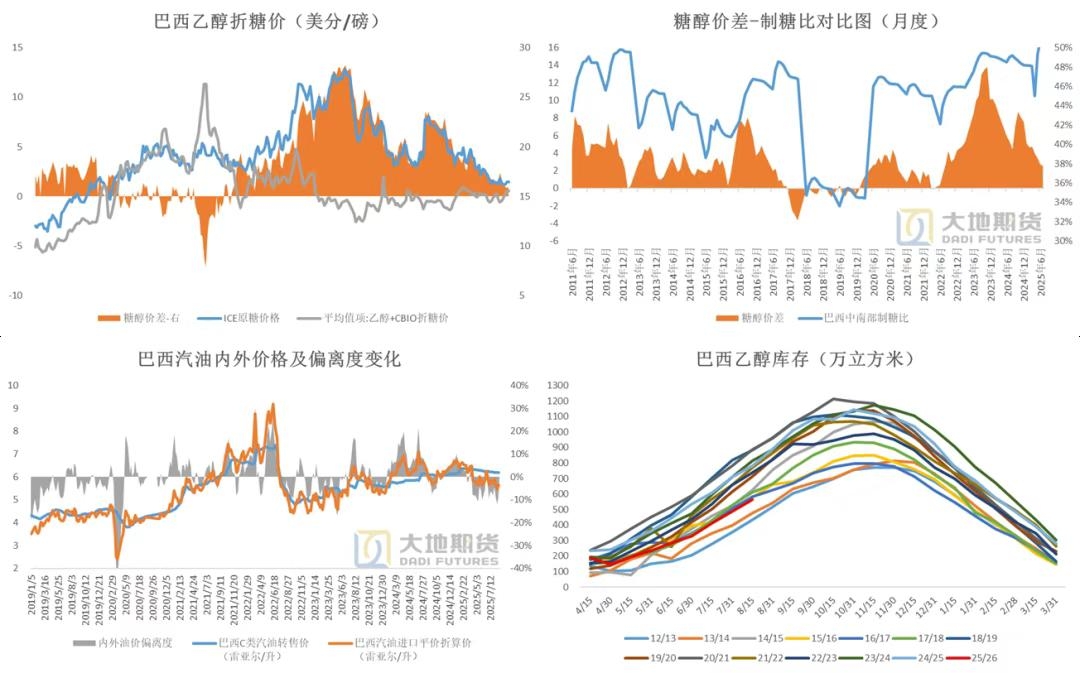

乙醇重心继续小幅上移

整个8月巴西乙醇价格一直处于震荡上行趋势,折糖价目前约15.3美分/磅,糖醇价差收缩至1美分附近。

截至8月23日,巴西醇油比0.6737;

2025年8月巴西乙醇折糖价+Cbio反弹至15.3美分/磅附近,糖醇价差走缩至约1.2美分/磅。

数据来源:Anp Unica Cepea 大地期货研究院

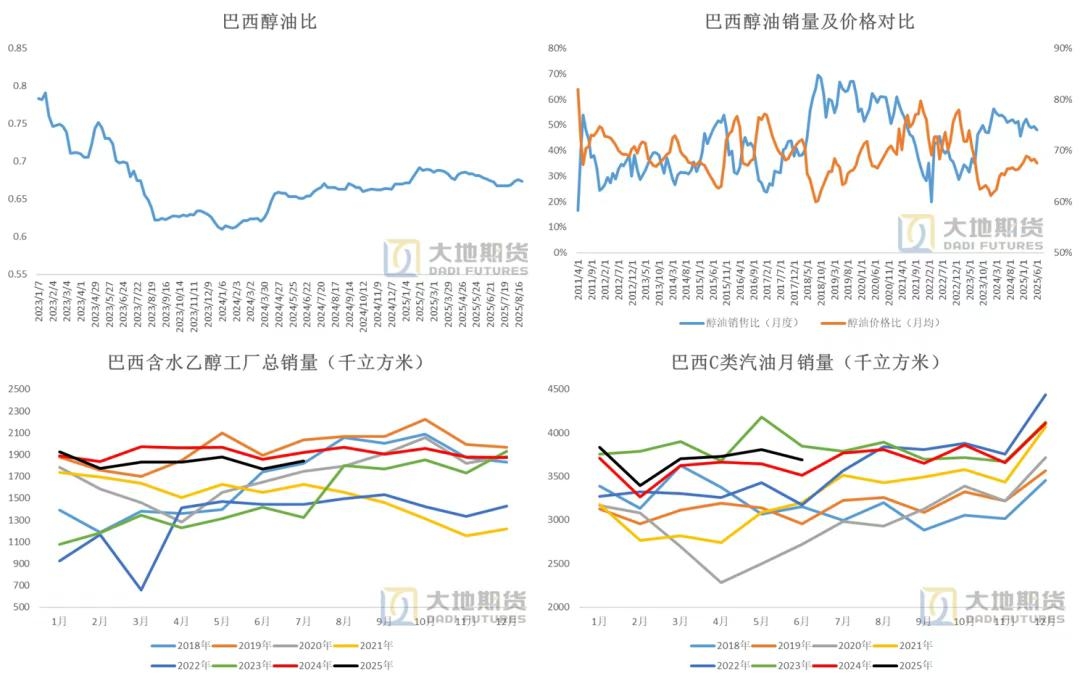

乙醇-汽油性价比接近

数据来源:Anp Unica Cepea 大地期货研究院

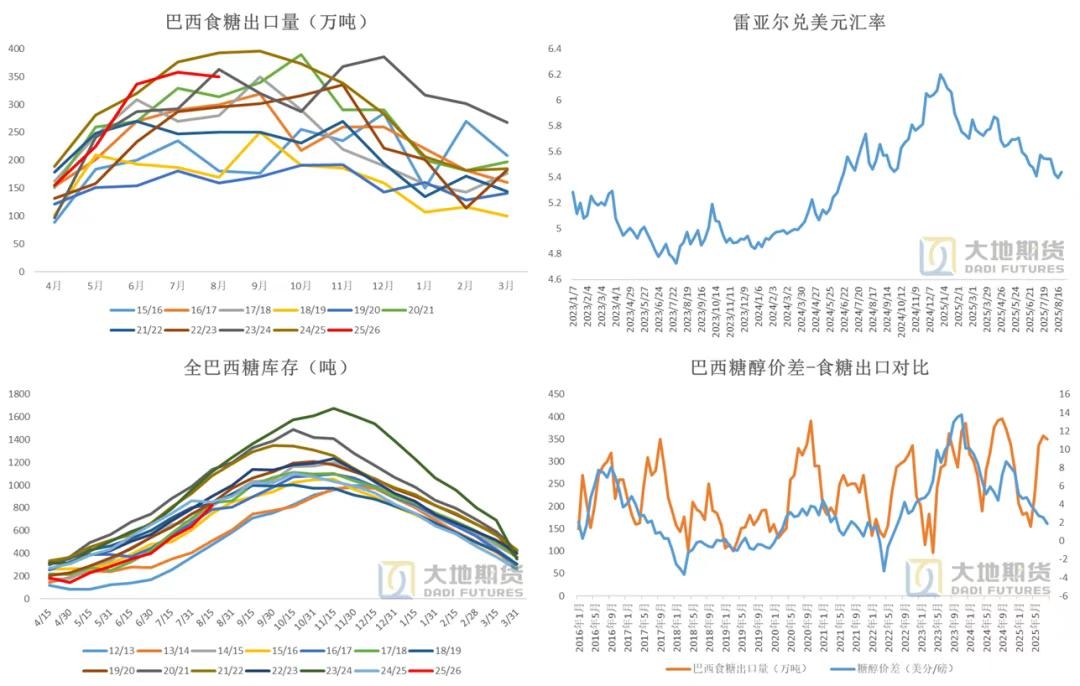

巴西出口出现转弱

巴西8月出口有转弱可能,目前出口峰值低于去年水平,食糖库存累库趋势偏强已接近去年同期水平。

2025年7月巴西食糖出口358万吨,同比-5%。

2025年8月前4周巴西食糖出口281万吨,折全月出口约350万吨。

截至2025年8月上半月,巴西食糖总库存820万吨,同比-4%。

数据来源:巴西海关 路透 Cepea 大地期货研究院

02 国际原白糖现货表现偏强形成支撑

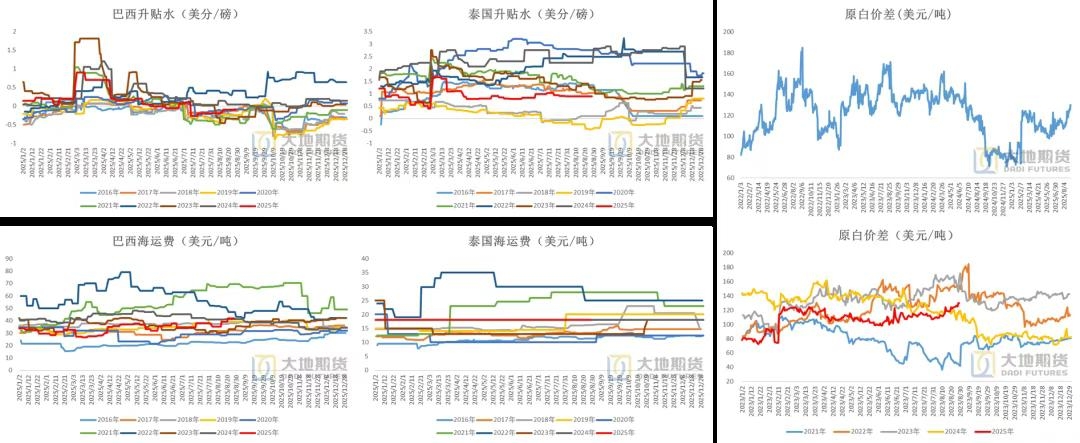

印泰出口变化有限

巴基斯坦再次寻求10万吨进口糖;印度糖现货价格仍维持在高位。

截至2025年8月22日,印度原糖出口平价约20.2美分/磅,印度白糖出口平价约510美元/吨,均无出口利润。

2025年7月,泰国糖出口60万吨,同比+79%。

数据来源:印度海关 Chinimandi 泰国海关 大地期货研究院

原白价差及升贴水偏强运行

数据来源:Wind 泛糖科技 大地期货研究院

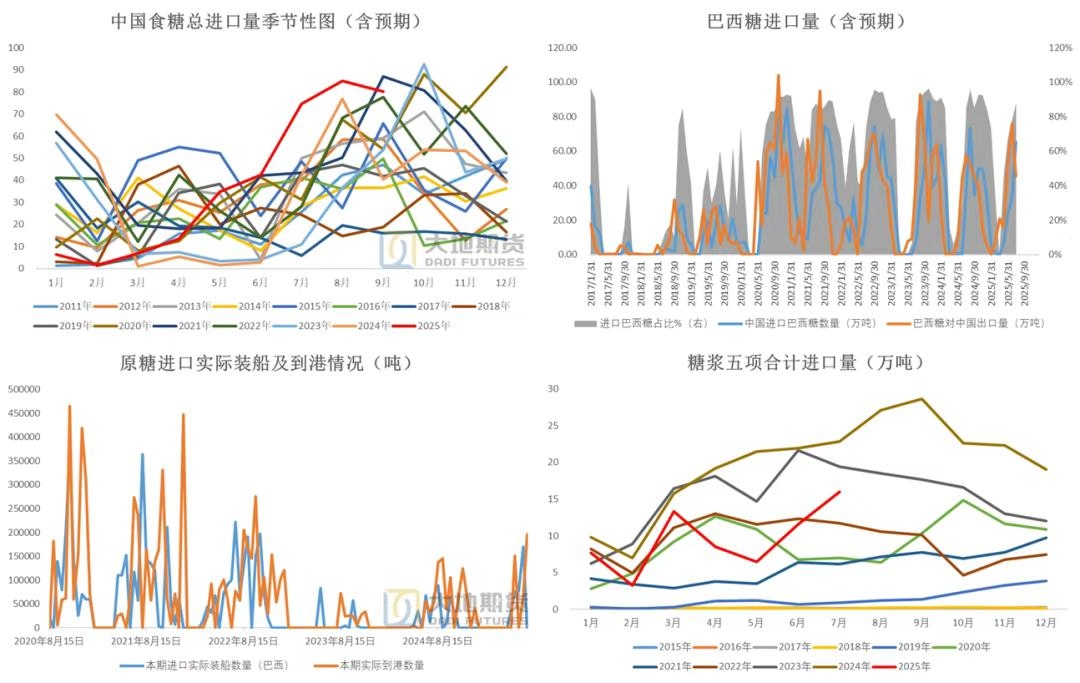

03 国内8月进口继续卖压

8月进口压力仍然较大

根据船报数据,8月进口或仍会继续增加,进口卖压持续存在。

2025年7月我国总计进口食糖74万吨,同比+32万吨。

2025年7月我国总计进口糖浆预拌粉16万吨,折糖约12万吨,同比-30%。

商务部数据显示配额外巴西原糖预报到港量继续增加。

数据来源:中国海关 商务部 大地期货研究院

国内现货价格

数据来源:Wind 大地期货研究院

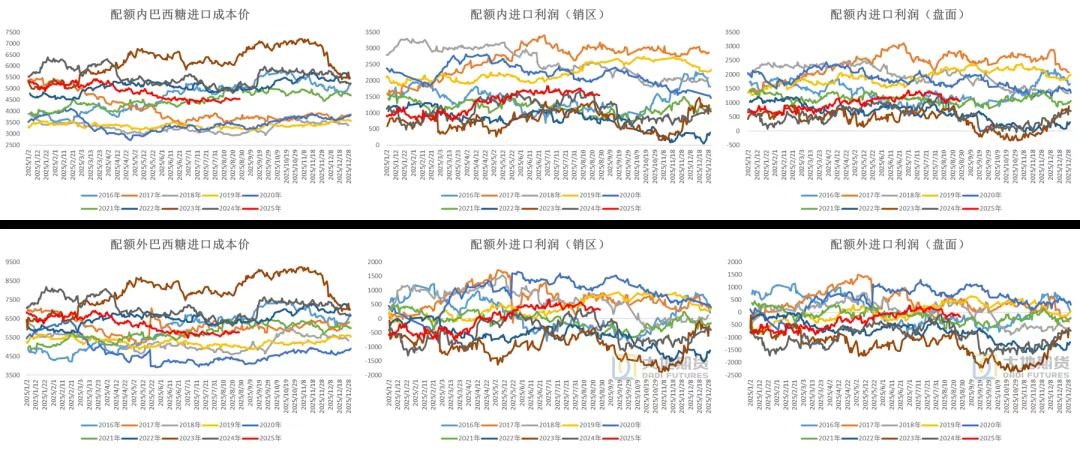

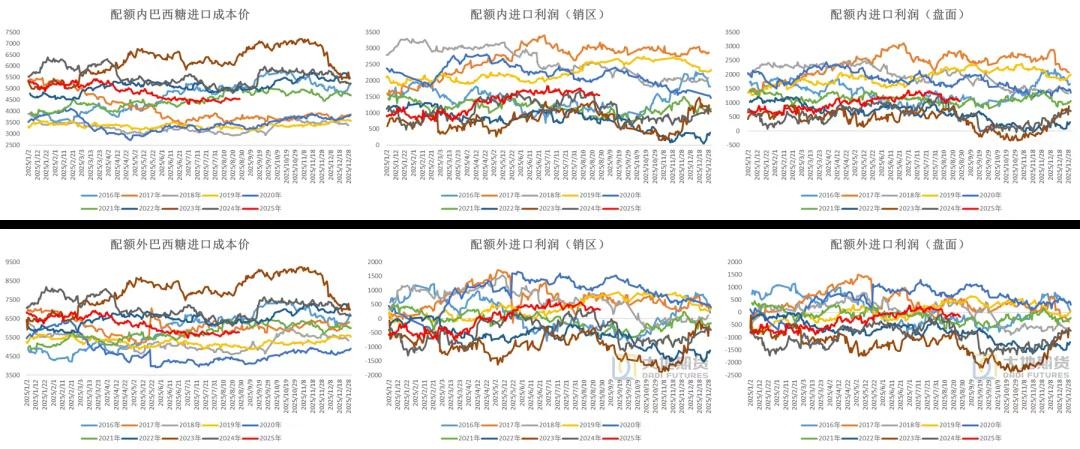

进口利润维持震荡

产业端暂无驱动,随着外盘不断波动进口利润也出现上下震荡。

截至8月28日,配额外进口利润(盘面)-174元/吨,配额内进口利润(销区)1543元/吨,配额外进口利润(销区)312元/吨。

目前配额内巴西糖进口成本约4544元/吨,配额外约5775元/吨。

数据来源:Wind 沐甜科技 中国海关 大地期货研究院

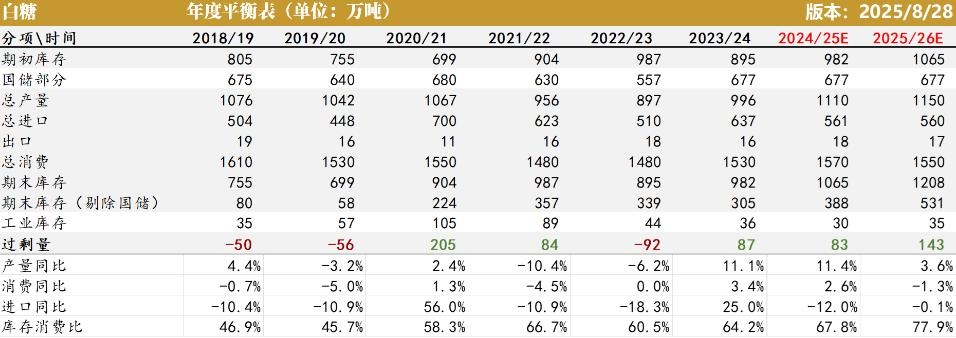

年度平衡表

数据来源:大地期货研究院

04 价差结构

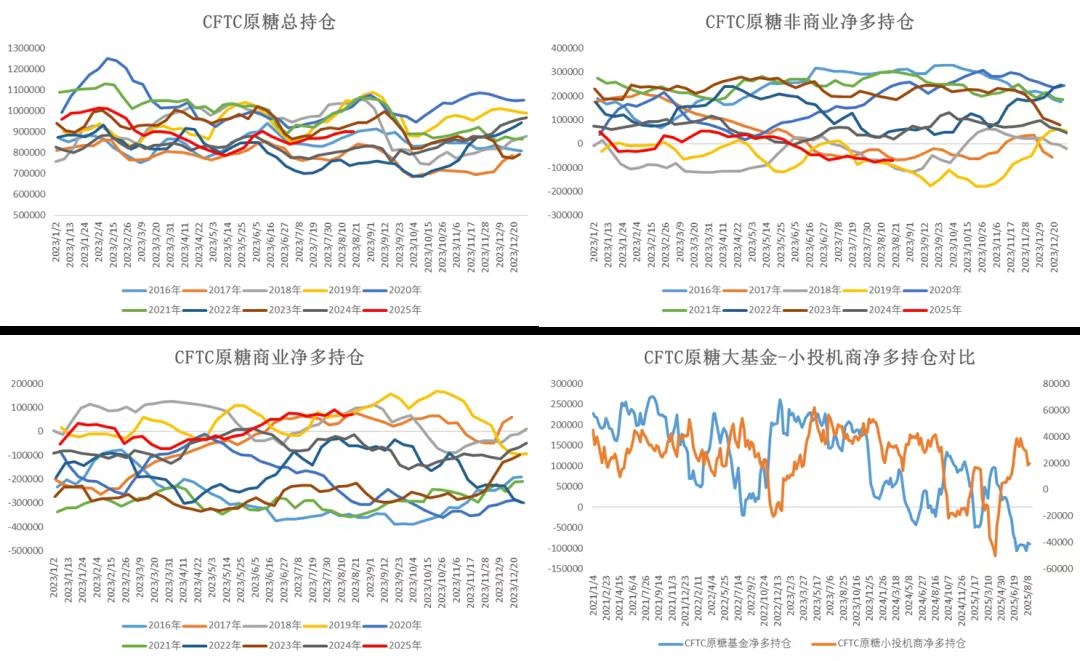

CFTC持仓数据

来源:Wind 大地期货研究院

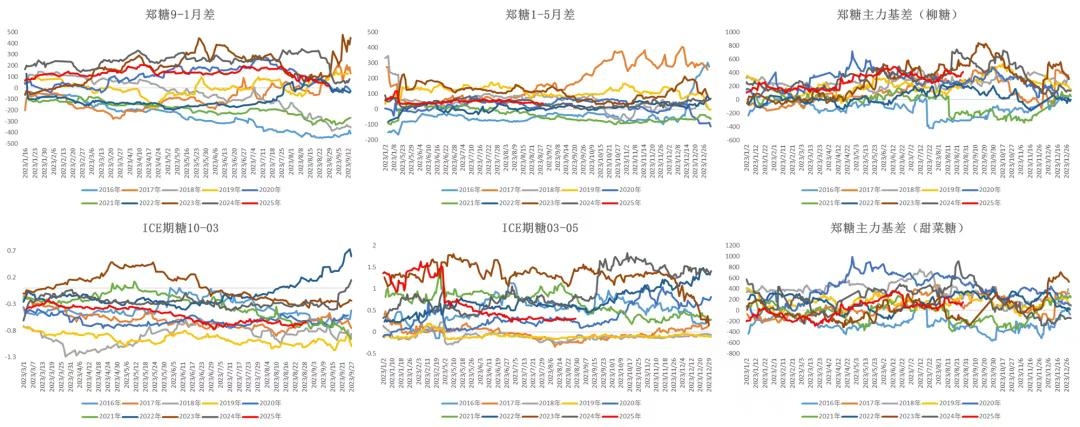

近期内外共振反弹

数据来源:Wind 大地期货研究院

月差及基差

数据来源:Wind 大地期货研究院

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们