一、检修季后旺季前夕,预计供需双增

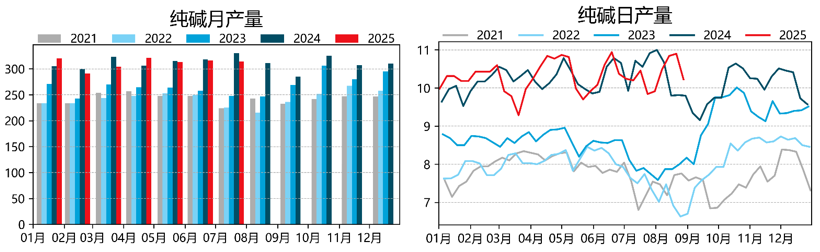

图1 纯碱产量(单位:万吨)

资料来源:卓创资讯,永安期货研究院

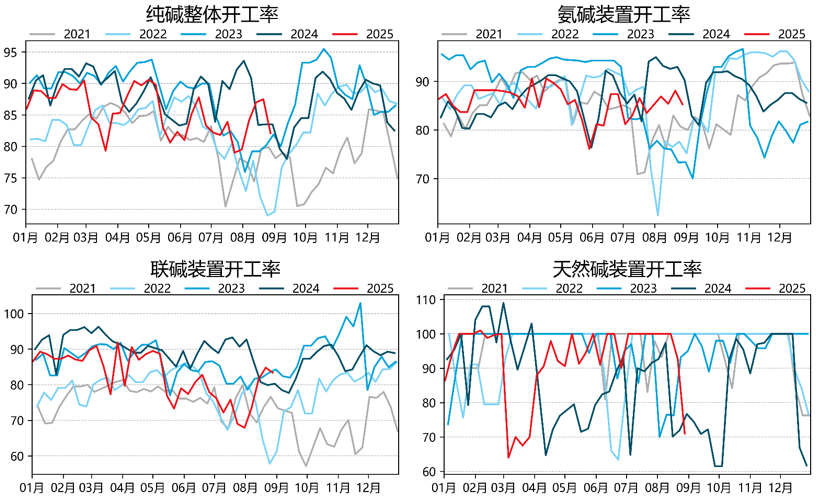

图2 纯碱装置开工率(单位:%)

资料来源:卓创资讯,永安期货研究院

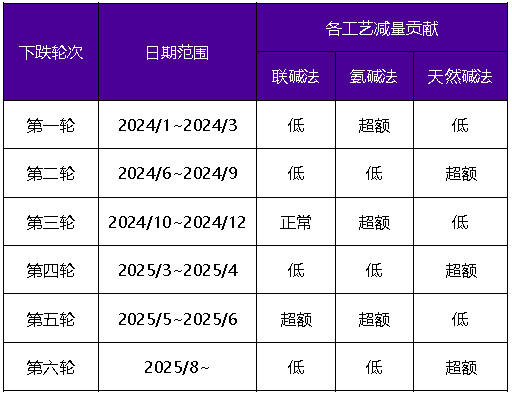

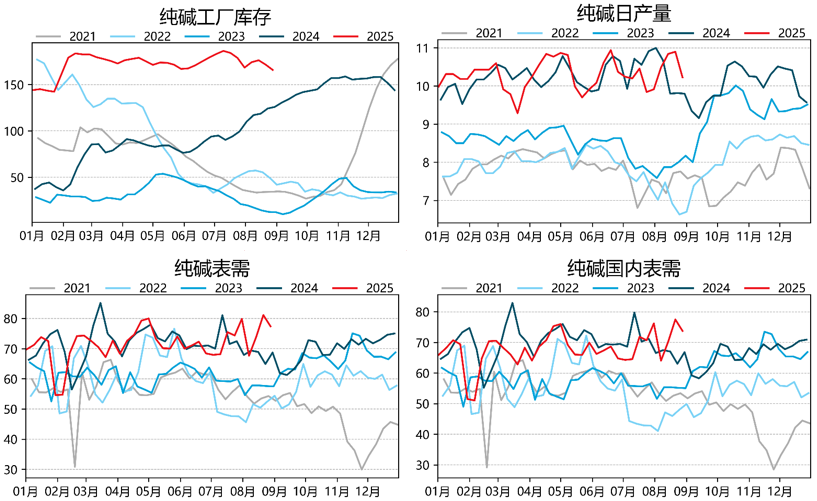

2025年年初至7月下旬碱厂经历了四轮检修(见图1右),开工率在79%-90%之间,日产量在9.7-10.9万吨之间。最新一轮减产中,天然法装置贡献了大部分的减产量,氨碱法装置和联碱法装置对于供应减量的贡献较小。从表1中碱厂的减产行为差异可以了解到,第二轮、第四轮、第六轮下跌过程中低成本装置了贡献超额减产量时,往往处于从淡季向旺季切换的时间节点,即纯碱供需局面短期仍弱但中长期随着需求季节性回归而逐步回暖。

表1 近六轮下跌过程中纯碱各工艺对供应减量的贡献

资料来源:永安期货研究院

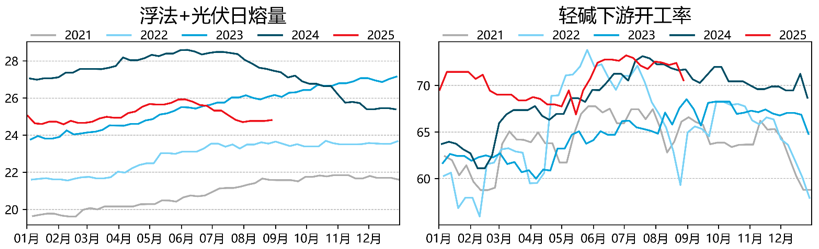

图3 纯碱下游运行情况(左图单位:万吨,右图单位:%)

资料来源:卓创资讯,永安期货研究院

纯碱今年夏季检修带来的供应减量低于预期,夏季检修开始前我们提出“7月产量预计环比减少约10万吨,8月产量预计减少约20万吨,7-8月供应减量合计约30万吨”,而实际7月产量环比6月减少2万吨,8月预计比6月增加20万吨,7-8月供应量不降反增。供应减量低于预期最主要的因素在于天然碱法装置检修延后至8月下旬,使得今年检修峰值低而持续时间长。相应地纯碱在夏季检修过程中没有出现大幅去库,库存整体仍在高位水平,潜在供应压力较大。中期看纯碱供应仍有增量,一方面进入9月后前期检修装置将陆续复产形成供应,另一方方面阿碱二期等新装置在年底前将陆续落地,因此对于存量市场而言,低成本装置带来的供应压力仍然会提前反应到市场主体行为中。

纯碱短期需求回升,中长期需求走弱。短期浮法玻璃因旺季预期,复产产线可能多于冷修产线;光伏玻璃7月在“反内卷”影响下日熔量持续减少,8月日熔量大致持平,预计进入9月后日熔量略回升;轻碱需求持续高位;综上,短期预计纯碱需求环比回升。中长期看以螺纹钢为参照,本轮地产螺纹钢表需从峰到谷的减量约40%,而当前浮法玻璃表需距离峰值下降约5%,因此当前减量尚未完全体现地产大幅下行的影响,预计浮法玻璃表需仍有10%-20%的下降空间;光伏行业整体处于产能整合期,行业整合过后需求增速预计会降至5%以下,因此重碱中长期需求难言乐观;轻碱需求与人口自然增长率及城镇化率呈正相关,在人口转降及城镇化率增长放缓的局面下,增速同样有限有限。综合纯碱短中长期的供需情况,纯碱自2024年年中开始的供需失衡局面或将继续,下半年纯碱供需格局改善可行的路径仍然是行业被动或主动降负荷。

关于纯碱需求的短期观点仍然有效——“整个产业链的纯碱潜在需求逐步饱和,并一路传导至最上游的纯碱厂环节……表外因素的权重已经具备一定影响力”,即供需格局的变化在厂库、期现商库存等表内环节表现得并不充分,传导顺畅需要等待表外库存进一步的消耗。此外关于需求的长期观点已经从“纯碱中长期需求增量难寻,转变需要产业外强积极因素的出现”调整为“行业外强积极因素已经出现,预计本轮政策更倾向于在需求侧进行引导,持续关注相关落地细则”。

图4 纯碱产量、库存及表需(单位:万吨)

资料来源:卓创资讯,海关总署,永安期货研究院

二、宏观政策权重增加,结构切换滞后

图5 纯碱基差(单位:元/吨)

资料来源:Wind,永安期货研究院

图6 纯碱期限结构(单位:元/吨)

资料来源:Wind,永安期货研究院

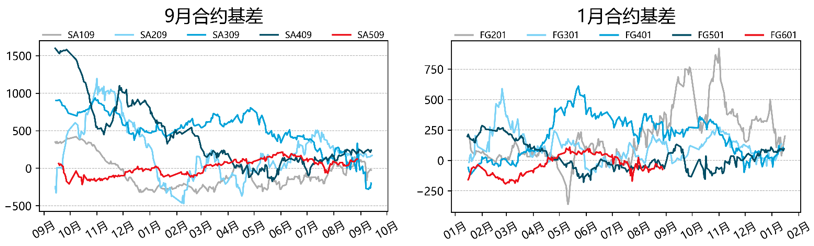

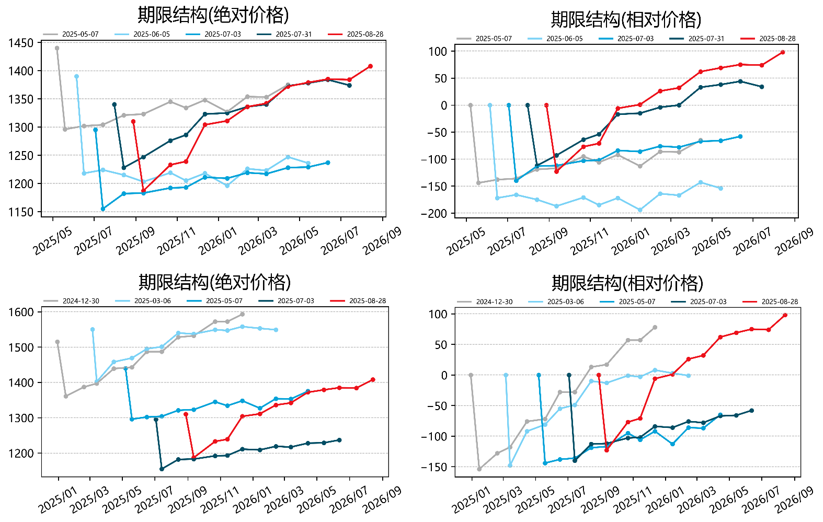

2025年7月初开始,大宗商品在“反内卷”影响下出现大幅波动,其中强相关品种上涨幅度较大且期现联动紧密,价格中枢上一个台阶;而弱相关品种如玻璃、纯碱则上涨幅度较小且现货市场多跟进不足,并且后续价格快速回落至原价格中枢,基差先快速走弱后快速走强(图5)。今年上半年纯碱期限结构从升水结构逐步过度至平坦结构,而7月份的宏观扰动打断了这一进程使得纯碱期现结构再度回到升水结构。从过往情形看市场形成一致性预期是行情底部的特征之一,预期转向是行情反转的特征之一,预期映射到现实是行情反转确认的必要条件;当前纯碱已经历过一轮结构切换尝试,并且因行业外定价逻辑改变而重新回到升水结构,因此接下来需要重点关注进入旺季后,纯碱期货溢价能否传导至现货市场,从而拉平期限结构。

图7 纯碱毛利(单位:元/吨)

资料来源:Wind,永安期货研究院

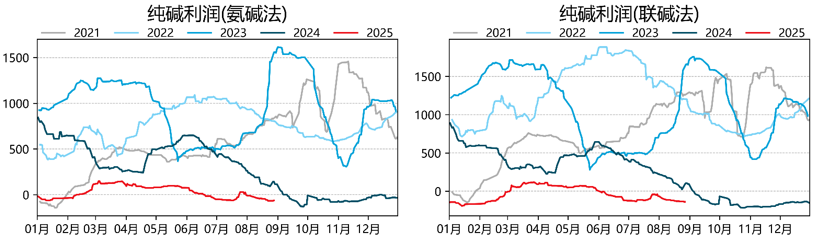

近期,纯碱上游的煤、液氨等原料价格先涨后跌,而成品价格已低于上涨起点,毛利持续回落,当前氨碱法毛利和联碱法毛利刷新近期低点且接近年内最低位,并且处于近5年的最低位。

总的来说纯碱供需失衡的格局仍在延续,不过期现货估值较低,交易相对价格的盈亏比好于交易绝对价格:下游浮法玻璃的估值与纯碱接近但供应端情况好于纯碱,因此建议可继续“多FG601空SA601”,理想价差区间在-150~-250元/吨。此外纯碱远端定价逻辑转变,若纯碱进入新的理想价格区间(1450~1550元/吨),则建议可继续“空SA601”。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们