经历了一周左右的横盘震荡,天然橡胶在夜盘呈现下跌走势,主要是地缘政治等宏观因素影响,商品市场情绪降温,叠加外盘日胶、新胶走弱下跌,天胶跟随商品整体下行。日盘修复部分下跌,长下影线体现出胶价底部支撑还是偏强。而天然橡胶的基本面变化不太大,维持供需偏紧的局面。

供给端,8月下旬泰国雨水逐渐增多,影响泰东北及南部部分产区,据悉柬埔寨劳工仍未返泰,加工厂抢收原料推动原料收购价格上涨。云南产区降雨天气持续,影响割胶工作,原料供应持续偏紧,叠加部分浓乳分流,胶水价格相比去年同期水平略高。海南产区也是降雨天气干扰不断,原料供应紧张,部分加工厂存交单补库需求,抢收原料导致原料价格上涨。

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

8月20日,7月份进口数据释出,2025年7月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)进口量47.48万吨,环比增加2.47%,同比减少1.91%,1-7月累计进口数量360.05万吨,累计同比增加21.82%。进口数量增幅不及往年,供应压力相比前6个月有所缓解。从轮胎7月出口数据来看,2025年7月全钢胎出口环比增加11.60%,1-7月累计同比增加6.52%;2025年7月半钢胎出口环比增加16.78%,1-7月出口累计同比增加2.53%。

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

根据隆众资讯,截至8月17日,青岛地区天胶保税和一般贸易合计库存量61.67万吨,环比上期减少0.31万吨,降幅0.50%,其中一般贸易库存53.98万吨,降幅0.87%。国内浅色胶社会总库存为47.9万吨,环比降0.4%。下游轮胎生产企业维持刚需采购,需求端内需维稳,出口存增量。另外,天胶仓单库存去库至低位,11月集中注销前,9月合约的仓单压力较往年小,也给天然橡胶价格底部一个偏强的支撑。

数据来源:隆众资讯

数据来源:隆众资讯

数据来源:隆众资讯

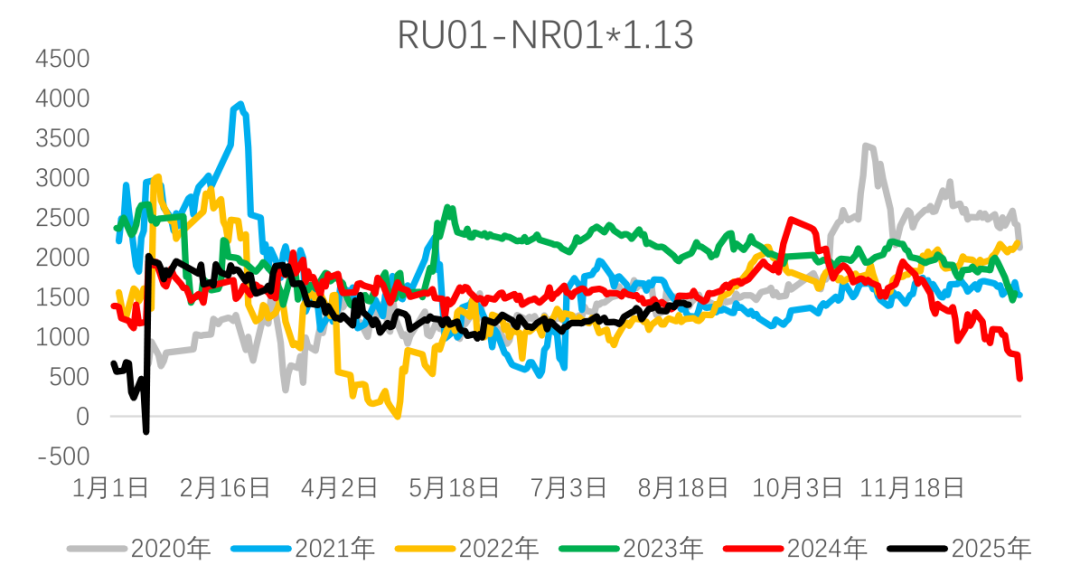

基本面看,短时胶价下方支撑暂稳,产区天气不定,市场情绪易有波动;而下游需求刚需维持,采购情绪偏谨慎,消化原料成品库存为主,半钢胎企业开工回升缓慢,轮胎成品库存高位。天胶市场预计宽幅震荡整理运行,关注产区天气、宏观面政策情况。目前深浅色价差略收窄,但深弱浅强的基本面暂未明显改变,深浅色价差走扩仍有一定安全边际。

数据来源:隆众资讯

数据来源:隆众资讯

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们