随着网络电商平台发展,近年来传统金九银十行情表现在8月份已可见一斑,棉价在震荡行情中悄然度过,下游纺企走货情况确有改善,但市场看空情绪却难有消散。

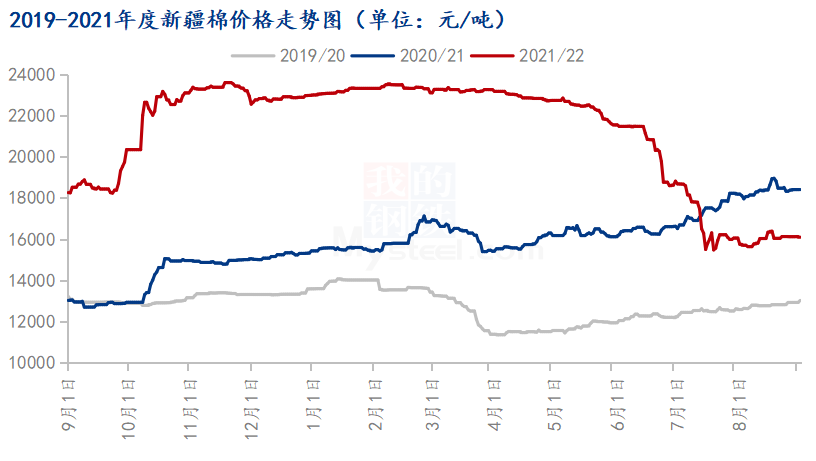

图1 2019-2021年度新疆棉价格走势图

如图1所示,8月国内棉花价格趋于平稳,棉企积极销售,市场一口价资源增加,下游接货意愿有所提高,前期锁基差资源成交尚可。由于新疆棉轮入价格(到库价)较市场价格无优势,轧花企业参与轮入工作的积极明显下降,轮入工作连续无成交。2022年中央储备棉轮入工作自7月13日开启,截至8月31日累计挂牌轮入21.5万吨,实际成交58480吨,成交率27.20%;轮入最高成交价16490元/吨,最低成交价15658元/吨。因预期2022年度出疆补贴下调,各方抓紧时间将新疆棉移库至内地,内地部分仓库棉花库存明显上升;由于新冠疫情影响,部分仓库无法发货,部分线路无法正常运输,出疆运输受到影响。

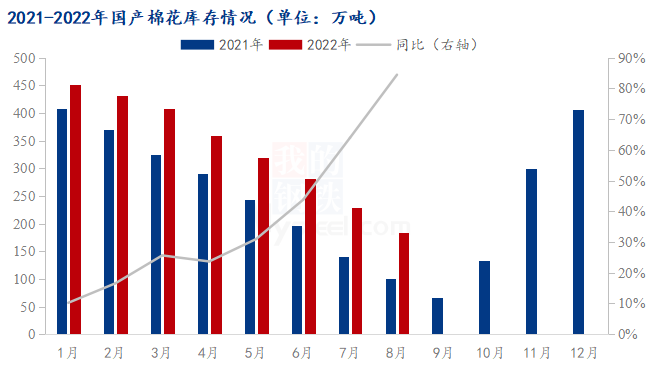

图2 2021-2022年国产棉花库存情况

截止目前,2021年度全国棉花销售进度仅完成7成左右,对于大部分轧花厂而言,这是最煎熬的一个年度。据Mysteel农产品统计,截止8月26日,全国棉花商业总库存218.7万吨,同比增加29.39%,其中,国产棉总量184.60万吨,较7月底减少45.15万吨,环比减幅19.65%,较2021同期增加84.50万吨,同比增幅84.42%。

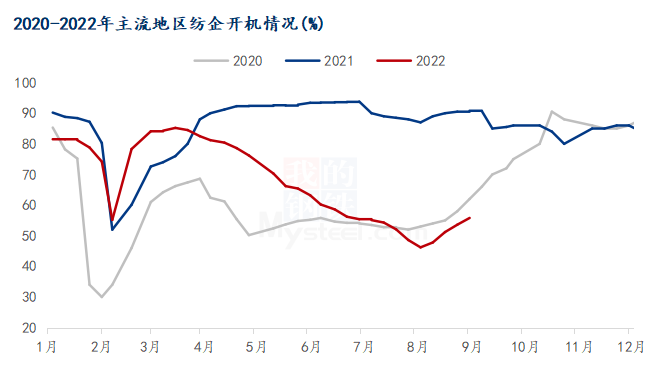

图3 2020-2022年主流地区纺企开机情况

据Mysteel统计,截至8月底,主流地区纺企开机负荷为55.8%,月环比增幅20.7%,同比减幅38.6%。8月初开始,下游订单有所增加,广东、浙江以及江苏等市场开机率均有不同程度的好转,部分库存较低的厂商开始少量逐步备货,随着纺织旺季的到来,预计纺企开机率或将逐步好转。

从供应端来看,本月2021/22年度新疆棉轮入成交18800吨,成交率13.62%,国内棉花供应充足,库存高于往年同期,新疆棉消费受抑制,新年度棉花丰产预期较强,对棉价构成较大压力。从需求端来看,8月纺织市场行情边际向好,部分企业库存压力缓解,但纱厂接单不足,整体情况弱于同期,传统旺季预期暂不强烈。

综上所述,当前国内棉花供大于需,新年度棉花即将上市,市场预期籽棉价格偏低;因出现不利天气及8月USDA美棉预估值或存在偏差,预期9月USDA报告偏空;美联储将于9月20日至21日召开货币政策会议,鹰派信号较强;因此,笔者预计9月棉花价格或大幅下跌,关注籽棉开秤价及纺企接单表现。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们