回顾今年镍不锈钢产业链的进出口数据,不锈钢和新能源动力电池需求两极分化影响下,原料端进口状态亦呈现分化状态。一方面,新能源动力电池需求增速保持韧性,镍湿法冶炼中间品和硫酸镍进口量持续超预期,但精炼镍进口量受到新能源电池原料替代品产能释放影响。另一方面,在国内经济受到疫情和经济周期下行影响,不锈钢相关品类的原料镍矿、镍铁和精炼镍进口波动回落。海外通胀高位运行,不锈钢成品和粗钢净出口亦波动回落。展望四季度,若高通胀下海外宏观流动性缩紧加速和国内经济修复继续承压,不锈钢粗钢和成材出口和新能源汽车需求负反馈压力不减,我们预计原料进口将持续受到影响。

镍矿进出口分析

镍矿进出口方面,根据海关数据统计,7月份我国镍矿进口437万吨,环比增加1.4%,同比下降16%,1~7月镍矿累计总进口量1952万吨,同比下降9.9%。分进口来源看,7月菲律宾红土镍矿进口量环比增加30万吨至385万吨,同比下降92万吨;1~7月菲律宾红土镍矿累计进口量1586万吨,同比下降369万吨,菲律宾红土镍矿进口占镍矿总进口比例维持85%以上。

二季度红土镍矿供应量季节性恢复不及预期,主要因下游不锈钢产销和国内镍铁生产受到疫情影响,进口量回升缓慢和港口库存量边际累库。短期红土镍矿供应季节性仍增加且需求或边际回暖,三、四季度镍矿价格预计高位持稳。截至8月下旬,菲律宾中品味红土镍矿CIF进口价格环比持稳至68美元/湿吨。

镍湿法中间品进出口分析

镍湿法中间品进出口方面,根据海关数据统计,7月份我国镍湿法中间品进口量达8.98万实物吨,环比小幅降6.8%,同比增加119%,1~7月镍湿法中间品累计总进口量45.4万吨,同比增加126%。分进口来源统计,7月新喀、澳大利亚和巴布亚新几内亚合计进口量环比持平至2.55万吨,同比下降0.42万吨;1~7月三国湿法中间品累计进口量18.94万吨,同比增长2.97万吨。二季度印尼镍湿法中间品进口持续放量,7月进口维持5.38万吨,环比减少0.92万吨,全年累计进口量已达到21万吨。

整体而言,四季度和下半年下游新能源动力电池需求仍延续中高速增长,硫酸镍生产企业原料需求仍在高位。随着印尼力勤的3.5万金属吨、华越6万金属吨湿法中间品和中伟新材料5万吨新增产能继续爬坡,镍湿法冶炼中间品进口量有望继续增长。

镍铁进出口分析

镍铁进出口方面,根据海关数据统计,7月份我国镍铁进口38万实物吨,环比减少12%,同比增加35%,1~7月镍铁累计总进口量287万实物吨,同比增加34%。分进口来源统计,7月印尼镍生铁进口量环比减少6.6万吨至34.7万实物吨,同比增加11.7万实物吨;1~7月印尼镍生铁累计进口量262万实物吨,同比增加82万实物吨。整体而言,二季度国内疫情散发和海外通胀影响不锈钢供需,镍铁进口量环比一季度进口量仅小幅增长,四季度和下半年预计随着稳增长发力镍铁需求边际回升,国内镍铁供需过剩程度或缩窄,高镍铁招标价格预计低位平稳。截至8月下旬,国内不锈钢厂高镍铁招标价已经回落至1250元/镍以下低位。

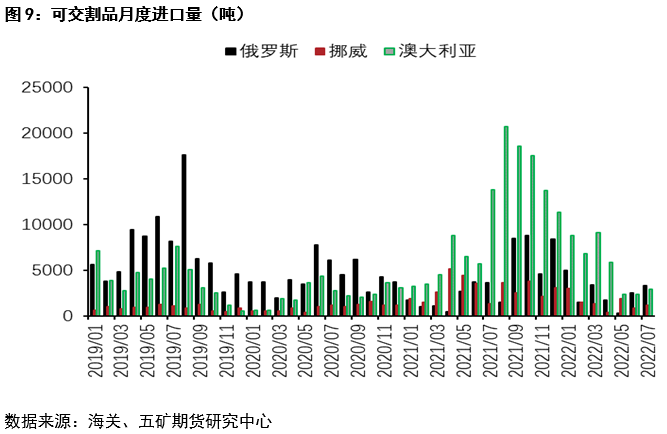

精炼镍进出口分析

精炼镍进出口方面,根据海关数据统计,7月份我国精炼镍进口1.1万吨,出口2300吨,净进口0.93万吨,净进口环比增长37%,同比减少58%,1~7月精炼镍累计总进口量9.7万吨,同比减少11%。

分进口来源观察,7月来自澳大利亚和挪威的精炼镍进口量合计环比增加0.1万吨至0.41万吨。1~7月挪威大板和澳大利亚镍豆累计进口量1万吨和3.8万吨,同比分别减少1万吨和0.8万吨。此外,受到国际冲突事件和国内疫情影响,1~7月俄镍累计进口量仅1.77万吨,同比仅增长0.34万吨。

整体而言,尽管今年国内新能源动力电池原料需求淡季不淡,但由于三元动力电池精炼镍原料替代品产能释放和国内经济下行消费复苏偏慢,下半年预计精炼镍进口量和需求难超预期,镍价压力不减。

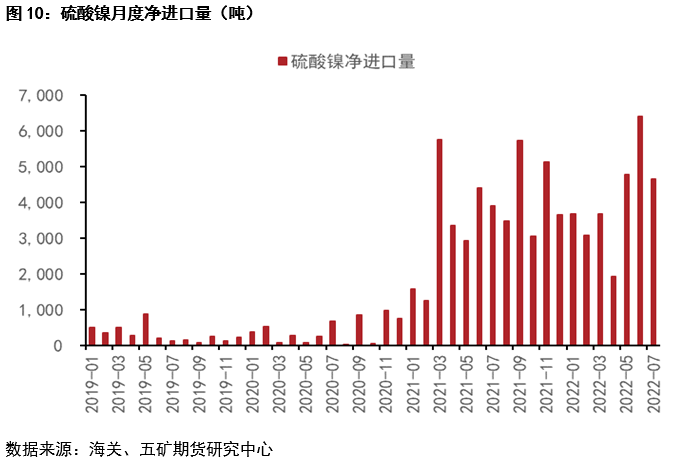

硫酸镍进出口分析

硫酸镍进出口方面,根据海关数据统计,7月份我国硫酸镍进口量4702吨,出口45吨,净进口4657吨,净进口环比减少27.4%。1~7月硫酸镍累计净进口量2.8万吨,同比增加22%。

整体而言,1~7月硫酸镍累计进口量维持高位和增速,主要原因是国内新能源动力电池驱动硫酸镍需求超预期以及精炼镍高价原料需求下滑,因此硫酸镍进口增加以填补精炼镍进口量下滑。展望四季度和下半年,预计疫情对新能源汽车产销影响加大,若镍湿法中间品进口量继续增加驱动硫酸镍产量高位,硫酸镍进口量恐继续震荡回落。

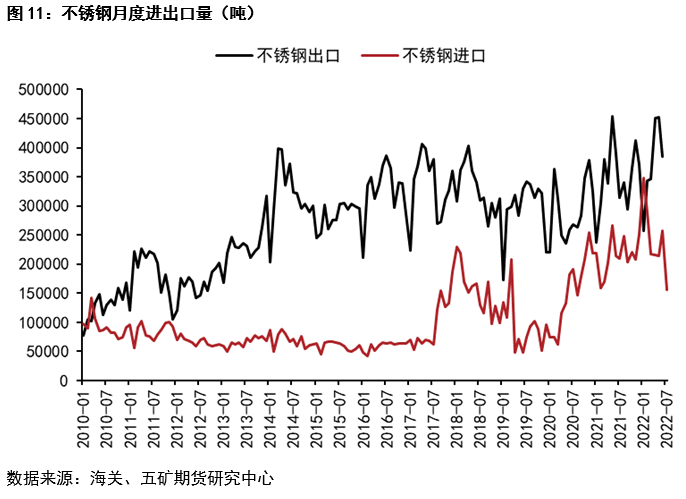

不锈钢进出口分析

不锈钢进出口方面,根据海关数据统计,7月份我国不锈钢粗钢进口15.6万吨,出口38万吨,净出口22.8万吨,同比增27%,1~7月不锈钢粗钢累计净出口量90.9万吨,同比减少7.9%。

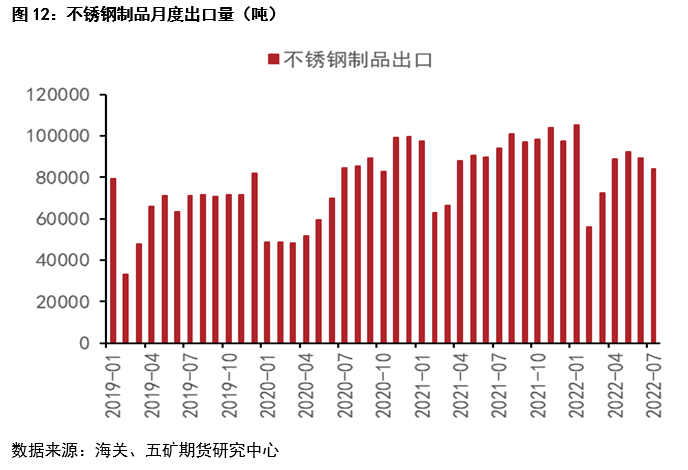

尽管今年不锈钢粗钢出口绝对量维持高位,但进口增长下净出口同比环比均呈现下滑趋势。另一方面,海外不锈钢产量恢复、增加以及高通胀下终端需求边际回落,不锈钢制品出口量受影响增速下行压力逐步加大,1~7月累计出口量58.7万吨,同比持平。

展望下半年,尽管海外通胀高企不锈钢企业减产扩大,但随着全球宏观货币流动性紧缩加速,需求承压或继续缩小海外产出缺口,因此预计不锈钢的出口恐难持续超预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们