1、基本面:6日港口现货成交94.3万吨,环比下降2.8%,本周平均每日成交95.7万吨,环比下降3.1%。本周澳洲发货量基本维持,巴西发货量明显回升,北方港口到港量基本维持,沿江到港减量明显。

疏港量仍旧维持小幅增加,新一期港口库存再度去化,一方面是钢厂提货增加,另一方面是台风天气影响正常到港节奏。上周铁水产量继续回升,但钢厂盈利率大幅下滑,多家钢厂进入毛利小幅亏损阶段。

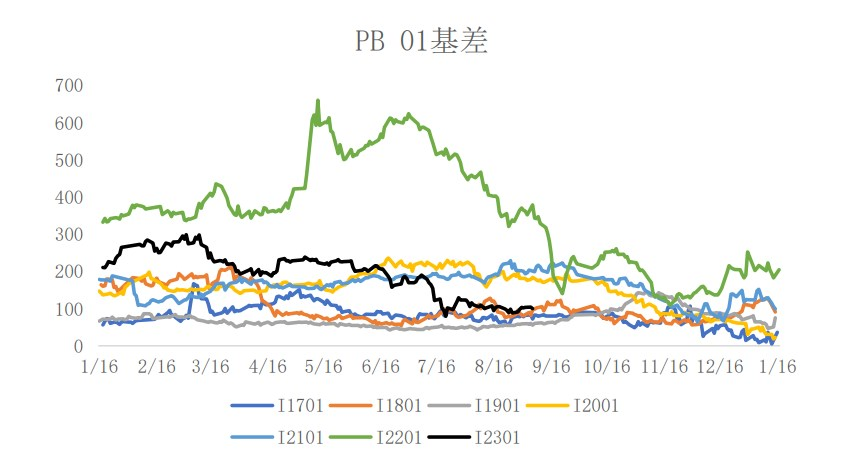

2、基差:日照港PB粉现货741,折合盘面791.9,01合约基差100.4;日照港金布巴粉现货708,折合盘面783.8,01合约基差92.3,盘面贴水。

3、库存:港口库存13793.81万吨,环比减少242.65万吨。

4、盘面:20日均线下,收盘价收于20日均线之下。

5、主力持仓:主力净空,空增。

6、预期:近期国内疫情再度抬头,终端需求仍未明显兑现。值得注意的是,钢联口径公布的高炉利润继续回落,关注后市铁水产量恢复的持续性。

极低的钢厂库存或将成为潜在的利多因素,关注节前补库的预期。国常会再吹稳经济暖风,持续政策细则9月上旬应出尽出。操作上仍然建议以反弹抛空为主。I2301:短期关注700阻力位。

利多:

1、稳经济下地产与基建等终端需求预期支撑。

2、钢厂需求仍在持续放量,铁水产量继续回升。

3、极低的钢厂库存后期或将催动补库需求释放。

4、人民币不断贬值提升进口矿落地成本。

利空:

1、终端需求尚未兑现。

2、国内疫情仍有扰动。

3、唐山部署粗钢压减目标,云南省钢协发布限产通知,关注后市行政性减产会否加码。

当前主要逻辑:

终端需求尚未落地,市场反复考验预期。

主要风险点:

1、海外发运不及预期。

2、国内疫情发展。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们