1、天气市结束,美国产量基本确定

截至8月28日美豆结荚率91%,落叶率4%,虽然生长进度相比去年同期和五年均值偏慢,但随着8月过去大豆的关键生长期也随之结束,这意味着美国的单产也基本确定。8月12日USDA月度供需报告预估单产为持平于2016年的历史最高值51.9蒲/英亩,Pro Farmer在8月22-24日对中西部主产区进行田间巡查后预估单产为51.7蒲/英亩。如图表3所示,从去年开始低优良率已经不再一定意味着低单产。目前市场诸多机构预估的单产各不相同,以StoneX-51.8、Allendale-50.86为例足见分歧不小。参考历史数据,过去大多数年份里USDA9月供需报告中单产预估比Pro Farmer更高,我们倾向于9月12日供需报告USDA仍大概率会给出一个相当高的单产预估,也就是说天气及单产将不再可能成为美豆上涨的驱动,甚至可能随作物集中收获上市而面临卖压。

2、美国需求并非没有隐忧,但现阶段大幅调整概率较小

先看美国出口需求。由于在向新系统过渡过程中遇到问题,8月25日USDA撤回周度出口销售数据,并于近日发布公告称最早要到9月15日才会恢复该数据的发布,这让我们难以评全面估近期美豆的出口订单及装船情况。截至8月11日美国21/22年度出口订单5956万吨、装船5548万吨,8月USDA预估全年出口量为5878.6万吨;参考近几周周度出口检验量,我们认为9月供需报告仍可能下调21/22年度美国出口预估。至于新作,8月23日至今(上次公布是8月10日)USDA共3次公布私人出口商向中国销售大豆的报告,合计79.4万吨;4次公布向未知目的地销售大豆的报告,合计120.2万吨,均为22/23年度付运。不过累计预售订单数处于历史同期正常区间,截至8月11日为1704.6万吨。

事实上,我们有理由担忧未来美国出口需求。从价格竞争力角度,巴西近月船期报价仍具有竞争力;远月自不待言,巴西2023年2月船期FOB为76美分/蒲,这也显示出市场对22/23年度南美丰产预期强烈,这一点我们会在下文再做阐述。从需求角度,经济衰退的担忧成为笼罩大宗商品需求的阴影。就中国而言,长时间的盘面榨利亏损已经体现在了我国进口大豆数量下降上:21/22年度(20年10月至21年9月)我国累计进口大豆7672万吨,同比降670万吨(8%);分月来看,在5月进口量达到966.5万吨年内峰值后,6-7月进口量仅有822.5万吨(-23% YoY)和788.3万吨(-9.1% YoY)。目前10-12月船期计算的进口美豆盘面榨利依旧欠佳,盘面榨利明显修复之前难以见到中国买家大规模采购。

再看美国压榨需求。21/22年度压榨情况已经相当明朗,NOPA数据显示21/22年度(9月至次年8月)其会员单位累计压榨19.0849亿蒲,同比增2.6%;USDA数据则显示累计压榨20.287亿蒲,同比增2.88%。USDA8月供需报告预估21/22年度压榨量为22.05亿蒲(+3% YoY),这一目标大概率实现。至于22/23年度,我们认为现阶段只能给出定性判断,美国国内良好的现货压榨利润、和可再生柴油产能相匹配的稳步增加的大豆压榨产能、政策层面给予的支持(《降低通胀法案》,拜登政府近期表示可能将生物燃料掺混标准的期限由一年延长至三年以增加生物燃料发展的长期确定性),都令我们看好未来美国压榨需求。但增速多少却仍有不确定性,如图表14所示,自今年4月起豆油在所有生物燃料(包括燃料乙醇、生物柴油、可再生柴油等等)原料中的占比不断下降,显示豆油工业需求也受到来自其它可替代品的竞争。

综上,美国天气市基本结束,唯一还有些许悬念的也许是9月12日USDA月度供需报告最终会把单产放在什么数值,51又或是52蒲/英亩的单产并没有实质区别。就美国自身平衡表而言,5-6%的库存消费比对应的是适度偏紧的供需格局,意味着短期美豆将以震荡为主。接下来22/23年度南美产量及需求将会是决定美豆走势的关键因素。如图表16所示,过去两次(08/09年、11/12年)南美大幅减产后随即迎来大丰收,丰厚的利润刺激面积增加、厄尔尼诺-拉尼娜周而复始、交替出现使得这并非偶然。目前市场均对南美22/23年度产量持非常乐观的预估,巴西产量有望达到纪录最高的1.5亿吨以上。巴西9月下半月大豆播种即将拉开序幕,如果南美丰产预期能够兑现,届时我们可能会看到CBOT大豆进一步下行。这其中最大的风险还是天气,由于NOAA、日本及澳大利亚气象局均指向北半球冬季拉尼娜气候现象可能还会持续,天气风险仍然存在。

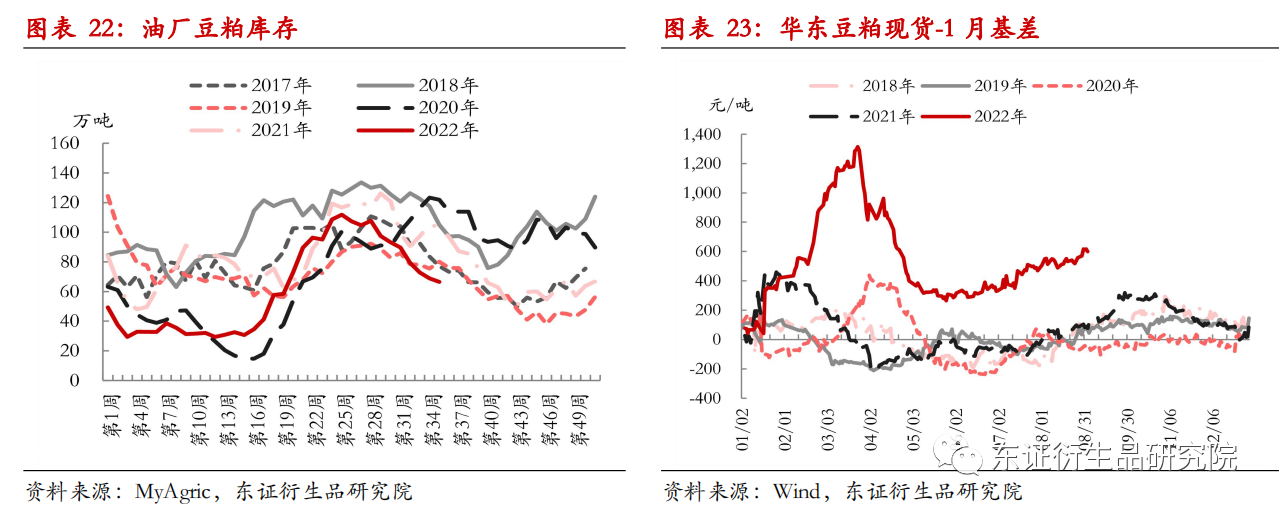

3、国内豆粕去库进行时,内强外弱、近强远弱格局持续

上文已经提到过,盘面榨利深亏的局面持续已久,影响到我国进口大豆的数量及节奏。5-7月我国进口大豆数量分别为966.5万吨、822.5万吨和788.3万吨,8-9月到港预计分别在700万吨左右。预计8月我国大豆压榨量就将超过进口量,意味著大豆库存将下降。进口大豆到港偏低的情况下,豆粕消费在持续好转。钢联农产品统计显示样本企业成交明显更为积极,周度提货量从7月的不足15万吨升至当前最高17.8万吨,因此油厂豆粕库存从6月底最高111.75万吨降至上周66.54万吨,为现货价格及近月期价带来强有力支撑。

未来需求能否持续?每年四季度至春节前是豆粕全年消费旺季。养殖利润从今年7月起开始转正,四季度至春节前仍可能保持合理利润,良好的利润也利好豆粕饲料需求。在存栏下降、猪价上行的大周期里,饲料产量或因此下降,但豆粕消费将随着养殖利润同步转好。这一点在数据中基本可以得到验证,2022年1-6月猪料总产量同比降3.43%,1-7月同比降幅扩大至3.79%;而2022年1-6月豆粕表需同比降7.83%,1-7月同比降幅缩窄至6.67%。虽然21/22年度(10-9月)我国豆粕消费下降大势难改,但是目前我们维持对四季度豆粕消费边际好转的观点不变。

榨利将如何修复?当进口大豆压榨、下游畜禽养殖都有合理利润时,整个产业链的发展更为健康、更有持续性。由于盘面榨利不佳,油厂远月基差报价对01合约有500元/吨之高。但是基差过高势必影响到下游需求,需求又自下而上反作用于进口和压榨环节,因此盘面榨利有修复的必要。叠加人民币贬值等因素,我们认为CBOT大豆下跌来修复榨利的概率更大。

4、行情展望

美国天气市基本结束,就美国自身平衡表而言,5-6%的库存消费比对应的是适度偏紧的供需格局。接下来22/23年度南美产量及需求将会是决定美豆走势的关键因素。目前市场均对南美22/23年度产量持非常乐观的预估,巴西产量有望达到纪录最高的1.5亿吨以上。巴西9月下半月大豆播种即将拉开序幕,如果南美丰产预期能够兑现,届时我们可能会看到CBOT大豆进一步下行。

国内方面,由于进口榨利不佳,我国进口大豆到港下降;季节性消费旺季及养殖利润改善共同影响下,目前我们维持对四季度豆粕消费边际好转的观点不变;因此9月油厂豆粕去库或将持续,继续支撑现货及近月期价。关于盘面榨利,我们认为CBOT大豆下跌来修复榨利的概率更大,叠加人民币贬值,内强外弱局面还将持续。

5、风险提示

宏观及新冠疫情风险、南美天气风险等

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们