一、现货市场

(一)纸浆市场

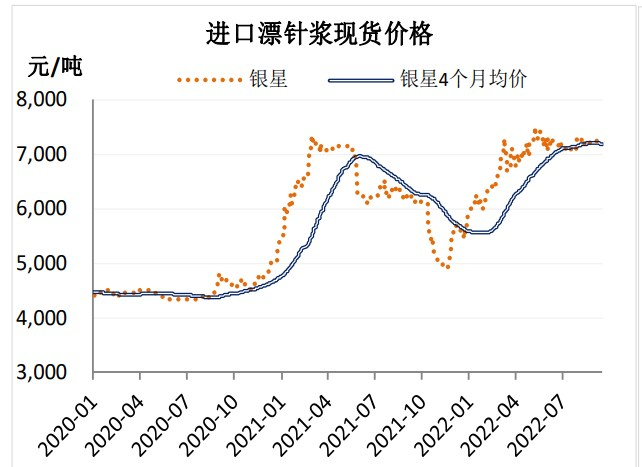

木浆:由于终端需求暂无明显跟进,原纸市场交投平淡,且对于如此僵持的浆价,接受程度仍无改善,故现货市场业者调价谨慎。下游多维持刚需采购。银星7250-7300元/吨,凯利普7350元/吨。

非木浆:非木浆市场横盘整理运行。西南地区漂白竹浆板含税出厂报价参考6800-6900元/吨,主流成交价格参考6400-6700元/吨,本色浆板报价参考5800-6500元/吨,主流成交5000元/吨左右。

广西地区漂白甘蔗浆湿浆含税主流出厂报价参考5550-5800元/吨,漂白浆板报价参考6200-6500元/吨,华北本色苇浆出厂含税现汇报价参考4150元/风干吨,辽宁漂白苇浆湿浆报价参考5700元/吨,漂白苇浆板报价参考6000元/吨。

(二)木浆成品纸市场

文化纸:双胶纸市场大稳小动。规模纸厂报盘持稳;中小纸厂利润承压,订单一般,价格报稳。下游经销商交投有限,业者信心仍显不足,市场价格整理为主,纸厂实际出货价格或有上移可能,但具体落实情况有待观望。

白卡纸:白卡纸市场价格波动不大。华南地区近期纸价小幅提涨,成交重心小幅上移,但市场订单有限,下游压价心态亦较明显。其他区域部分贸易商亦有拉涨,但尚未明显跟进。

整体市场需求偏淡,后市信心不足。山东济宁地区年产20万吨左右白板纸近日转产本色芯白卡纸,市场价格竞争压力较大,部分中小企业暂处于停机状态或已转产。

生活用纸:生活用纸市场行情变动有限,纸企出货节奏尚可,供应增加,供需盘整。北方地区市场实单参考7900-8000元/吨,多地纸企供应增加,高价上涨落地略显缓慢,下游刚需跟进,供需盘整。

广西地区检修纸企恢复,受部分纸企木浆价格上行影响,市场交易氛围尚可,纸价区间内波动为主。

二、期货行情

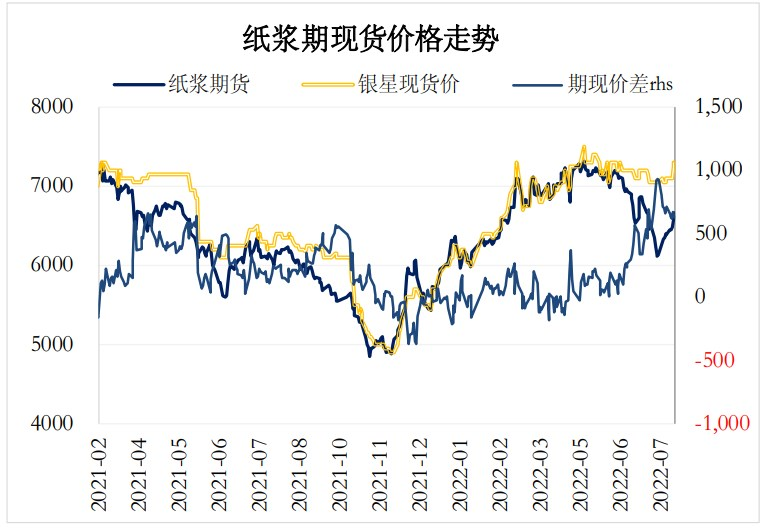

纸浆期货主力合约上涨2.4%,收于6780元/吨。期货价格震荡上行,但由于终端需求暂无明显跟进,原纸市场交投平淡,且对于如此僵持的浆价,接受程度仍无改善,故现货市场业者调价谨慎。

供应问题和近月临近交割使近期纸浆期货走势持续偏强,对成品纸需求的弱势反应不大,8月国内纸厂开工率回落,白卡纸价格持续下跌,纸厂盈利改善不多,9月银星报盘970美元,由于人民币大幅贬值,进口成本受此影响抬升200元/吨。

三、观点策略

综合看,全球纸浆供应改善已出现但恢复正常需要时间,短期对现货价格形成支撑,同时汇率贬值抬升进口成本,需求问题继续发酵,相比国内需求持续较差,海外需求大幅回落的风险更需关注。

欧美高通胀下持续加息,使经济下行对纸浆市场的影响增大,对远期浆价保持谨慎看空的观点,但需等待供应矛盾缓解。

操作上,中期仍建议逢高做空远月,汇率贬值可能抬高盘面运行区间,01合约关注6800-7000元压力。套利方面,多近空远可以继续关注,特别是临近交割月的时段。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们