在金融市场整体风险偏好降温的背景下,原油仍顽强的组织走反弹行情,国际能源署公布的月报中将2022年全球石油需求增长预期下调11万桶/日,下调至200万桶/天,并认为第四季度原油需求在现有基础上不再增长,直到明年才会继续增长。相对于前一天的OPEC月报强行维持其对2022年和2023年全球石油需求强劲增长的预测不变,乐观预期2022年的石油需求将增加310万桶/日,2023年将增加270万桶/日的护盘意图不同,国际能源署报告内容明显的不利于油价走强。但油价仍然从日内低位走出相当幅度反弹。

晚间EIA周报显示原油库存意外大增,汽油库存下降,精炼油库存超预期大增,整体数据对油价并不友好,不过油价反应与凌晨API利空数据后的表现都是呈现了对短期偏空库存数据麻木的情况,显然在这个区域继续大举做空油价的选择对资金吸引力非常有限,基于供应端一些不确定性风险,现阶段调整修复的反弹能量更占上风。

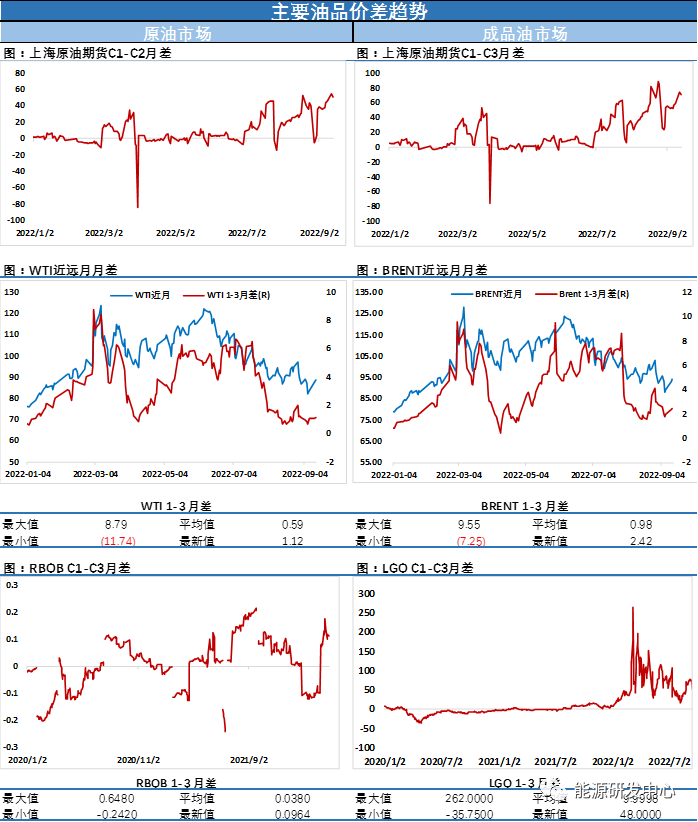

在昨天公布的8月份 CPI超预期之后,美联储加息预期再次给市场带来压力,在下周加息靴子落地之前预计宏观利空持续让市场承压,投资者情绪不可避免会影响到油价的反弹力度,我们也看到了油价的反弹节奏明显的呈现震荡拉锯之势。欧洲柴油开始出现补跌,日内跌幅一度超8%,油品市场整体仍处在降温大势中,原油此次反弹行情是对前期大幅下跌的调整修复,短线已经开始触及阻力,其持续性和级别是需要逐步跟踪,需注意节奏把握,不建议激进追高。

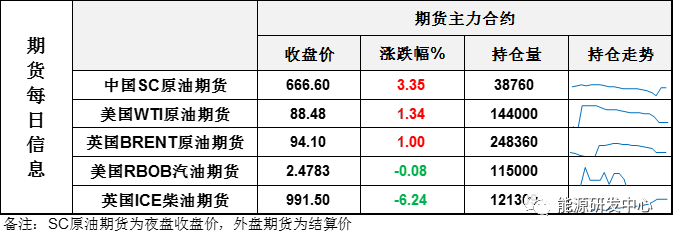

【1】WTI主力原油期货收涨1.17美元,涨幅1.34%,报88.48美元/桶;布伦特主力原油期货收涨0.93美元,涨幅1%,报94.1美元/桶;INE原油期货收涨3.35%,报666.6元。

【2】美元指数跌幅0.24%,报109.65;港交所美元兑人民币涨幅0.53%,报6.9712;美国十年期国债跌幅0.1%,报114.92;道琼斯工业指数涨幅0.1%,报31135.09。

近期要闻

【1】周四美国EIA公布的数据显示,截至9月9日当周美国除却战略储备的商业原油库存增幅超预期,但增长幅度不及此前API增长的600万桶。精炼油库存大幅度增加,汽油库存降幅超预期。

具体数据显示,美国截至9月9日当周EIA原油库存变动实际公布增加244.20万桶,预期减少83.3万桶,前值增加884.4万桶。汽油库存实际公布减少176.70万桶,预期减少85.8万桶;精炼油库存实际公布增加421.90万桶,预期增加63.3万桶;战略石油储备(SPR)库存减少841.4万桶至4.341亿桶,降幅1.9%。美国上周原油出口增加8.2万桶/日至351.5万桶/日。上周进口579.2万桶/日,较前一周减少98.7万桶/日。上周美国国内原油产量维持在1210万桶/日不变。美国原油产品四周平均供应量为1965.4万桶/日,较去年同期减少6.97%。

美国至9月9日当周除却战略储备的商业原油进口量为2022年2月25日当周以来最低。美国至9月9日当周EIA战略石油储备库存降幅录得1982年8月20日当周以来最大,为连续第53周录得下降。美国至9月9日当周EIA精炼油库存增幅录得2021年12月31日当周以来最大。上周美国战略石油储备库存跌至1984年10月以来的最低水平。上周美国汽油库存跌至2021年11月以来最低水平。上周美国中西部汽油库存跌至有记录以来的最低水平。美国4周精炼油需求均值下降低于2020年季节性水平。

【2】IEA月报:全球石油产量连续第三个月上升,8月增加79万桶/日至1.013亿桶/日。将2022年全球石油需求增长预期下调11万桶/日,至200万桶/日, 在2022年第四季度和2023年第一季度,发电用油将达到70万桶/日 ,需求增长将在22年第四季度停止,但2023年将增加210万桶/日。俄罗斯8月份石油出口量增加22万桶/日,至760万桶/日,较俄乌冲突前水平下降39万桶/日,国际能源署(IEA)月报指出,在过去几个月里,欧洲从俄罗斯和美国进口的原油之间的差距急剧缩小,美国完全有能力在12月俄罗斯石油禁令生效后取代俄罗斯成为欧洲的第一大供应国。IEA称,美国是成为欧洲最大的原油供应国的主要竞争者,因为炼油商在欧盟制裁最后期限迫近之前争相寻找替代供应。到8月份,俄罗斯和美国的桶装油进口量差距从冲突前的130万桶/日缩小到只有4万桶/日。来自利比亚、沙特阿拉伯和阿联酋的更多供应被尼日利亚、哈萨克斯坦和俄罗斯的损失所抵消。经合组织(oecd)行业库存增加4310万桶,至27.05亿桶,较5年平均水平低2.749亿桶。

【3】由于劳资纠纷,美国铁路可能停运的情况仍不确定。美国交通部长布蒂吉格敦促铁路公司和工会尽快取得达成“交易的空间”,和劳工部长Walsh与铁路各方进行了联系。三个工会正在就一份新的合同进行磋商,这可能会影响到铁路运输,而铁路运输对原油和成品油的运送非常重要;

美国面临铁路工人罢工 《琼斯法案》成弊端;

加图研究所指出,拜登政府官员正在评估,若美国铁路网停止运转,是否有可能通过其他方式填补这一缺口。而正在研究的替代方案之一是海运。但《琼斯法案》限制了船只的数量。自1980年以来,在美国登记和制造的船舶数量从257艘下降到93艘(全球约有54000艘远洋船只)。面对船只短缺,观察人士可能会怀疑美国是否暂停或放弃《琼斯法案》,以便其他船只能够帮助填补空缺。然而,这些船只能以多快的速度提供援助还是一个悬而未决的问题。潜在的铁路罢工表明,有必要对法案进行长期深刻的改革,以确保市场参与者在下一次危机前拥有替代运输工具。(《琼斯法案》是美国《商船法》第27条,颁布于1920年。法案规定:所有在美国境内港口之间航行的船舶必须由美国制造、并在美国登记注册、由美国公民或常住居民拥有和运营。或者船舶的所有权至少有75%是美国公民所控制;船员必须是美国公民。)。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们