前几天,有幸受邀请参加了一个玻璃行业的线上会议,与全国各地的贸易商进行了一些交流,深刻感受到玻璃行业对市场的悲观和对未来的迷茫。

而9月16日,国家统计局公布的8月份房地产数据,似乎也在向我们传递着越来越悲观的信号。

玻璃行业的寒冬已经到来,但春天还有多远呢?最近,我也一直在思考这个问题,并梳理了大量的数据、资料。有一些心得值得与大家分享。

1

先说我的结论:

当前玻璃的情况比2020年疫情爆发的时候还要严重,而好转的希望越来越渺茫,玻璃行业可能不得不面对一个痛苦的去产能的过程。

下面我将从多个角度对玻璃当前的情况与2020年的情形进行全面分析。

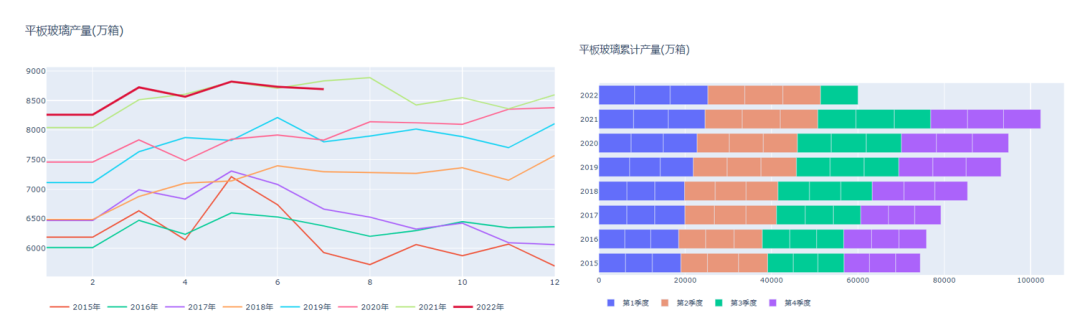

先看供应端的情况。根据国家统计局的数据,今年平板玻璃产量整体维持高位运行,1-7月份,累计产量达到60043万重箱,累计产量创2015年玻璃供给侧改革以来的同期最高水平。比2020年同期多出6225万重箱(311.25万吨)。

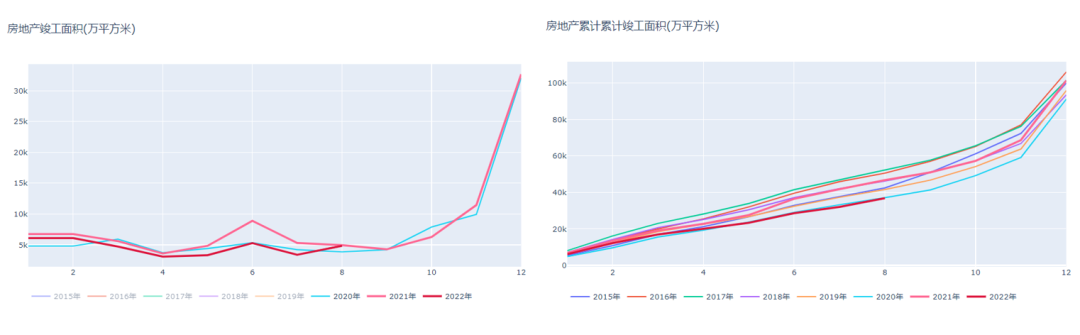

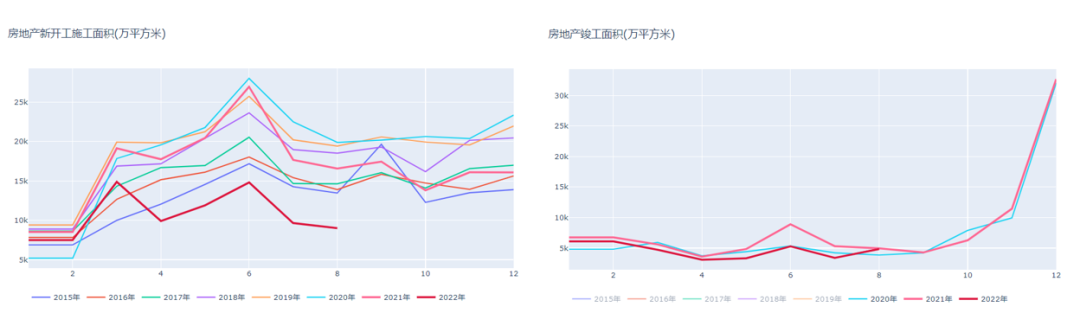

而需求端,我认为房地产竣工面积是一个很好的指标,因为所有的玻璃需求最终都会体现在竣工面积上。

根据国家统计局的数据,今年1-8月份,全国房地产累计竣工面积为36861万平米,比2020年同期的37107万平米,还少了246万平米。

也就是说,今年房地产竣工端消耗的玻璃与2020年基本持平甚至略少一点,但产量端却多出300多万吨的供应。

所以,我们看到的结果就是今年玻璃在不断地累库存。

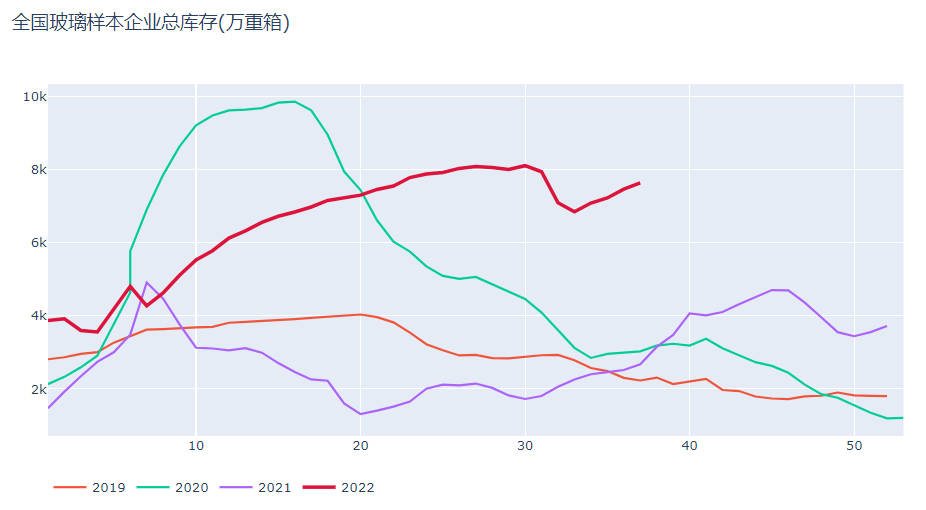

无独有偶,2020年,玻璃行业也经历过了一个快速累库的阶段。当年1月份武汉疫情爆发,全国大面积停摆,叠加春节后的淡季,玻璃库存快速累积,最高的时候一度达到了1亿重箱(500万吨)的水平。

而当前的玻璃库存水平为7639万重箱(隆众9月15日数据)。如果仅从库存的绝对值来看,当前的库存压力似乎没有当时那么大。

但我们还要从另外一个角度来看。2020年4月以后,全国除武汉外,大部分地区恢复正常运行,而且一些重点城市还出现了房价暴涨的情况,玻璃下游需求快速好转,库存以极快的速度在消化。

但今年的情况就大不一样。玻璃从年初就开始进入到累库的阶段,并一直持续到现在。当前的库存水平更是远远高于2020年同期的水平。

也就是说,2020年的库存压力是来得猛但去得也快,今年则是“温水煮青蛙”,每周都积累一点,日积月累,逐渐把行业压垮。所以,相比之下,当前的状况更让人绝望。

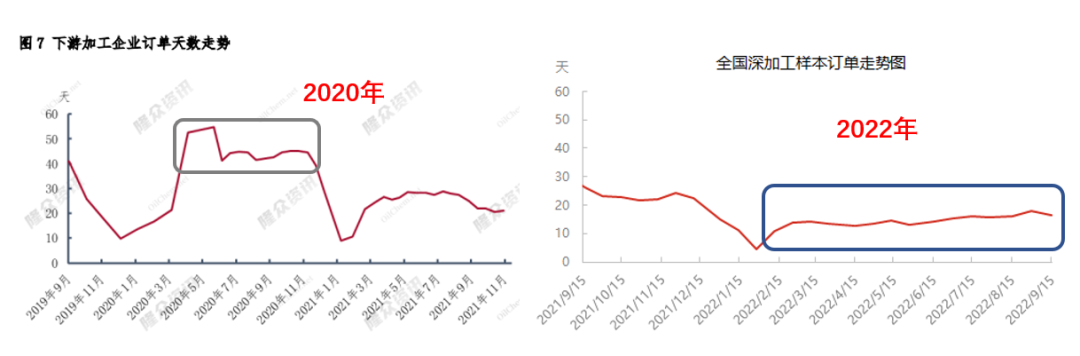

2020年库存压力的快速去化,得益于玻璃下游深加工订单的爆发。2020年4月以后,全国大部分地区恢复正常运行,加上房地产市场快速回暖,玻璃深加工订单爆发,而且下半年一直维持在40天以上的高位水平。

但今年的情况就大不相同。今年下游深加工持续低迷,长期保持在20天以下的订单量。回款的问题迟迟无法缓解,加上临近四季度,一些加工厂考虑到年底回笼资金难度较大,开始主动收缩。截至2022年9月中,深加工企业订单天数16.6天,较上期减少1.4天,环比下降7.78%。

2

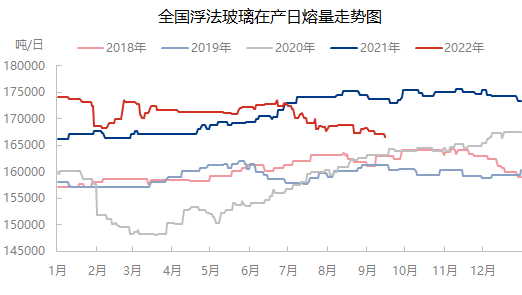

今年与2020年还有一个情况比较类似的就是产能的去化。

2020年初,玻璃行业多条生产线集中冷修,日熔量在1月初的时候还在16万t/d,到了3月份已经到了15万t/d附近,短短3个月内产能去化了1万t/d。

今年由于玻璃库存逐步累积,加上价格下行,日熔量也稳中有降,根据隆众最新的统计,目前浮法玻璃日熔量为16.65万t/d,较年初的高位下降了7500t/d。产能去化周期长,而且幅度比不上2020年。

这背后的原因是什么呢?

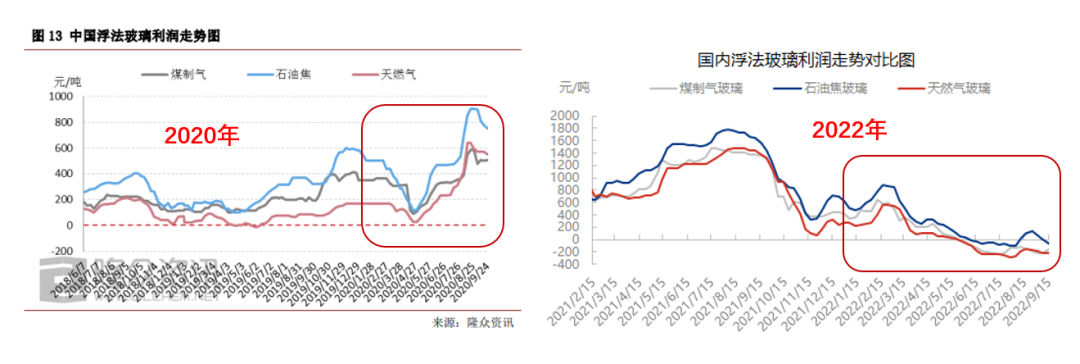

如果我们再结合利润来分析,就会很清晰了。下图是2020年与今年的生产利润对比图。从图中我们可以看到,2020年初,浮法玻璃的生产利润也经历了一个快速下滑的过程,但始终位于成本线上方运行,行业没有出现亏损。

所以,当年的冷修,主要是因为库存压力。由于疫情的冲击太突如其来,冲击面又太广,玻璃行业猝不及防。据了解,当时各大玻璃厂都已经爆库,玻璃厂能放的地方都堆满了玻璃,有些甚至要堆到马路边了。

在这种情况下,玻璃厂不得不启动冷修。

但今年的情况就不一样。玻璃厂虽然库存压力也很大,但毕竟没有到了要爆库的程度。而今年玻璃冷修的主要原因还是生产利润。

2020年玻璃生产利润在经历年初的下降后,就随着地产行业的复苏快速反弹,石油焦玻璃的利润一度达到900元每吨的暴利。而今年的生产利润却一路下行,根据隆众的估算,当前天然气玻璃利润为-219元/吨,煤制气玻璃利润为-152元/吨,石油焦玻璃利润-69元/吨,已经处于全线亏损的状态。

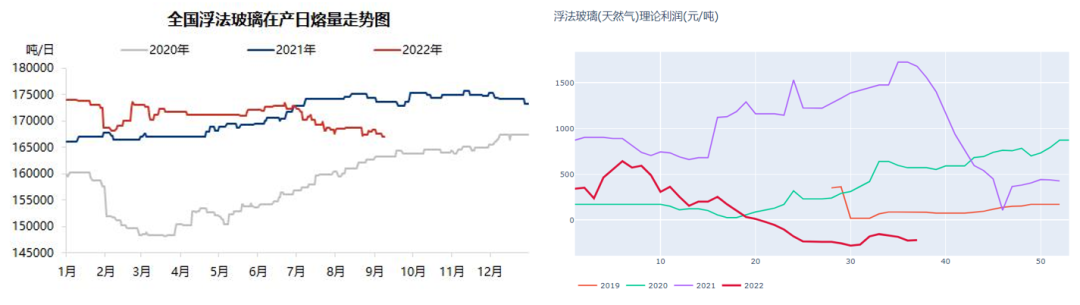

如果我们再拿玻璃的日熔量数据与生产利润的数据作对比,会发现两者存在极强的相关性。

从上图的对比来看,利润的走高,往往会带来日熔量的同步上升,反之,利润的走低,则会驱动日熔量的下降。所以,价格(利润)与日熔量的关系是,价格驱动日熔量,而不是日熔量驱动价格。这一点非常重要。

我们再以天然气玻璃为例来具体算一下账。按隆众的数据,目前天然气玻璃利润为-219元/吨,这是一个什么概念?

也就是说,一条600t/d的中等规模生产线,一天就能亏掉13.14万,一个月亏损接近400万。

面对这种级别的亏损,加上终端需求迟迟未见起色,并且预期中的“金九银十”也变得越来越渺茫。玻璃行业基本上只剩下冷修这一条路可以走了。

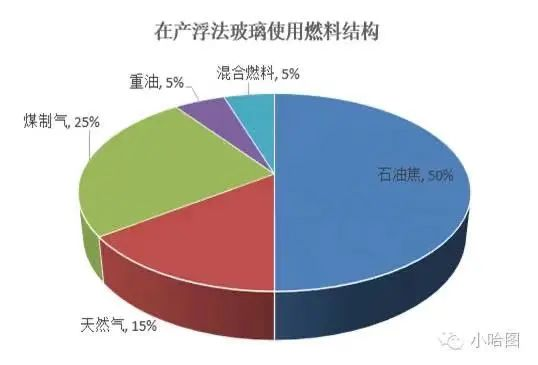

但从另一个角度来看,当前石油焦玻璃,得益于燃料价格的下跌,目前还是刚刚处于亏损的边缘,考虑到石油焦玻璃占比很高,达到一半的市场份额。也就是说,一半以上的玻璃还是能扛一扛,问题不大。所以,从这个角度,目前的价格虽然对行业造成了伤害,但伤得还不够深,不够透,还不足以让行业通过产能出清(冷修)的方式来实现供需平衡。

因此,不排除玻璃的价格还会继续下跌,直到成本最低的石油焦玻璃也受不了的时候,直到石油焦玻璃也开始启动大规模冷修,才能实现新的平衡。

3

综合以上分析,我认为,今年玻璃行业的压力比2020年疫情期间还要大,在可预见的未来,玻璃只能通过产能的去化来实现去库,但这又需要价格的配合。只有价格的下跌,玻璃生产深度亏损,才能倒逼着企业去冷修。这就是玻璃行业目前面临的“囚徒困境”。

由于今年的竣工面积与2020年大体持平,但当前的库存水平远高于2020年同期,所以,我认为,全国浮法玻璃日熔量至少要回到2020年疫情的最低点,也就是15万吨附近的水平,才能实现去库和价格企稳。

但从另外一个角度来讲,这又为未来的行情埋下了伏笔。

理论上来说,2019-2020年是房地产拿地和新开工面积的大年,均创出近年来的最高水平。理论上今年应该是一个竣工的大年。但由于政策调控、疫情影响、经济下滑等等原因,今年的竣工数据却在一路下行。

这说明大量的楼盘竣工周期延后,但这个竣工的需求是实实在在的,不然全国将到处都是烂尾楼,这又是国家不能承受之重。

所以,中长期来看,竣工高峰期的需求一定会到来,只是时间无法确定。

考虑到当前还有天量的待竣工的需求,如果玻璃日熔量回到15万吨这个水平,玻璃企业的库存能够有效地降下来,一旦竣工端的需求改善,玻璃又将会面临一个供不应求的局面,2023年玻璃的行情又值得期待,哪怕2024年需求应该也还是可以的。毕竟对应着最高水平的新开工面积。

但由于今年新开工面积的断崖式下跌已成现实,2025年开始,玻璃的需求又会断崖下跌。除非接下来的时间,全国拿地面积又报复性反弹,不然,长期来看,随着房地产大周期的结束,玻璃日熔要长期低于15万吨的水平,才能形成供需平衡。

当然,这些都是后话了,目前摆在玻璃厂面前的是实实在在的库存压力和亏损压力。

都知道未来会好,都不想退出,但都不退出的话,现在受不了,未来也好不了。玻璃行业陷入了进退两难的“囚徒困境”。如何去破解,那就考验每一个玻璃企业家的智慧了。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们