(来源:济安基金评价中心)

一、市场概况

(一)基础市场

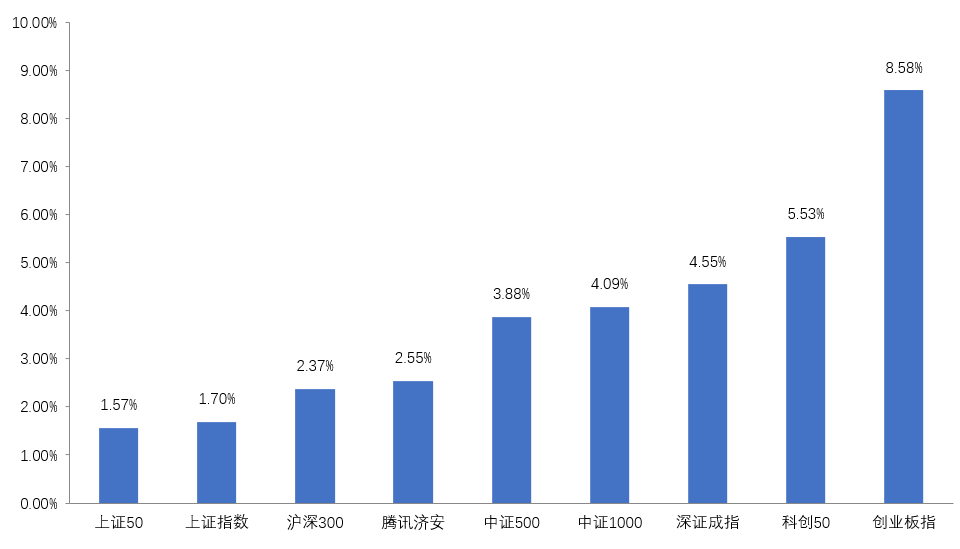

图1:指数动态(2025.08.11—2025.08.15)

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

1. A股市场回顾

上周(2025.08.11-2025.08.15)A股主要股指全部上涨。其中,创业板指上涨超8%,科创50上涨超5%。盘面上,两市日均成交额为20766.50亿,较前一周增加4037.67亿,两市融资余额增加。行业板块方面,申万一级行业中,通信、电子及非银金融涨幅居前,银行、钢铁及纺织服饰跌幅居前。

2. 腾讯济安指数表现

腾讯济安指数上周上涨2.55%。腾讯济安原名“中证腾安价值100指数”,由腾讯财经倡导,济安金信设计,中证指数公司发布,是国内第一家由互联网媒体主导发布的证券市场指数。指数基点1000点,基日为2013年5月18日,并于2013年12月29日在上交所挂牌。腾讯济安指数具有价值投资导向特征,旨在发掘市场中的价值低估个股组合,形成“黑马”指数。指数成份股100只,每年6月和12月定期更新,完全透明公开,既可以作为基金指数化投资标的,又可以作为普通投资者的“股票池”。

表1:各指数当前估值情况

数据截止日期:2025年8月15日

数据来源:济安金信基金评价中心

注:指数估值百分位计算基准日为2006年12月31日

3. 资金概况

3.1 沪深两市融资资金

权益市场震荡上升,沪深两市两融余额增加528.32亿元。截至8月15日,两市融资融券总额合计为20559.40亿元。

图2:近四十个交易日沪市融资资金流向

数据截止日期:2025年8月15日

数据来源:济安金信基金评价中心

4. 债券市场回顾

货币市场方面,本周资金面宽松。央行公开市场开展了1120亿元、1146亿元、1185亿元、1287亿元和2380亿元逆回购投放操作;逆回购累计净回笼4149亿元,叠加买断式逆回购投放5000亿元,央行本周合计净投放851亿元。银行间市场资金利率有所回升。

债市震荡调整。利率债方面,一级市场地方债发行减少,二级市场关键期限国债及国开债到期收益率全线上行,期限利差走阔;信用债方面,各品种到期收益率整体上行,中高等级信用利差走阔。

表2:上周债券指数业绩表现

数据截止日期:2025年8月15日

数据来源:济安金信基金评价中心

(二)基金市场

1. 发行、清盘统计

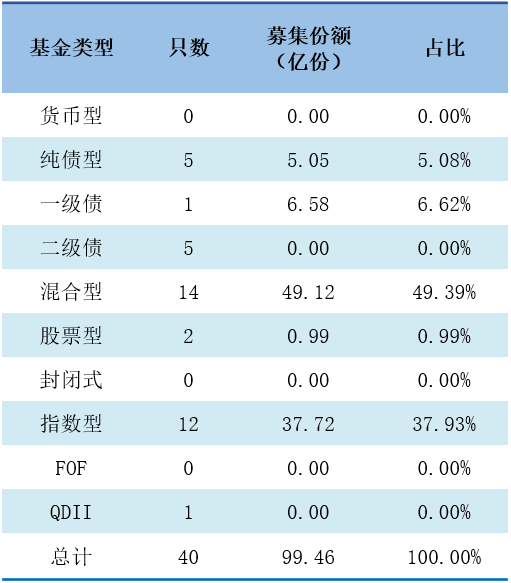

按基金成立日统计,上周新发基金募集份额合计99.46亿份,其中,混合型基金募集份额占比近五成,指数型基金募集份额占比近四成。上周已成立的新发基金情况如下表所示。

表3:上周新发基金只数

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

表4:上周新发基金概览

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

上周共有12只基金产品发生清盘,清盘具体情况如下表所示。

表5:上周清盘基金情况

数据截止日期:2025年8月15日

数据来源:济安金信基金评价中心

二、各类基金整体表现

(一)权益类基金

上周权益市场震荡上升,权益类基金业绩表现如下表所示。

表6:上周权益类基金业绩表现

数据截止日期:2025年8月15日

数据来源:济安金信基金评价中心

个基表现方面,电子等板块周内领涨,相关的主题行业基金或相关板块个股持仓比例较高的产品涨幅居前;而银行等板块走势较为低迷,相关主题行业基金或重配相关板块个股的产品表现不佳。

(二)固定收益类基金

1.货币市场基金

银行间市场资金利率有所回升,货基收益率较前一周有所下降。

表7:上周货币型基金业绩表现

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

2.债券基金

债市震荡调整,上周债券基金业绩表现如下表所示。

表8:上周固定收益类基金业绩表现

数据截止日期:2025年8月15日

数据来源:济安金信基金评价中心

(三)QDII基金

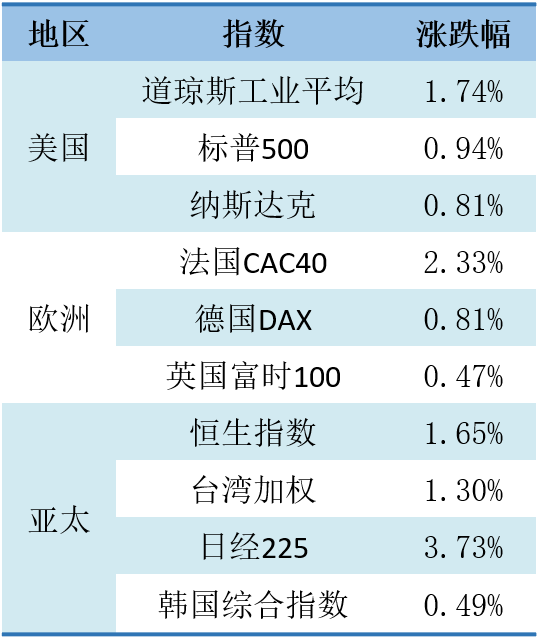

全球主要股指延续普涨态势,美股三大指数周内均录得上涨,道琼斯工业平均指数周涨1.74%,标普500指数涨0.94%,纳斯达克指数涨0.81%,科技股业绩超预期及美联储降息预期升温成为核心驱动力。工业富联上半年净利润同比增长38.61%,叠加北美云服务商资本开支扩张,推动半导体板块领涨。欧洲市场中,法国CAC40周涨2.33%,德国DAX涨0.81%,美欧关税协议落地后汽车出口企业估值修复,欧盟汽车关税降至15%直接提振车企股价;英国富时100微涨0.47%,受限于贸易配额政策对出口规模的制约。亚太区表现分化,恒生指数周涨1.65%,港股通单周净流入242亿港元推动内资主导反弹;日经225周涨3.73%,日本央行政策预期转鸽叠加企业盈利改善支撑市场情绪;韩国综合指数涨0.49%,外资回流趋势初现但受限于出口数据疲软。

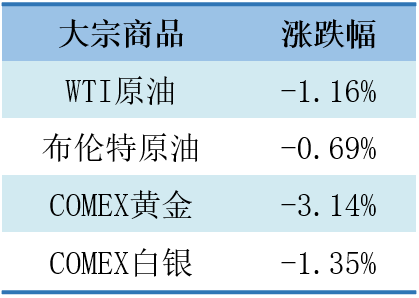

大宗商品呈现结构性调整,原油价格承压下行,WTI原油周跌1.16%,布伦特原油跌0.69%,欧佩克+宣布9月继续增产54.7万桶/日叠加美国炼厂开工率回落,市场修正供应紧张预期。贵金属价格受美元波动影响显著,COMEX黄金周跌3.14%,COMEX白银跌1.35%,尽管中东地缘冲突持续,但美元指数在PPI数据超预期后反弹至98.2附近,压制贵金属避险需求。值得注意的是,美元指数周内波动加剧,美联储9月降息概率仍维持在90%以上,但PPI环比上涨0.9%引发通胀反复担忧,政策路径分歧持续扰动市场。

表9:上周全球主要市场股指收益表现

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

表10:上周大宗商品市场收益表现

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心

截至8月15日已公布的净值数据显示,近九成投资于海外市场的QDII基金近一周净值收益上涨,平均涨跌幅为1.77%。由于交易时间、交易机制等不同,投资者在投资QDII基金前需充分了解其运作所面临的各项风险,审慎做出投资决策。

表11:上周QDII基金业绩表现

数据截止日期:2025年8月15日

数据来源:济安金信基金评价中心

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。另外由于国际市场交易结算时间不同、业绩披露频率不同等原因,QDII基金在统计日无净值披露的使用最近一期净值披露数据。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们