跟随原油及美盘涨势,本周油脂迎来显著反弹。虽然周二的MPOB报告未能提振市场,但周三的USDA报告超预期调降美豆单产,新作结转库存维持2亿蒲低位,较好地提振了豆类市场情绪。此外,密西西比河延续低水位,内陆运输问题或持续至11月,也带动了国内油粕基差的继续走强。然而,原油及美豆后续的上行乏力或限制油脂进一步反弹空间。此外,国内油粕基差的大幅上行也促进了储备大豆成交火爆及国产大豆流入压榨领域,一定程度有利于弥补进口大豆到港的不足,对于近期豆油、豆粕基差及月间价差的疯狂需保持一定警惕。

1、旺盛需求支撑,产地棕榈油库存去化明显

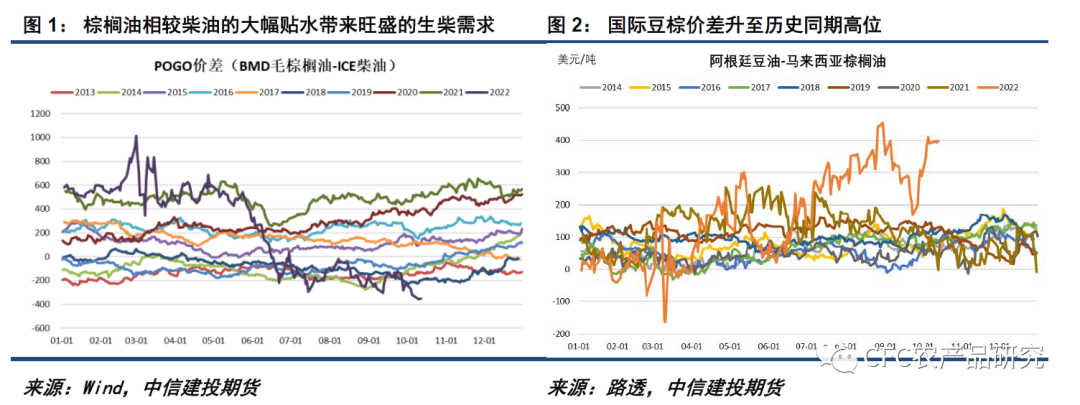

旺盛需求令产地棕榈油库存得到明显去化,这包括了原油价格相对强势带来的旺盛生柴投料需求,以及棕榈油相较豆油大幅贴水令其在出口中保持较好竞争力。当前POGO价差在-350美元/吨左右,暗示PME商业掺混利润丰厚,这令棕榈油在生物柴油中的投料需求保持旺盛局面。此外,当前国际近月豆棕FOB价差接近400美元/吨同期历史高位,这对于市场积极使用棕榈油替代豆油也形成了较好促进。

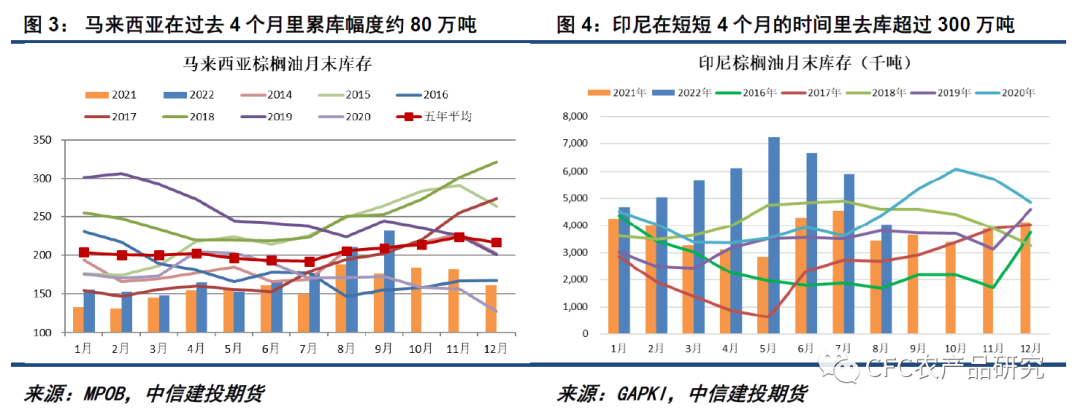

虽然在过去的几个月里,因印尼大量出口的冲击,我们观察到马棕库存从5月的152万吨历史低位回升至232万吨正常水平,这也曾对棕榈油价格形成了持续性的压制。然而,马来西亚的持续累库对应的也是印尼的大量去库,马来西亚与印尼的棕榈油总库存整体仍处于回落水平。具体来看,5-9月马来西亚棕榈油累库约80万吨,但GAPKI口径下的印尼库存从5月的723万吨降至8月的404万吨,短短四个月的时间里去库超300万吨,马印总库存降幅超过200万吨,产地整体去库进展仍显著出较好的成效。

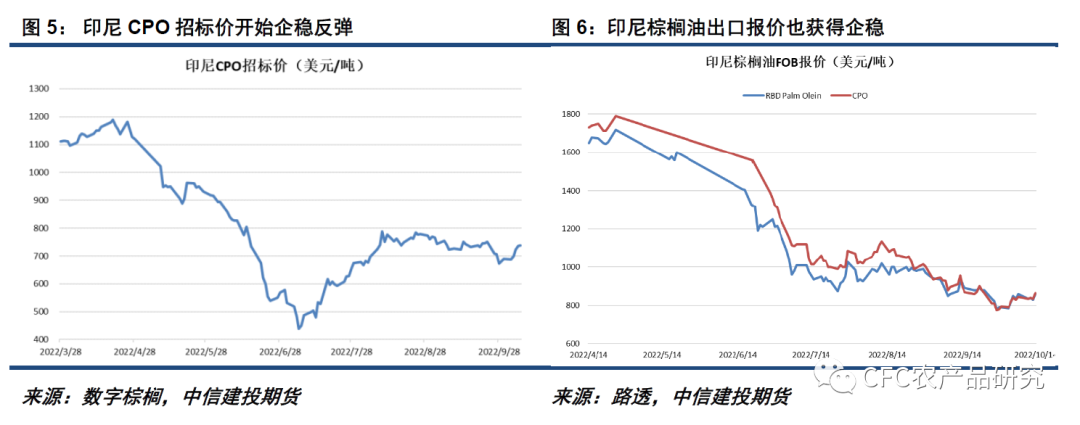

虽然GAPKI的数据可能存在一定水分,市场对其过低的产量也确有一定质疑,但从印尼产业上下游的反馈来看,目前印尼国内棕榈油库存压力确实较几个月前有明显减轻,而这从近期CPO招标价及印尼出口报价的企稳反弹中,其实我们也能得到印尼去库进展顺利的较好暗示。随着印尼高库存压力得到有效缓解,我们预计随着时间推移,棕榈油市场信心将逐步获得提振,特别是在11月东南亚棕榈油进入减产季供应开始缩减后。

此外,随着印尼高库存压力缓解,我们对于印尼出口levy豁免是否仍有延长的必要也产生一定疑虑。虽然国庆期间印尼经济部部长称印尼并不需要对生物柴油进行补贴,可能考虑延长出口levy豁免至年底,但我们认为生物柴油不需要补贴并不构成延长豁免的理由。如果印尼后期想实施B40,那补贴基金的资金应该多多益善,是否再度延长豁免则应更多基于印尼对于去库的紧迫性,而目前来看该紧迫性已明显下降。当前印尼政府尚未对此作出决定,但在此前延长豁免的吹风下市场已对延长豁免有一定预期,而一旦印尼决定恢复出口levy征收,叠加出口关税降无可降,或能为10月底左右的棕榈油价格再度带来走升的机会。

2、美豆内陆运输不畅,油粕市场呈现内强外弱

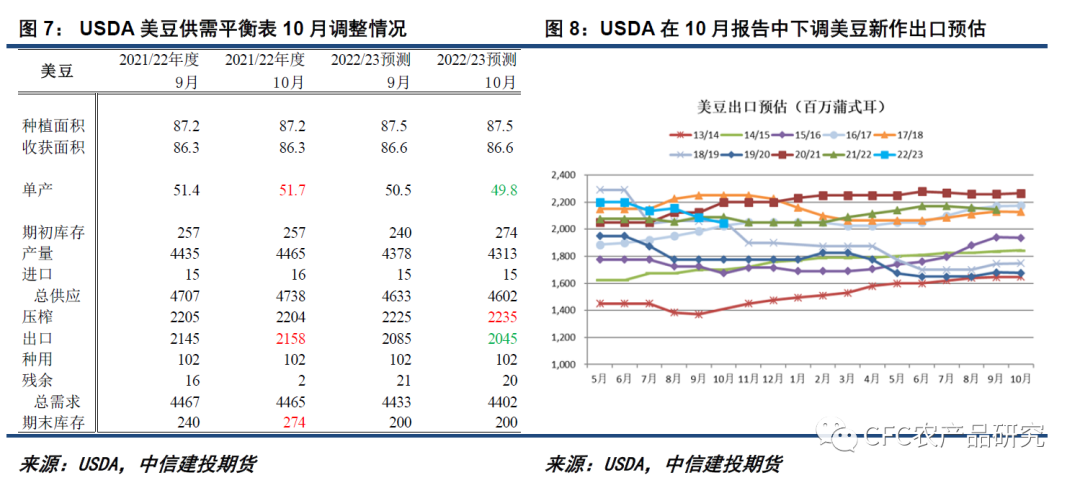

虽然密西西比河航运问题确实导致了USDA对美豆新作出口预估的下调,但在超预期调降美豆单产至49.8后,即便算上旧作单产及结转库存上调带来的供应增长,美豆22/23年度结转库存仍落在2亿蒲式耳的不宽松水平,这为美豆继续保持高位运行提供了较强的支撑。虽然在USDA连续两年在收获结束近1年后大幅上修美豆单产的情况下,今年49.8的单产存在被低估的可能性,但目前我们很难对该水平的单产进行证伪。

尽管密西西比河的河道疏浚已经令驳船运输恢复,并且驳船运费已经趋于平稳,但目前天气模型没有显示未来会出现任何能够扭转密西西比河水位下降趋势的降水系统,意味着在可预见的未来内河运输可能继续遭遇中断。此外,最近美国第三大铁路工会投票否决拜登政府为避免罢工的妥协协议,重新谈判可能始于11月14日,即将发生的美国铁路工人罢工也可能对替代的铁路运输效率造成影响。虽然美豆出口时间窗口的缩窄将对美豆新作出口形成不利,特别是在当前巴西大豆种植推进顺利,后期产量有望创下超过1.5亿吨历史记录的情况下,这对于美豆继续大幅上行形成阻碍。

然而,美豆运输不畅也会同时造成随后国内大豆到港的延误,所以我们看到近月油粕市场多头情绪的明显好转,以及油脂油料市场的内强外弱表现,这令大豆榨利显著改善。不过,在榨利随基差飙涨大幅上行的情况下,我们也关注到储备成交率继续提升、国产大豆流入压榨领域的情况,此外市场也有关于储备定向销售的一些传言,或能一定程度弥补进口大豆到港的不足,对于近期豆油、豆粕基差及月间价差的疯狂需保持一定警惕。

整体来看,随着产地棕榈油不断释放库存压力,跟随国际油价企稳,近期油脂一定程度寻获来自高油价的支撑。此外,美豆新作偏紧的供需格局以及美国内陆运输不畅导致国内到港预估调降,更进一步刺激了近期国内油脂市场多头氛围。然而,随着布伦特原油反弹至100美元附近后回落,对油脂向上的带动作用出现减弱,而美豆出口时间窗口的缩窄也令其后期出口预估面临进一步调降,制约美豆上行空间,原油及美豆的上行乏力或限制油脂进一步反弹的空间。此外,国内油粕基差的大幅上行也令储备大豆及国产大豆供应增长,一定程度有利于弥补进口大豆到港的不足,对于近期豆油、豆粕基差及月间价差的疯狂仍需保持一定警惕。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们