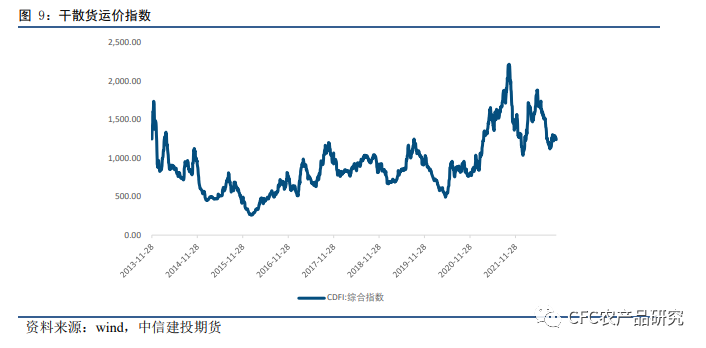

一、航运修复进行时,但是并未显著惠及针叶浆

中国进口集装箱运价指数和中国干散货进口运价指数数据均有所回落。其中与我国进口纸浆主要的来源地之一的欧洲集装箱运价指数更是从2021年8月已经开始进入下行通道。纸浆的运输方式中,除了今年新制造的特种纸浆运输船之外,干散货船和集装箱船军事常用的跨海运输方式。航运价格的集中下降意味着全球海运的修复,侧面印证港口拥堵的情况在缓解。

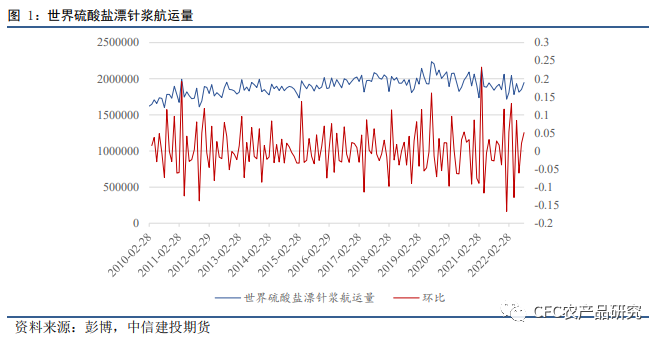

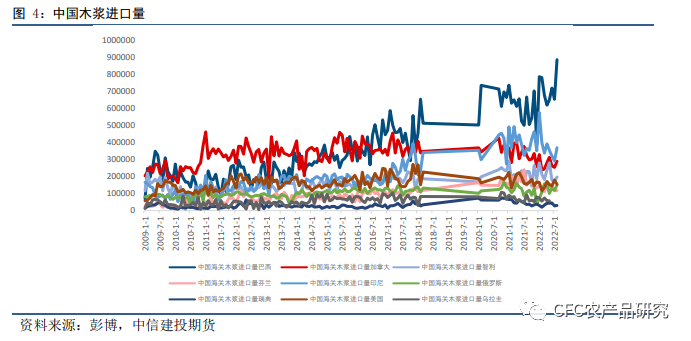

航运的修复可以从纸浆运量的回升得到印证。中国进口纸浆在2022年8月已经环比上升19.72%,全球硫酸盐针叶浆发运量上升5.25%。其中中国的纸浆进口量中以来自巴西的木浆上升明显。

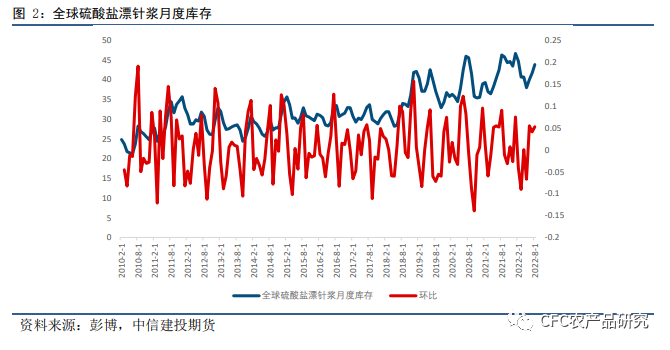

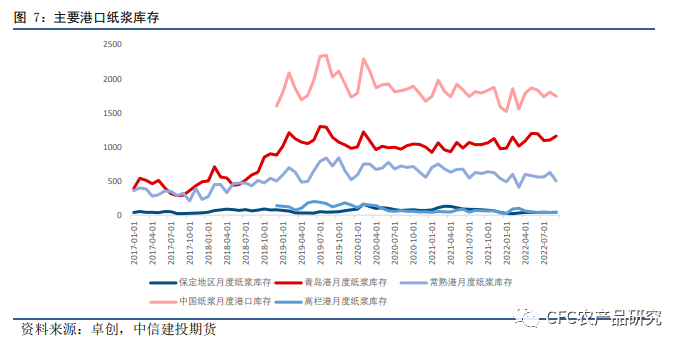

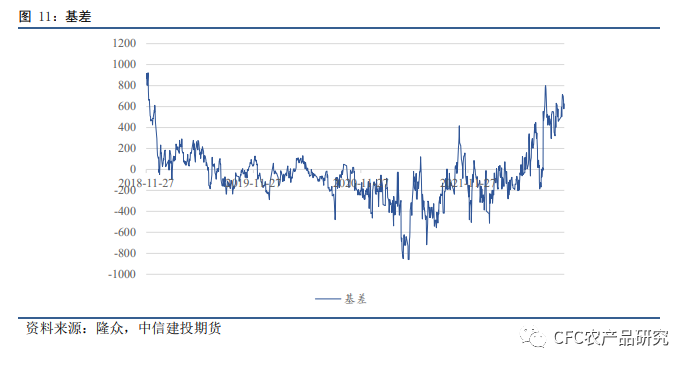

但是全球航运的修复并未直接惠及到中国的针叶浆进口。中国纸浆月度港口库存低于往年同期,同比环比均下降。隆众数据截止到今年7月的数据显示,我国针叶浆进口量同比下滑。这一进口量的下降并不能完全归咎于当时的港口拥堵带来的航运效率降低。因为即使在全球集装箱运价达到高点时,阔叶浆从今年6月开始环比上涨。本色浆从今年5月开始,环比上涨分别为52.2%,50.3%,39.3%。目前走高的基差和针阔价差也侧面印证现在市场上的针叶浆现货不足。

原因之一可能是全球航运的不均衡修复,欧洲的航运修复或早于我国。挪威浆纸交易所数据显示,今年9月22日NBSK报价1496.58美元,意味着欧洲报价高于我国,因此航运修复更有可能从欧洲开始。另外,我国的纸浆价格倒挂,进一步压制我国贸易商的进口热情。

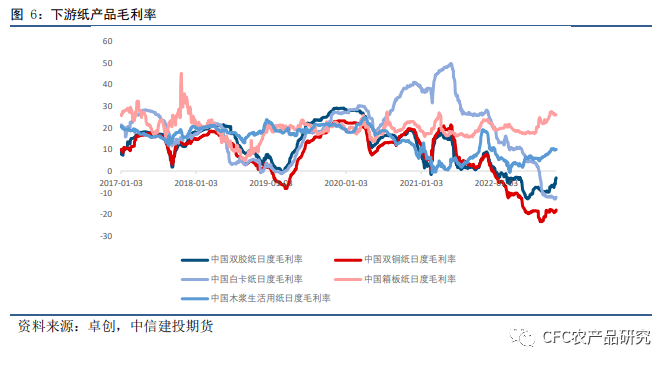

二、国内外市场价格倒挂,市场情绪胶着

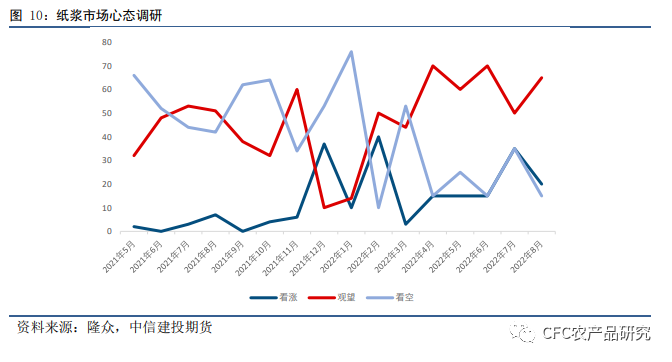

人民币汇率破7 的压力和内外盘价格倒挂,国内的厂商和贸易商承压。进口的压力并不能完全由终端的消费者承担,而是部分淤积在了贸易商和厂商的环节。人民币汇率走高加剧内外盘价格倒挂,纸产品针叶浆比例较高的产品利润为负。市场情绪焦灼表现在隆众的数据调查中,是市场没有明显的利多或者利空情绪。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们